【国联医药】智飞生物:九价HPV疫苗持续高增长

投资要点

事件:公司发布2023年半年度报告,上半年实现营收244亿元,同比增长33%,归母净利润43亿元,同比增长14%,扣非归母净利润42亿元,同比增长14%;单Q2营收133亿元,同比增长40%,归母净利润22亿元,同比增长23%,扣非归母净利润22亿元,同比增长20%。Q2归母净利润增速低于收入增速预计主要由于毛利率相对较低的九价HPV疫苗收入占比提升。

九价HPV疫苗持续高增长2023H1公司代理业务收入达236亿元,同比增长41%;毛利率27%,同比下降2.9pct,预计主要由于九价HPV疫苗占比提升。2023H1九价HPV疫苗批签发量达1468万支,同比增长58%;四价HPV疫苗达627万支,同比增长29%;五价轮状疫苗达660万支,同比增长36%;23价肺炎疫苗达81万支,同比下降20%;灭活甲肝疫苗达31万支,同比增长145%。在默沙东HPV疫苗产能逐渐释放的驱动下,我们预计公司代理业务今年全年仍将高速增长。

逐步搭建自研产品梯队2023H1公司自主产品收入达8.6亿元,同比下滑48%,主要由于去年同期仍有部分新冠疫苗收入。2023H1公司研发投入金额为5.83亿元,约占自主产品收入68%,较上年同期增长13%;研发人员数量提升至818人,较上年同期增长26%。在研管线上,公司23价肺炎疫苗和四价流感病毒裂解疫苗已报产;人二倍体狂犬和病毒裂解疫苗已完成临床试验;四价流脑结合及15价肺炎结合等疫苗已进入临床三期,有望在未来逐步上市,形成日渐完善的自研产品梯队。

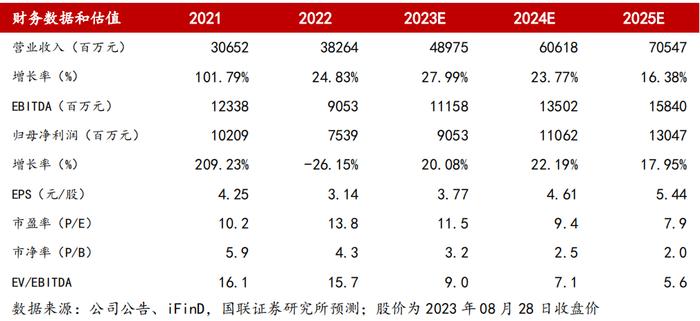

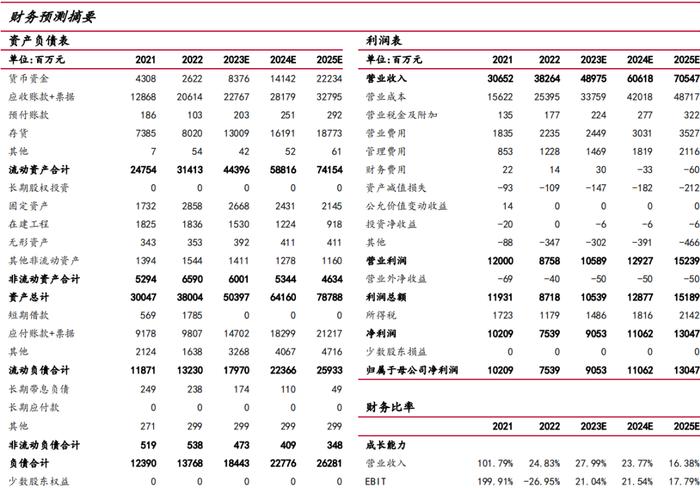

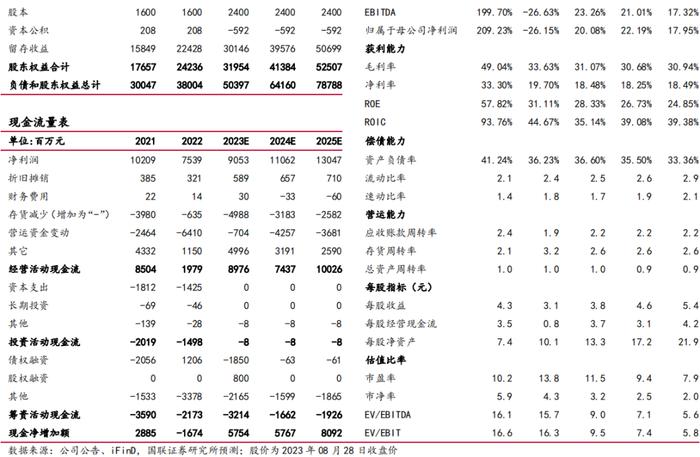

盈利预测、估值与评级考虑到公司九价疫苗销售持续高增长,收入占比提升,我们预计公司2023-2025年收入分别为490/606/705亿元(原值为463/581/668亿元),同比增速分别为28%/24%/16%,归母净利润分别为91/111/130亿元(原值为93/115/136亿元),同比速分别为20%/22%/18%,EPS分别为3.77/4.61/5.44元/股,三年CAGR为20%,鉴于公司为行业销售龙头,参照可比公司估值,我们给予公司2023年14倍PE,目标价52.81元/股。维持“买入”评级。

风险提示

研发不及预期、销售不及预期、竞争加剧、价格下降、政策风险等。

文中报告节选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《智飞生物:九价HPV疫苗持续高增长》

对外发布时间:2023年08月29日

报告发布机构:国联证券股份有限公司

本报告分析师:郑薇 SAC执业证书编号:S0590521070002。

团队介绍

团队简介:

目前团队11人,其中6人来自医药或者器械实业,工作年限超过10年的3人,工作年限3-5年的4人,工作年限1-3年的4人,形成老中青梯队组织。团队文化和理念具有接近10年的传承和积淀,立足产业,做靠谱的产业链研究一直是我们的核心理念。

所获奖项:

2017-2019年新财富最佳分析师医药生物入围

2019年金牛奖医药生物最佳行业分析团队

2019年金牛奖最具价值首席分析师

2019年金牛奖最佳医药行业分析团队

2019年新浪金麒麟医药生物最佳分析师第五名

2019年Wind金牌分析师医药生物第三名

2020新浪金麒麟医药新锐分析师第一名

2020年上证报最佳医药生物分析师第三名

2020年金牛奖医药最佳行业分析团队

团队成员:

郑薇:国联证券研究所所长助理&医药组大组长

负责团队整体研究工作,中国科学技术大学生物化学与分子生物学硕士,曾在迈瑞医疗研发、战略部门工作5年,后分别在华泰证券、天风证券任职。2017-2021任天风证券医药首席分析师,2021年加入国联证券,有13年医药行业从业+投资研究工作经验。

郑愉:国联证券医药研究员

北京大学本硕,美国太平洋大学博士,美国太平洋大学研究助理教授 ,参与靶向结合肿瘤特异性受体及阻断信号通路,包括PD1等热门免疫检查点抑制剂等研究。4年创新药企业从业经验。主要负责研究创新药等前沿领域。

夏禹:国联证券医药分析师

中国人民大学金融专业硕士,武汉大学生命科学与技术专业学士,5年券商研究员经验,主要覆盖创新药、药品领域、医药政策研究。

林海霖:国联证券医药研究员

毕业于香港科技大学,化学与生物分子工程硕士。拥有5年IVD领域产业经验,曾分别在深圳新产业,理邦仪器公司负责国际市场的营销和市场工作。主要覆盖体外诊断、基因测序、医疗设备类公司。

安柯:国联证券医药研究员

清华大学医院管理硕士,曾任高特佳投资研究员,爱尔眼科CEO助理、在深圳第二人民医院就职2年,负责医院专科运营,兼具投资和产业工作经验。对医疗卫生政策、DRGS政策、医疗服务和互联网医疗有较为深刻的见解。主要研究医疗服务、医疗消费等领域。

黄达荣:国联证券医药研究员

毕业于中国药科大学,中药学专业硕士。拥有3年中药领域产业经验,在华润三九医药股份有限公司研发中心负责中药研发兼立项调研工作,主要研究方向为中药领域。

许津华:国联证券医药分析师

南京大学生物医学工程硕士。主要研究方向为医疗器械,上游科研服务、高值耗材、医疗检验服务等领域。

陈翠琼:国联证券医药研究员

香港科技大学经济学硕士。主要覆盖医药消费品、医美等领域。

陈馨悦:国联证券医药研究员

南京大学生物统计方向硕士。主要研究方向为临床CXO、创新药等领域。