【国海医药 | 爱尔眼科】眼科龙头业绩韧性强,再次回购股份彰显信心

转自:国海研究Healthcare

事件:爱尔眼科于10月25日发布三季报:2023前三季度公司实现收入160.47亿元(+23%,同比口径,下同)、归母净利润31.81亿元(+35%)、扣非归母净利润31.05亿元(+24%)。2023Q3公司实现收入57.95亿元(+17%)、归母净利润14.69亿元(+38%)、扣非归母净利润13.46亿元(+20%)。

爱尔眼科于10月25日发布《关于再次回购公司股份方案的公告》:拟使用自有资金以集中竞价交易方式回购公司部分社会公众股份,用于实施股权激励计划或员工持股计划,回购资金总额2~3亿元,回购价格不超过26.98元/股。

第三季度公司经营实现稳健增长和盈利能力提升。在具有挑战性的市场环境下,公司取得稳健的业绩增长和盈利表现,2023Q3毛利率56.31%,同比提升0.15pct,环比提升4.95pct;2023Q3归母净利润增速明显高于收入增速,部分原因是公司第三季度非经常性损益1.22亿元,而上年同期非经常性损益为-5552万元,2023Q3非经常性损益同比增加1.78亿元。

股份回购凝心聚力、彰显信心。公司今年公告了2次股份回购方案,自6月9日首次以集中竞价交易方式回购股份,截至10月25日,公司已使用3.66亿元回购1856万股,占公司总股本的0.20%。在完成首次回购计划的基础上,公司进一步加大力度,拟使用自有资金2~3亿元再次回购股份,体现了对公司长期发展的信心。

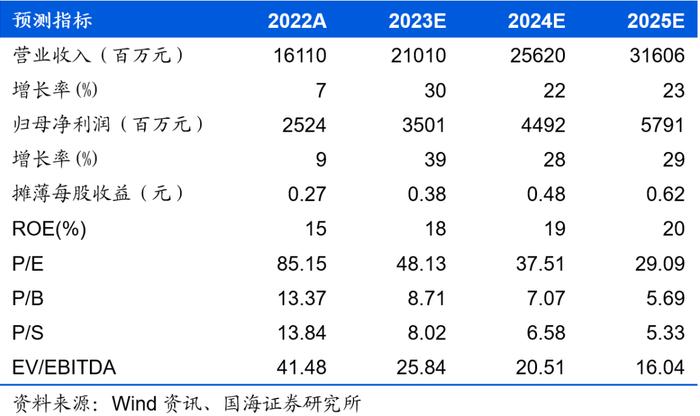

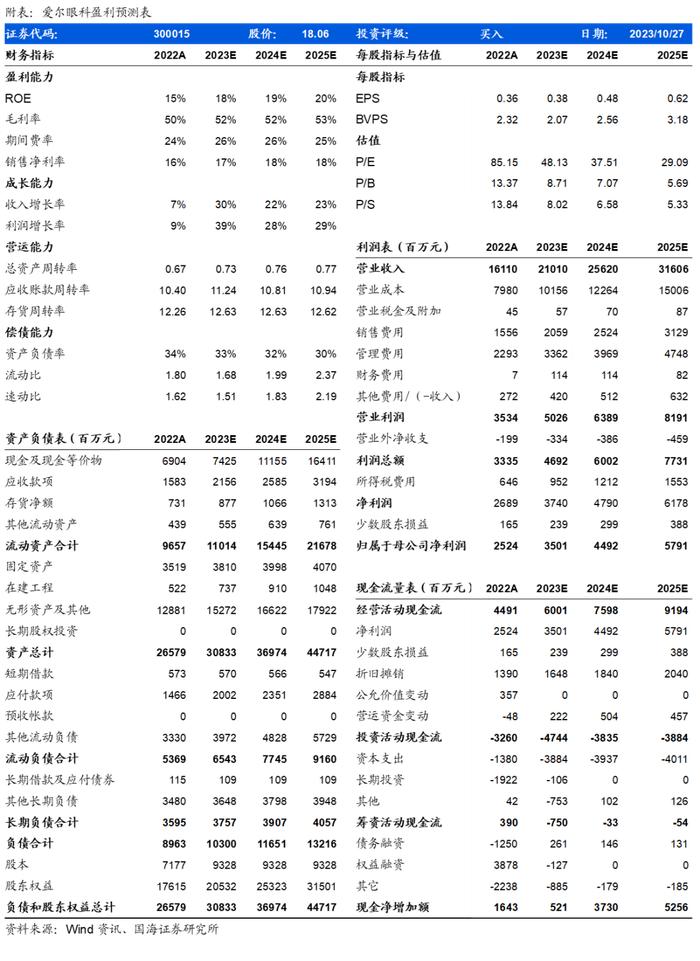

盈利预测和投资评级:预计2023-2025年公司营业收入分别为210亿元、256亿元、316亿元,同比增长30%、22%、23%;归母净利润分别为35亿元、45亿元、58亿元,同比增长39%、28%、29%;PE分别为48倍、38倍、29倍。公司是遥遥领先的连锁眼科医疗龙头,不断深化的临床医疗水平和医疗网络布局构成长期护城河,在变动的市场环境下表现出较强的业绩韧性。维持“买入”评级。

风险提示:消费眼科项目增长不及预期的风险,行业竞争加剧风险,医疗事故风险,商誉减值风险,新产品和技术推广不及预期的风险。

证券研究报告《爱尔眼科(300015.SZ)2023年三季报点评:眼科龙头业绩韧性强,再次回购股份彰显信心》

对外发布时间:2023年10月27日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:李明

SAC编号:S0350121090022

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

李明,分析师,北京大学金融科技硕士,2021年加入国海证券医药组,主要覆盖医疗服务、眼科产业板块。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。