【国海医药 | 爱博医疗】强化视力保健布局,眼科器械龙头保持高成长性

转自:国海研究Healthcare

事件:爱博医疗于10月25日发布2023年三季报:

2023年前三季度公司实现收入6.68亿元(+51.39%,同比口径,下同)、归母净利润2.52亿元(+27.46%)、扣非归母净利润2.39亿元(+32.54%)。

2023Q3公司实现收入2.61亿元(+55.20%)、归母净利润8879万元(+19.70%)、扣非归母净利润8571万元(+26.32%)。

第三季度公司收入高增长,利润增速阶段性低于收入增速,料主要因为彩瞳、离焦镜等新业务开始高速增长,阶段性增收不增利所致。其次是由于第三季度销售费用同比增加2300多万元,这可能反映了公司今年新设的上海子公司团队的人员成本以及开发视力保健产品的销售渠道的费用投入。我们认为新业务成长初期由于规模效应尚未完全体现,阶段性增收不增利是可以预期的,该阶段更应关注收入的高速增长;未来随着新业务规模效应的体现,利润端有望加速。

10月11日,公司完成收购福建优你康51%股份。优你康具有先进的隐形眼镜制程技术以及新型材料技术,引进、吸收并优化了台系隐形眼镜技术,拥有7张水凝胶和硅水凝胶的隐形眼镜注册证;于福建省福州市马尾保税区拥有80余亩土地,已建设完成GMP厂房和多条信息化、规模化隐形眼镜生产线,产能规模可观。收购优你康利于公司强化其在隐形眼镜和彩瞳领域的产能和技术优势。

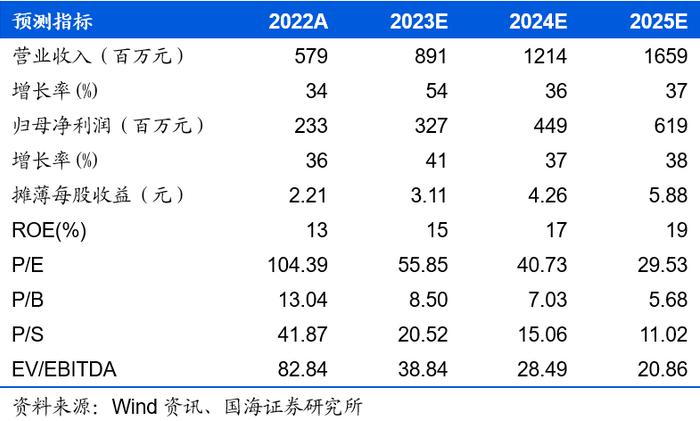

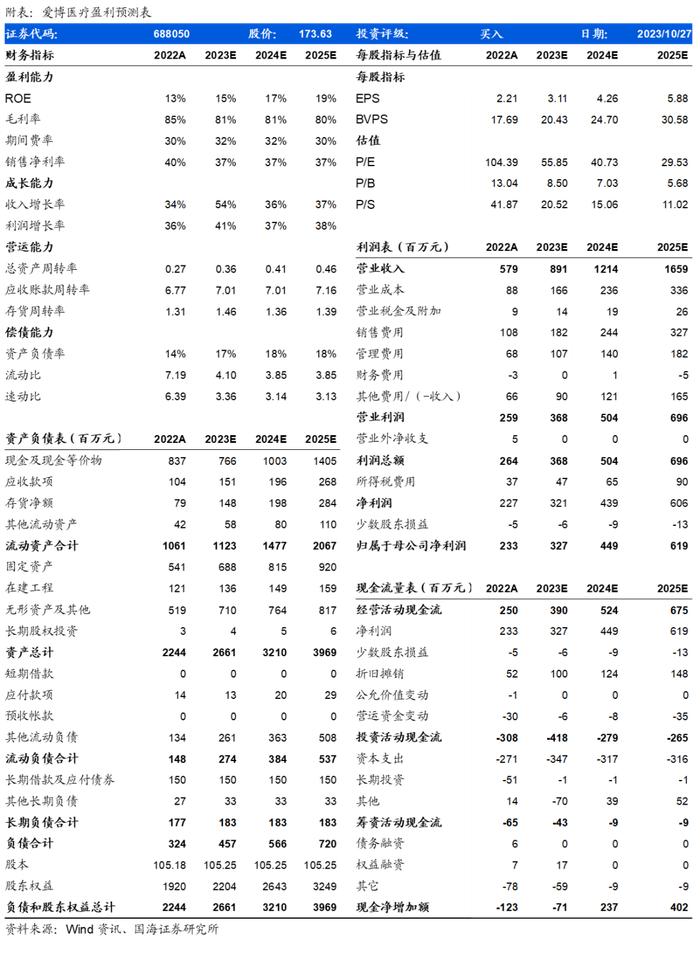

盈利预测和投资评级:鉴于前三季度公司营业收入的高增长,我们上调了对公司的收入预期,预计2023-2025年公司营业收入分别为8.91亿元、12.14亿元、16.59亿元,分别同比增长54%、36%、37%;归母净利润分别为3.27亿元、4.49亿元、6.19亿元,分别同比增长41%、37%、38%;PE分别为56倍、41倍、30倍。公司是国内眼科医疗器械和视力保健领域的创新引领企业,依托专有技术平台,拓展多个前沿方向、扩展产品组合。维持“买入”评级。

风险提示:有晶体眼人工晶体研发和商业化进展不及预期的风险;新业务增长不及预期的风险;成本和费用控制不及预期的风险;国际化拓展不及预期的风险;居民消费复苏不及预期的风险。

证券研究报告《爱博医疗(688050.SH)2023年三季报点评:强化视力保健布局,眼科器械龙头保持高成长性》

对外发布时间:2023年10月27日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:李明

SAC编号:S0350121090022

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

李明,分析师,北京大学金融科技硕士,2021年加入国海证券医药组,主要覆盖医疗服务、眼科产业板块。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。