【国海医药 | 康缘药业】2023年三季报点评报告:业绩短期承压,政策获益可期

转自:国海研究Healthcare

事件:

2023年10月25日,公司发布2023年三季报:2023年前三季度,公司实现收入34.96亿元(yoy+11.86%),归母净利润3.50亿元(yoy+24.24%),扣非归母净利润3.17亿元(yoy+20.54%)。

政策冲击,三季度业绩承压。 2023年前三季度,公司实现收入34.96亿元(yoy+11.86%),归母净利润3.50亿元(yoy+24.24%),扣非归母净利润3.17亿元(yoy+20.54%)。2023年第三季度,公司实现收入9.43亿元(yoy-8.31%),归母净利润0.74亿元(yoy+5.11%),扣非归母净利润0.55亿元(yoy-10.47%)。2023年7月初,国家卫健委会同9部门联合印发文件推动医疗领域反腐,对医药销售造成一定影响。

现金流质量良好,应收账款规模下降。 2023年三季度公司销售收现12.89亿元,大幅高于当季营业收入9.43亿元;2023年三季度经营净现金流量3.17亿元,也高于当季归母净利润0.74亿元。同时,公司应收账款总金额从2023年二季度末的12.09亿元下降至2023年三季度末的9.70亿元。

三个产品纳入2023年医保目录调整,有望带来政策获益。 公司有三款产品被纳入2023年医保药品目录谈判,其中银杏二萜内酯普安注射液为目录内续约谈判,苓桂竹甘颗粒和散寒化湿颗粒为首次纳入谈判。如公司新产品顺利纳入国家医保药品目录,有望带来新的业绩增量。

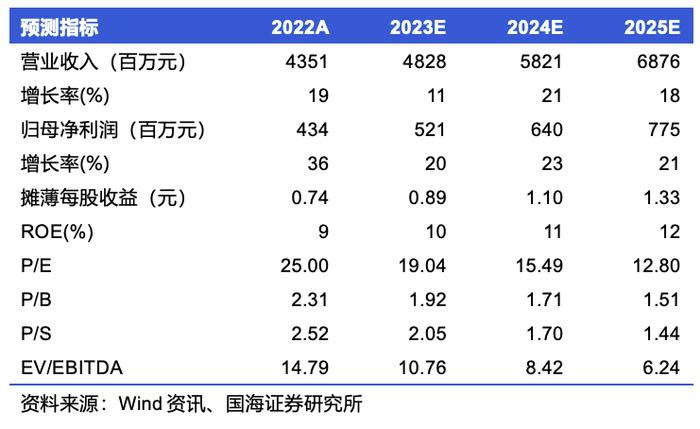

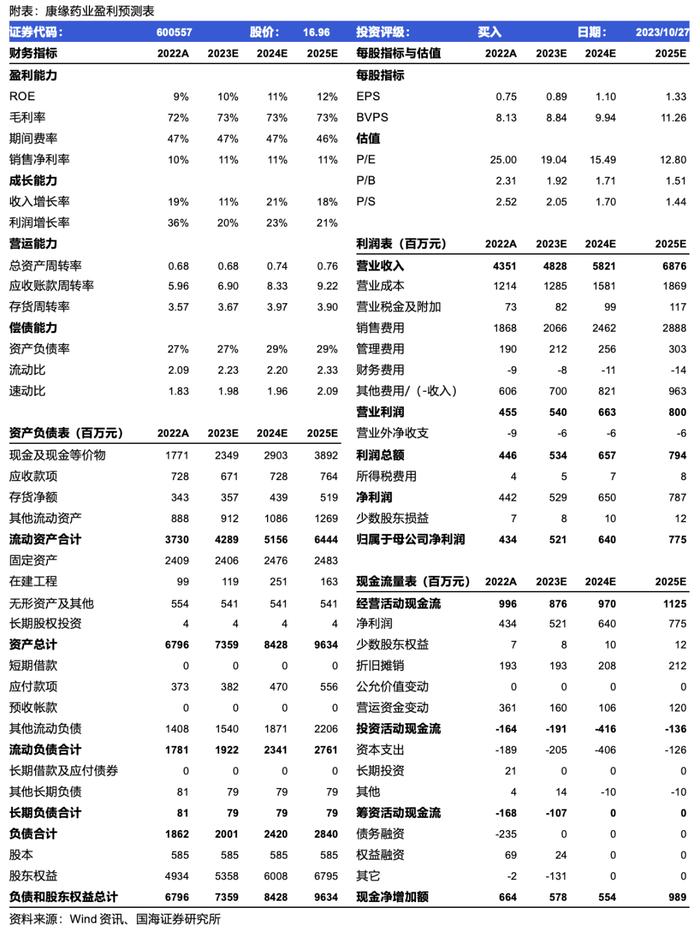

盈利预测和投资评级 我们预计 2023/2024/2025年收入为48.28亿元/58.21亿元/68.76亿元,对应归母净利润5.21亿元/6.40亿元/7.75亿元,对应PE为19.04X/15.49X/12.80X。受政策环境影响和销售策略调整,我们下调了公司收入和利润预期。我们认为,公司中药创新能力突出,销售能力改善有望持续得到验证。维持“买入”评级。

风险提示: 公司经营管理出现波动,公司主要产品价格受到政策影响,公司产品销量不及预期,产品研发进展不及预期,医保政策和基药政策落地进展不及预期。

证券研究报告:《康缘药业(600557)2023年三季报点评:业绩短期承压,政策获益可期》

对外发布时间:2023年10月27日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:年庆功

SAC编号:S0350122030007

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药

李明,分析师,北京大学金融科技硕士,2021年加入国海证券医药组,主要覆盖医疗服务、眼科产业板块。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。