“微创系”资金压力全面显现:微创机器人股价历史低点配售新股 与母公司开展融资租赁

6月26日,微创机器人发布公告称于2024年6月25日,附属公司苏州畅行作为承租人与天牛眼作为出租人订立转让合同及融资租赁协议。苏州畅行同意向天牛眼出售样机,总代价为6000万元,而天牛眼同意将样机以租赁代价人民币6600万元租回给苏州畅行,当中包括租金本金6000万元及租赁利息600万元,租期为三年。

由于天牛眼为微创医疗间接持有的全资子公司,微创机器人的控股股东也为微创医疗,因此转让合同及融资租赁协议项下进行的交易构成关连交易。根据香港财务报告准则,融资租赁项下拟进行的交易预计作为融资安排入账,该融资租赁安排下的交易不会导致录得任何处置收益或损失。

从融资租赁的形式看,该次关联交易属于售后回租。通过这一交易,微创机器人作为承租人以增加中长期债务为代价,可在短期内获得大额资金。从融资租赁的利率看,3年利息率仅为10%,低于普遍水平。因此,该次交易本质上是母公司微创医疗向微创机器人提供低成本资金支持。

6月27日早间,微创机器人又发布了根据一般授权配售新股公告,委任配售代理促使认购方认购1290万股新股,配售股份占已发行股本的约1.35%,配售价为每股9.10港元,较最后交易日每股股价10.66港元折让约14.63%。经扣除相关费用及开支后,自配售事项收取的所得款项总额及所得款项净额估计分别约为1.17亿港元及1.14亿港元,相当于每股配售股份的净发行价约为8.84港元。

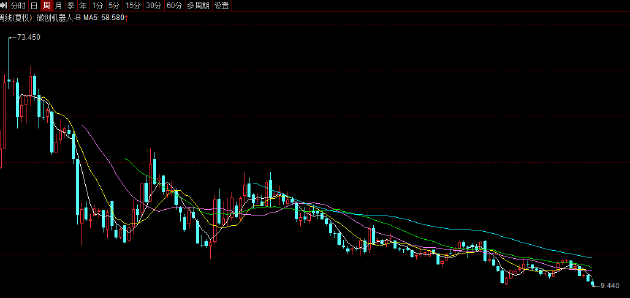

值得关注的是,自上市以来,微创机器人股价持续下跌,已由2021年11月的最高73.45港元每股跌至今年6月26日的11.3港元每股,股价已遭脚踝斩。

低位配售公告发布后,公司股价再度跳水,截至发稿跌幅达16.19%,股价为9.47港元每股。无论是以出售回购形式通过关联方获得低成本融资还是低位配售均指向一个问题,即微创机器人正面临较大的资金压力。

微创机器人创立于2015年,是“微创系”上市公司中历史市值最高,研发投入“最烧钱”的子公司。公开资料显示,微创机器人的多款产品都是手术机器人领域中的“国产首款系列”。例如,图迈是国内首个获得国家药监局批准上市的国产四臂腔镜手术机器人,鸿鹄骨科手术机器人是国内首个搭载自研机械臂、并获批上市的国产髋膝一体骨科手术机器人。

然而,与国产手术机器人第一股天智航面临的困境类似。公司产品一方面需要面对已上市多年,经过了多次迭代的达芬奇机器人等海外强力竞品的竞争,另一方面还要在推动产品入院、医生使用以及扫除支付端障碍等层面耗费心血。而以上负面因素在短期之内,或均难以迅速消除。

就商业化成果而言,微创机器人的现状不容乐观。自上市以来,公司持续深亏,2021年-2023年累计净亏损达27.35亿元。营收方面,近三年营收虽保持高增长,但绝对数额较小,2023年刚刚突破1亿元。

持续深亏之下,公司不断失血,2021年、2022年以及2023年,公司自由现金流分别为-8.1亿元、-13.09亿元、-8.26亿元。公司上市时所得募资资金早已消耗殆尽,资金压力日益提升。

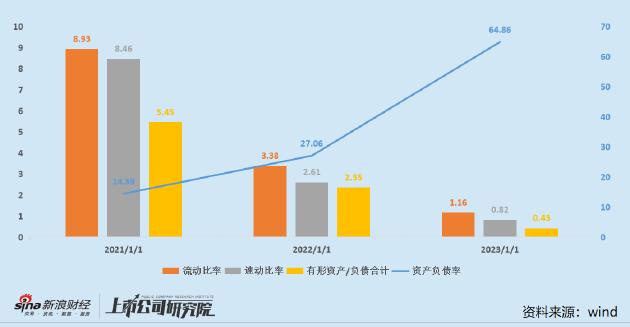

截至2023年12月31日,公司现金及现金等价物仅5.08亿元,资产负债率已由2021年的14.39%,2022年的27.06%大幅增至64.86%。速动比率也大幅降至0.82,短期偿债压力已逐步显现。同时,公司有形资产占总负债的比例也首次下降至1以下,公司资产结构全面恶化,偿债风险正持续加剧。

由此可见,微创机器人在股价已严重破发,处于历史极低点的时候仍选择低位配售,以及通过关联方进行融资租赁也是无奈之举,毕竟资金问题已是迫在眉睫。事实上,作为融资提供方的母公司微创医疗自身,也面临着不小的资金压力。

2023年12月5日和6日,微创医疗连发两份公告,一份公告宣布计划赎回7亿美元的2026年到期的零息可转债,并已于公告发布日期透过交易经办人收到合资格债券持有人向公司出售本金总额约为2.17亿美元的现有可换股债券的承诺,余下未偿还现有可换股债券约为4.48亿美元。另一份公告则宣布计划发行2.2亿美元的2028年到期的年息5.75%的可转债。

两份公告对比可见,本质上是微创医疗以有息可转债置换部分无息可转债,以实现债务展期。今年4月5日,微创医疗再度发布公告称,公司和原贷款方签署了协议,取得了一笔最高2亿美元的融资,并将获得3亿美元的借款,以偿还即将到期的4.48亿美元可转债。同时,原贷款人同意向公司提供1.5亿美元的可换股定期贷款融资,年利率为5.75%。

此外,原贷款人还可以额外提供5000万美元的贷款额度,相关额度的获取附加了对赌协议,即公司2024年及2025年的亏损额不得超过2.75亿美元、0.55亿美元,2026年需要实现9000万美元以上的盈利。否则,贷款人可以要求微创医疗提前偿还贷款。

从可转债由无息变为有息,以及新增贷款额度附带了对赌协议不难看出,资本市场给予公司的容错空间以及耐心已然不多,微创医疗的融资环境也正日益趋紧。究其原因,是公司给了市场画了一张美好的“大饼”,但业绩表现却常年不尽人意。2020年-2023年,微创医疗的净利润分别为-2.23亿美元、-3.51亿美元、-5.88亿美元、-6.49亿美元。

2020年股东大会上,微创医疗的董事长常兆华曾放出豪言说:“微创医疗是一家有万亿市值基因的公司。”2023年股东大会上,微创医疗明确表示拆分12家公司独立上市是公司的长期战略。而在二级市场融资趋紧的背景下,难以再通过分拆进行融资的微创医疗,似乎正在离万亿市值目标渐行渐远。