光伏产能过剩鼓励重组,但资金实力分化明显:隆基绿能手握400亿绝对领先,TCL中环、通威股份则行业垫底

来源:市值风云

季度出现巨亏,但隆基绿能现金充足,基本面整体还不错。

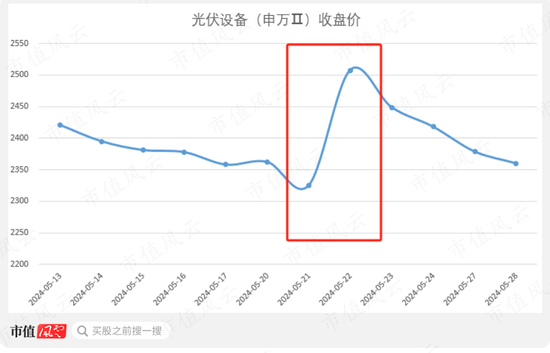

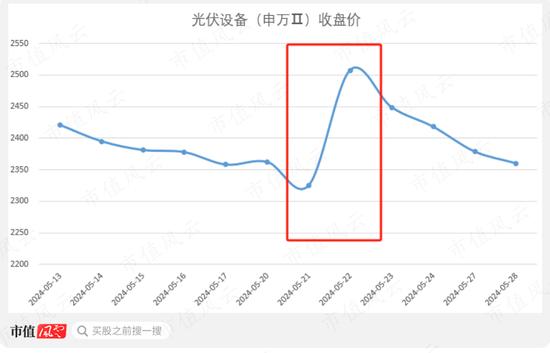

近日中国光伏协会在北京召开“光伏行业高质量发展座谈会”,会中探讨了我国光伏行业当下面临的问题、产生的原因以及应对措施,释放出行业未来发展相关的积极信号。

在中国光伏协会发文次日,光伏行业迎来了一波上涨,但这次上涨并没有持续性,现在看来只是一日游行情。

(来源:Choice终端,制图:市值风云APP)

但是对于座谈会中提出的“鼓励行业兼并重组,畅通市场退出机制”这一举措,风云君是十分认同的。

盈利能力与市场份额的权衡

要讨论其中原因,自然要先看下国内光伏行业的现状。

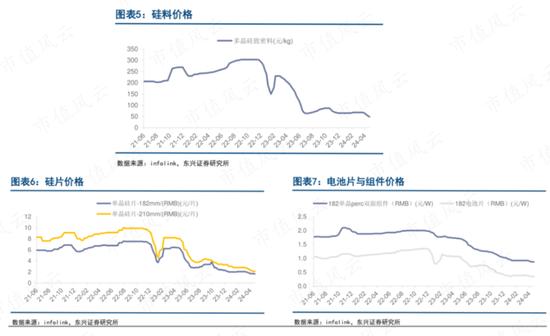

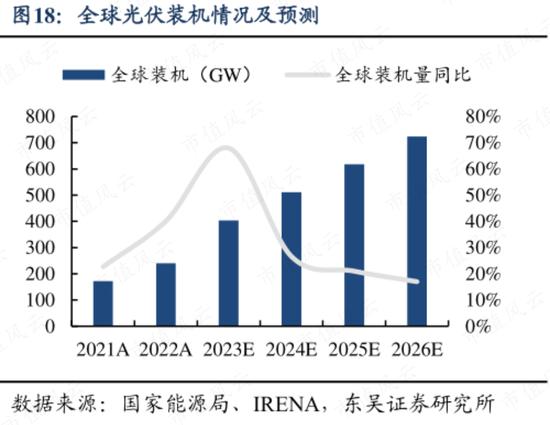

一方面,在经历产能激进扩张阶段后,当下光伏产业链各环节都已出现明显的产能过剩,尤其是多晶硅料、硅片、电池片、组件的主链。

根据国际能源署的数据,2023年全球新增光伏容量约为375GW。

而根据工信部的数据,2023年国内多晶硅料、硅片、电池片、组件产量就分别达到143万吨、622GW、545GW、499GW,分别是全球装机容量的1.5、1.7、1.5、1.3倍。

按照1吨硅料对应4GW测算。

在此背景下,各环节产品价格均出现了不同幅度的下行。根据东兴证券统计,2023年多晶硅料、硅片、电池片的跌幅均在50%以上,组件价格亦有超40%的下滑。

受此影响下,2024年一季度已有众多光伏上市公司出现亏损。

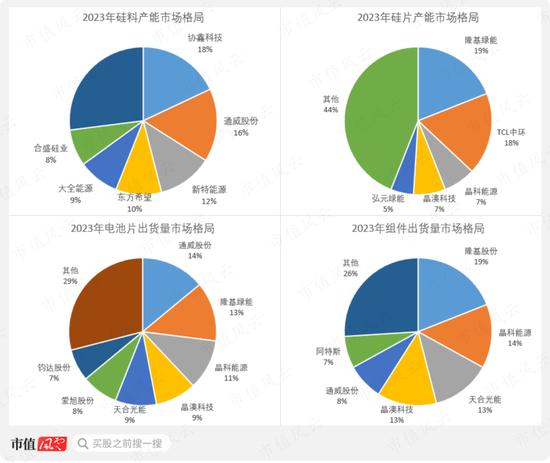

另一方面,目前主产业链各个环节均尚未出现一家独大的垄断式企业,2023年CR3均不足50%,仍处在内卷阶段。

(来源:各公司公告、硅业协会、Solarzoom、Infolink,制图:市值风云APP)

也就是说,当前光伏制造业内公司,尤其是头部公司,继续扩大市场份额的诉求依然十分强烈。

尤其在未来三年下游需求增长放缓的情况下,这些公司要更多依靠提升市占率来实现业绩增长。

产能过剩与扩张需求并存,我们站在头部企业的角度想一下,如果采取自建产能的方式扩张,供需缺口势必进一步扩大,带来的直接结果便是价格端进一步承压、盈利能力受损,可谓杀敌一千、自损八百。

如果采用的扩张方式是收购现有资产,不失为权衡盈利能力与市场份额之后的最优选。特别是行业景气度下行、业内公司游离于盈亏边缘时,恰恰意味着更多并购机会。

资金实力分化明显,隆基绿能行业最强

但是并购也需要大量的资金支出,各产业链环节头部公司中账面资金相对宽裕的一方,才是值得关注的。

我们筛选出四大环节中市占率大于5%的A股上市公司作为头部公司,并统计其货币性资产情况。

货币性资产选取(货币资金+交易性金融资产+其他非流动资产中的长期存款)为标准。

截至2023年末,账面上货币性资产最多的公司,是在硅片、电池片、组件三个环节市占率均大于5%的隆基绿能(601012.SH),规模接近600亿,在业内是独一档的存在。

此外,通威股份(600438.SH)、晶科能源(688223.SH)、天合光能(688599.SH)的货币性资产也均超过200亿。

(来源:各公司公告,制表:市值风云APP)

在货币性资产之外,光伏制造业作为重资产行业,业内公司或多或少都有偿债压力,这也是衡量资金实力时需要考虑的因素。

2023年末,只有硅料环节的大全能源(688303.SH)账上无有息负债。隆基绿能的有息负债率为11.61%,在业内也处于相对较低的位置。

(来源:Choice终端,制图:市值风云APP)

按照扣除掉有息负债后剩余的货币性资产排列,隆基绿能仍处在业内独一档的位置,剩余资金量近400亿。TCL中环和通威股份则显得比较狼狈。

(来源:Choice终端,制表:市值风云APP)

最后再来看下商誉,除TCL中环(002129.SZ)的13.9亿和钧达股份(002865.SZ)的8.6亿外,各公司的商誉占比都较为有限。

(来源:各公司公告,制表:市值风云APP)

综合来看,隆基绿能是当前光伏主产业链头部公司中资金实力最强的一家。

业绩持续下行,一季度已陷入亏损

隆基绿能作为光伏行业大龙头,以往风云君自是做过很多研究。

当前其业务布局仍为硅片、组件双主业的结构,其中组件及电池产品的收入占比已经接近8成。

(来源:Choice终端,制图:市值风云APP)

但是由于硅片、组件产品价格的下降,近年来其业绩并不好看。

2023年,隆基绿能实现营业收入1,295亿元,同比增长0.4%,实现归母净利润107.51亿,同比下滑27.4%,结束了连续4年的增长态势。

2024年一季度业绩下滑更为明显,176.74亿的营收仅为上年同期的6成,由于计提了28亿的资产减值,归母净利润还亏损23.50亿。

(来源:市值风云APP)

其吾股排名也是自前100名落至1000名开外,不复往日风采。

(来源:市值风云APP)

我们可以看到,目前隆基绿能正如同整条光伏产业链一般,处在相当艰难的阶段。价格端的压力难以缓解,未来还要面临下游需求增长失速的问题,可谓是朝避猛虎、夕避长蛇。

但是与同行的区别在于,隆基股份拥有独一档的资金实力,这便是在行业低谷期中安身立命的本钱。

即便抛开座谈会带来的并购预期不谈,如果说最终光伏制造业中哪个企业能够活下来并值得期待,风云君觉得隆基绿能的胜算还是很大的。