如果靠资源就可以赚钱,谁还去钻研制造?章源钨业:无缘高端产品,弃牌光伏钨丝

来源: 市值风云

靠天吃饭的,有没有未来?

此前风云君分析了厦门钨业和中钨高新,甚至还有翔鹭钨业,现在来看看硬质合金行业最后一家上市公司——章源钨业(002378.SZ)。

到底这家公司质地怎么样?和其他公司对比如何?

负债率较高

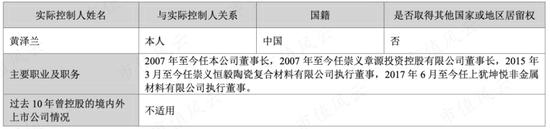

厦门钨业和中钨高新都属于国有企业,而章源钨业属于民营,实际控制人是黄泽兰。

(实际控制人,2022年年报)

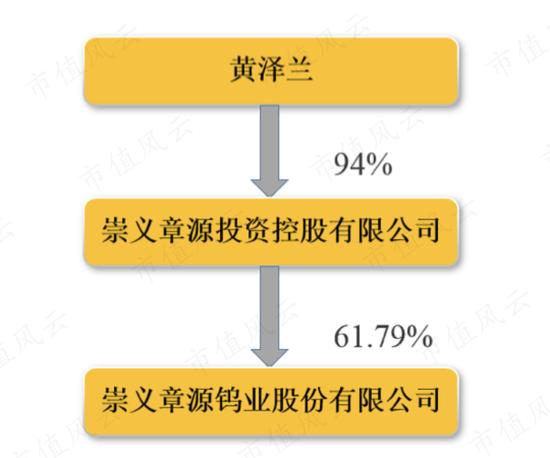

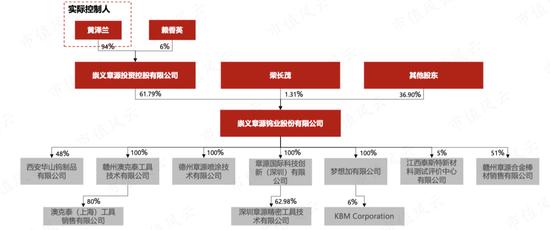

章源钨业控股股东是崇义章源投资控股有限公司(简称“章源投资”),持有61.79%的股权。

(方框图,2022年年报)

2022年底前十大股东中,有6位是自然人,基本不受机构投资者的待见和青睐。

(2022年底股权结构,民生证券)

对比中钨高新、厦门钨业的前十大股东,都是国家队、养老、社保基金等机构。

(中钨高新前十大股东,Wind数据)

(厦门钨业前十大股东,Wind数据)

2022年,中钨高新、厦门钨业的控股股东甚至前十大股东均无股权质押,而章源钨业控股股东章源投资的股权质押率为53.6%,最近2023年3季度的质押率为57%,又有提升。

(章源钨业2023年3季度前十大股东)

2023年3季度,章源钨业现金不足以覆盖有息负债:货币现金只有3.26亿,短期借款为5.96亿,长期借款还有5.4亿。资产负债率为58.24%,也是行业最高。

(资产负债率对比,市值风云)

可能和中钨高新,相比较好的就是上市分红比中钨高新多:中钨高新自1996年上市以来累计只分红了3.34亿,而章源钨业自2010年上市累计分红了7.04亿。

钨资源:供给收缩,长期需求增长

中国的大宗商品和基本金属比如石油、铁、铜、铝等是缺乏的,但是小金属储量则很多,钨是其中一种——我国是世界上钨资源最丰富的国家,目前探明钨储量全球第一,占比50%。

钨其实属于稀缺金属,全球资源量极其有限,2022年末全球和中国探明的钨储量分别为380万吨和180万吨,全球和中国的钨精矿产量分别为8.7万吨和6.8万吨,中国产量占全球比超过75%。

不过这样测算,也只能开采10多年,根据中国地质调查局相关数据,目前国内超过一半的钨矿可采年限低于10年,未来2年国内无新投产矿山,且伴随钨资源品位下降,开采成本上升,钨供给弹性较低。

此外,钨不仅是我国的优势矿产,也是战略性矿产,在《全国矿产资源规划(2021-2035年)》中将钨列入战略性资源目录,是国家实行保护性开采的特定矿种,现在和稀土金属一样,国家下达总量控制指标,严控战略资源无序消耗。

根据自然资源部(原国土资源部)数据,我国钨精矿(65% WO3)开采总量控制指标从2013年的8.9万吨增至2022年的10.9万吨,年化复合增长率仅约2%。

但下游的应用工业母机、钛合金加工刀具、光伏用钨丝等需求还在增加,长期需求是向好的。

(来源:国金证券)

无论是厦门钨业、中钨高新、还是章源钨业,每年都需要外购大量的钨矿,自给率远远不足:厦门钨业的钨矿山自给率达36.60%,章源钨业原材料自给率约25%,而中钨高新自给率极低,几乎没有……

章源钨业前五大供应商集中度高达64.46%,其中第一大供应商和第二大供应商其实还是同一控制人,合计占到了45.99%,就是向它们采购钨矿资源。

(章源钨业2022年前五大供应商)

营业成本中也是高达90%是原材料。

(2022年营业成本分类)

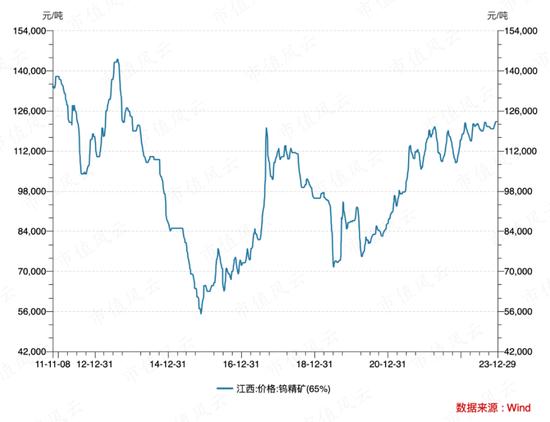

基于钨资源供给收缩、长期需求增长的逻辑,风云君认为钨精矿的价格很难降,而且未来大概率还要上涨——目前价格在12万/吨左右,仍低于2011年-2013年。

(2011年以来钨精矿价格价格走势,wind数据)

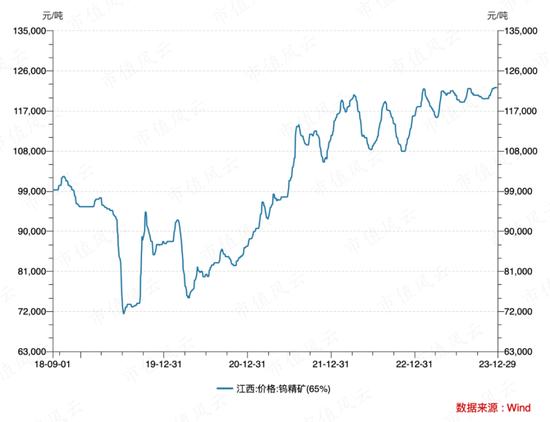

要知道,整个2022年我国硬质合金相关需求和产品产量同比都是下滑的——产量同比下降2.65%,2023年需求更加疲软,但是2022年以来钨精矿价格最近一直稳定在12万/吨以上。

(2018年9月以来钨精矿价格价格走势,wind数据)

从资源到全产业链

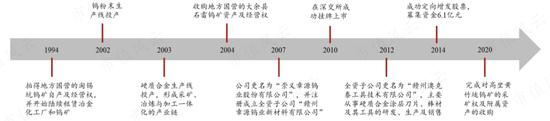

章源钨业是有钨矿的,地处中国钨资源最多的省份江西,而且是资源起家再到全产业链覆盖:

(1)90年代拍到了地方国营的淘锡坑钨矿、新安子钨锡矿而起家;

(2)2003年才开始有硬质合金生产。

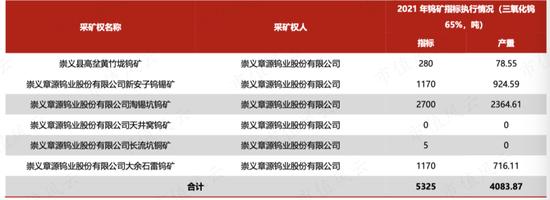

章源钨业上游的矿山资源有:淘锡坑钨矿、新安子钨锡矿、大余石雷钨矿、天井窝钨矿、长流坑铜矿和黄竹垅钨矿6座采矿权矿山,拥有东峰、碧坑、西坑口、泥坑、龙潭面、石咀脑、大排上和大桥8个探矿权矿区。

(6座采矿权矿山2021年产量情况,资料来源:民生证券)

根据公司所辖矿权在江西省自然资源厅备案数据,目前公司保有钨资源储量9.46万吨,锡资源储量1.76万吨,铜资源储1.28万吨。

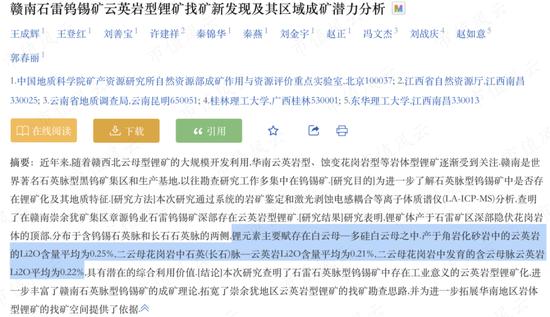

章源钨业不仅有钨资源,有锡、铜资源,甚至还有锂矿资源——地质勘探中在公司的大余石雷钨矿深部发现云英岩型锂矿。

(2022年年报)

风云君具体查了一下,Li2O含量只有0.2%左右的水平,比锂辉石含锂量1-3%低,但也是工业意义的的云英岩型锂矿化。

(赣南石雷钨锡矿云英岩型锂矿找矿新发现及其区域成矿潜力分析,万方数据)

章源钨业钨精矿产能为4000余吨/年,对比中钨高新钨精矿产量2.52万吨/年,厦门钨业为8000吨/年。

(章源钨业钨精矿产量,民生证券)

(厦门钨业2023年12月28日投资者活动记录)

截至2023年11月,章源钨业钨粉钨粉产能为15000吨,碳化钨粉产能为13100吨。据中国钨业协会2022年度统计数据,章源钨业的钨粉产量排名国内行业第一,碳化钨粉产量排名国内行业第二。

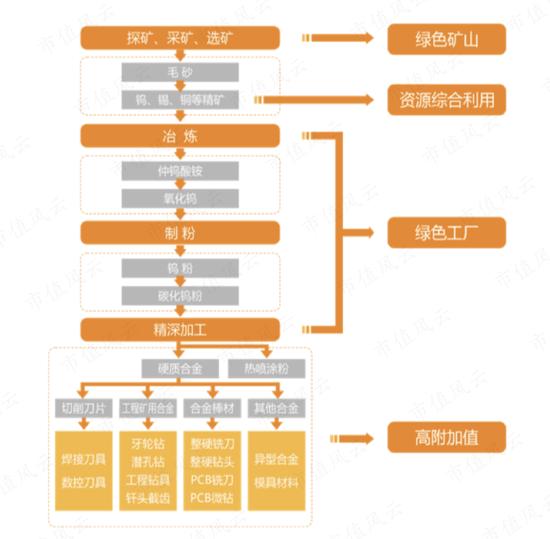

章源钨业建立了从钨上游探矿、采矿、选矿,中游冶炼、制粉,下游精深加工的一体化生产体系,也是国内拥有完整产业链的硬质合金厂商之一,不过产业链高价值的部分在于硬质合金的生产。

(硬质合金产业链,2022年年报)

整体来看,章源钨业硬质合金行业的毛利率是最低的,2022年中钨高新、厦门钨业、章源钨业的毛利率分别为16.92%、24.70%、11.84%。

(收入和毛利率对比,市值风云)

章源钨业毛利率较低的原因就是产品结构,以2022年为例我们拆分其收入构成可得知:

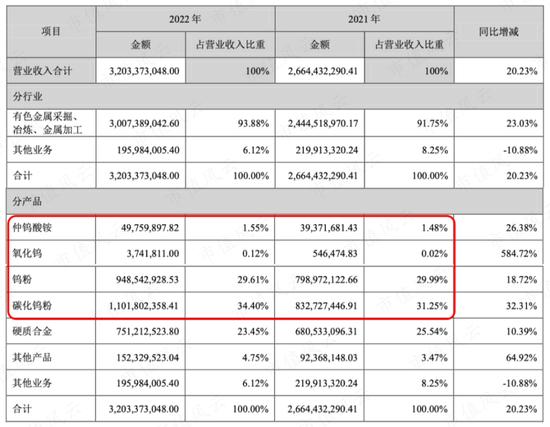

2022年总营业收入32亿,其中主营业务收入为30亿,产业链上游价值较低的产品(仲钨酸铵、氧化钨、钨粉、碳化钨粉)合计收入65%以上,而真正高附加值的硬质合金收入只有7.51亿,占比23.45%。

(2021年和2022年营业收入构成)

仲钨酸铵、氧化钨、钨粉、碳化钨粉的毛利率都相对比较低,低于硬质合金产品的毛利率。

(2022年各个产品的毛利率情况)

硬质合金产品的毛利率在章源钨业各个产品中算高的了,不过只对比中钨高新,章源钨业也偏低,甚至2019年毛利率还是负的。

(硬质合金产品收入和毛利率对比,市值风云)

目前章源钨业硬质合金产品总产量排名国内行业第五:

(1)2022年中钨高新硬质合金的产量超过1.4万吨/年,2021年就占到了国内硬质合金产量27%,位居世界第一;

(2)厦门钨业硬质合金产能是1万吨/年;

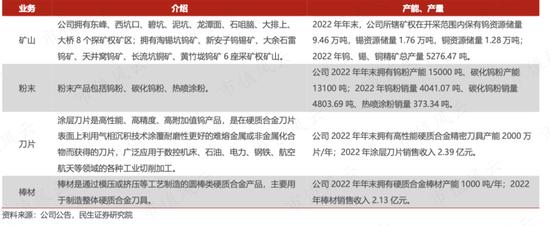

(3)章源钨业高性能硬质合金精密刀具产能2000万片/年、硬质合金棒材产能1000吨/年。

我们再来总结一下,章源钨业的各个业务的产能情况:

(资料来源:民生证券)

由于章源钨业产品技术含量较低的APT、粉末制品等前端环节收入占比较高导致毛利率较低,所以净利率也相对较低(和中钨高新一样)。

(净利率对比,市值风云)

历史上,章源钨业的盈利波动也很厉害,特别是2019年亏损,同比下滑严重。

(盈利情况,市值风云)

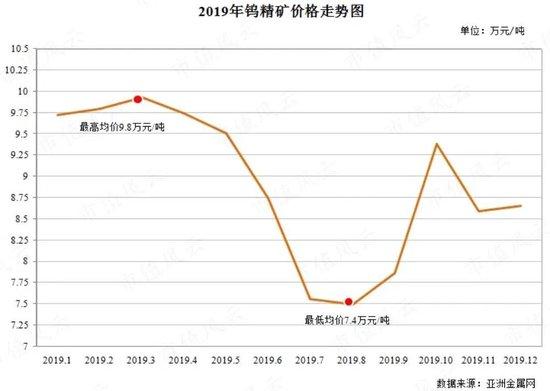

主要原因是需求下行引发钨价大跌到近几年的最低,同行的厦门钨业也受此影响扣非净利润同比下滑了66%。

(当年钨精矿价格走势,章源钨业2019年年报)

今年前三季度,和2019年一样行业需求不行,中钨高新三季报很惨,章源钨业第三季度业绩也不好:收入同比下滑4.32%,毛利率也下降,扣非净利润同比下降31.98%。

(章源钨业2023年三季报业绩)

光伏钨丝没规划

章源钨业的研发支出比例虽然稍高一些,但是绝对值相对较少,2022年章源钨业、中钨高新、厦门钨业的研发支出分别为1.45亿、4.15亿、17.29亿,其中厦门钨业的研发支出已经超过了章源钨业收入的一半。

(研发投入对比,市值风云)

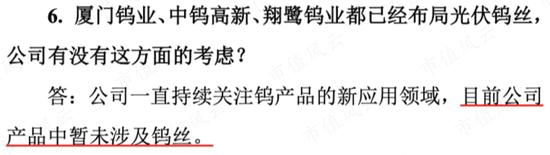

很多技术方面的能力就相差较大了,比如光伏用钨丝领域,章源钨业只能看着别人的狂欢盛宴,自己却是孤独的:

(1)章源钨业产品中连钨丝都没有,更不用说光伏用钨丝;

(2022年9月7日投资者活动记录)

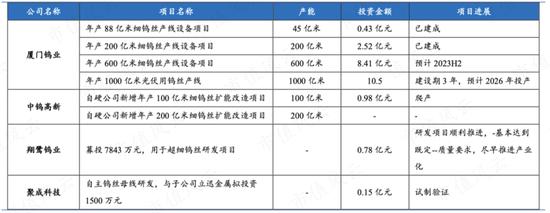

(2)中钨高新光伏用钨丝有产能规划但是母线直径35刚过实验还没量产,还在技术调试阶段;

(3)而厦门钨业已经量产了直径33-35um的光伏钨丝,前三季度销量约470亿米。

甚至连翔鹭钨业和聚成科技都在试验当中,唯独没有章源钨业。

(国内主要光伏钨丝项目进展,华福证券)

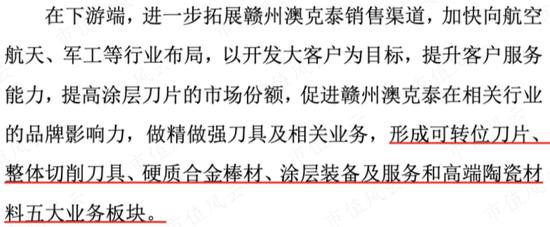

章源钨业负责硬质合金生产的是子公司赣州澳克泰,未来的产品规划中也没有光伏钨丝。

(2023年11月2日投资者活动记录)

章源钨业从资源起家到全产业覆盖,与中钨高新相比优点是有资源、分红多一些、现金流也好。

目前拥有钨精矿产能4000余吨、钨粉产能15000吨、碳化钨粉产能13100吨、高性能硬质合金精密刀具产能2000万片/年、硬质合金棒材产能1000吨/年,还有未知储量的锂矿。

但制造能力比不上中钨高新,产业链附加值低,收入构成以低端产品为主,高端的硬质合金收入占比较少。

更比不上厦门钨业,技术和利润较高的光伏用钨丝,章源钨业并没有涉及,甚至连未来规划都没有。