电诈疑云!海普瑞才是A股“真电诈”:募资百亿,连跌15年,5年没赚1分钱,血洗530亿市值

来源: 市值风云

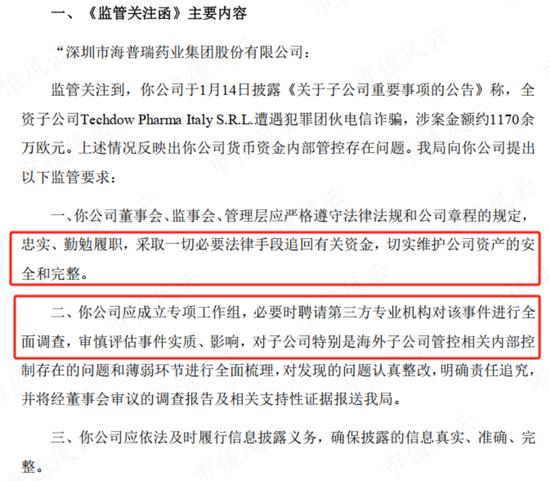

海普瑞公告发出第二天,深圳证监局就要求海普瑞必须把问题搞清楚,该追责追责,该赔偿赔偿,迎头一盆水浇灭海普瑞试图稀里糊涂、蒙混过关的企图!

作者 | 观韬

编辑 | 小白

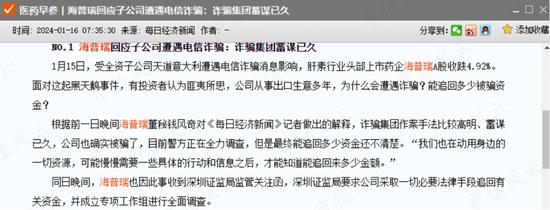

近日,海普瑞(002399.SZ)一则关于意大利全资子公司Techdow Pharma Italy S.R.L.(下称:天道意大利)近期遭遇犯罪团伙电信诈骗,损失逾1,170万欧元,约9000万人民币的消息引爆资本市场。

根据最新报道,其董秘1月15日在接受记者专访时表示,诈骗集团蓄谋已久,太狡猾了,公司确实被骗了。

(来源:choice数据)

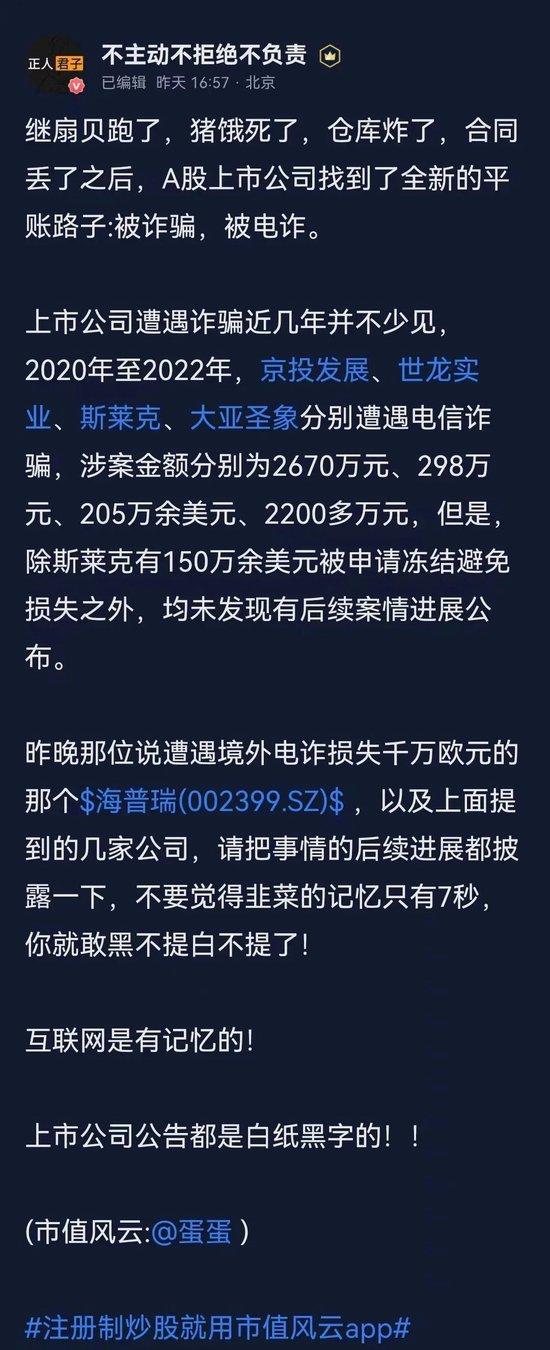

但对于这种解释,市场上最一致的声音是难以相信,普遍认为这是继扇贝跑了、猪饿死了、仓库炸了、账簿丢了之后,最新的平账套路。

(专业服务注册制的市值风云APP)

无他,只因股民不相信还会有比海普瑞更狡猾的“诈骗犯”。

离大谱,境外欧元恰好被诈骗份子一网打尽?

在发行股份购买深圳市多普乐实业发展有限公司(下称:多普乐)100%股权被证监会否决后,2018年,海普瑞直接绕开证监会,以24亿现金,近700%的增值率完成收购。

除了多普乐是海普瑞实控人李锂和李坦夫妇控制的资产外,风云君实在找不到收购的第二个理由——最终,上市时一半的超募资金,被李氏夫妇成功收入囊中。

关于海普瑞是如何在10年败光50亿超募资金的,风云君早在2019年的研报《“超募之王”海普瑞:超募50亿十年全败光,业绩依旧跌成渣,钱去了哪儿?肥了谁的口袋?》一文中,就进行了详细的拆解。

听人劝,吃饱饭,在注册制时代炒股,尤其要听市值风云的劝。勿谓市值风云言之不预啊~

(专业服务注册制的市值风云APP)

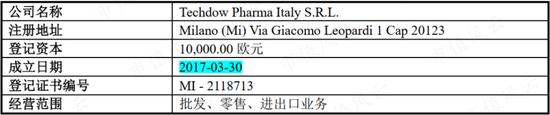

天道意大利正是在此次收购中并入上市公司的,它是多普乐的全资子公司天道医药在意大利的全资子公司,在海普瑞筹划收购多普乐时刚成立满半年。

在之后各年的年报中,天道意大利从未公开披露过财务信息,因此我们也无从知道其业务规模大小。

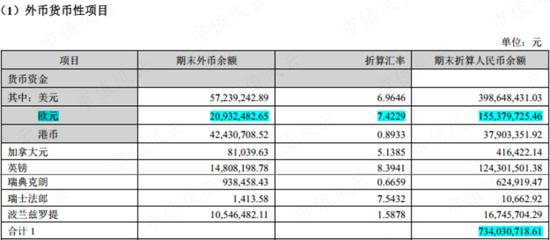

但数据表明,虽然海普瑞90%的业务都来自国外,但账面货币资金还是以人民币为主,2022年末,海普瑞账面货币资金21.39亿,其中外币货币7.34亿,占比34%。

(2022年年报)

2023年6月末,海普瑞账面货币资金22.72亿,其中外币货币5.99亿,占比26%,这意味着日常经营中,海普瑞的境外收入都被及时兑换成人民币。

(2023年半年报)

2022年及2023年6月底,海普瑞持有的欧元货币分别为2,093万元和1,887万元,此次损失的1,170万欧元相当于其中的一多半。

天道意大利的月流水有多大,业绩如何,持有的欧元货币是否同其业务规模相匹配,那么多境外孙子公司,诈骗分子如何能如此精准定位,几乎把公司境外欧元货币一网打尽,这都是未解之谜。

也难怪没人相信公司被诈骗。

连跌14年,530亿财富化作泡影

另一个令大家难以信服的是,海普瑞上市以来交出的业绩和股价表现。

海普瑞2010年5月在深交所上市,并一把募资59.35亿,超募近50亿,一度被誉为“超募之王”。

然而作为A股高开低走的典型代表,尽管海普瑞在2018年之前没少使用超募资金买买买,但对阻止总营收的持续下滑没有起到丝毫作用。

(制图:市值风云APP)

01 累计净流出12亿,2018年后没赚到1分钱

2018年,收购多普乐100%股权后,海普瑞的产品由肝素钠原料药延长至肝素钠制剂,总营收也几近翻番。

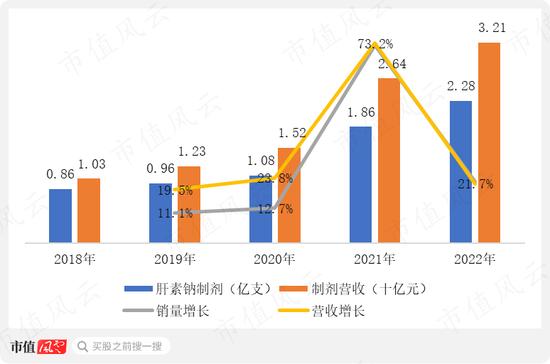

随着产业链打通,海普瑞肝素钠产品更多以制剂形式对外销售,肝素钠原料药销量和规模进一步萎缩,近些年销量维持在4万亿单位上下,营收约27亿左右。

(制图:市值风云APP)

肝素钠制剂销量增长成为海普瑞营收增长的主要驱动力,2020年海普瑞肝素制剂销量突破1亿支,2022年突破2亿支,营收达32.1亿,较2020年增长111%。

(制图:市值风云APP)

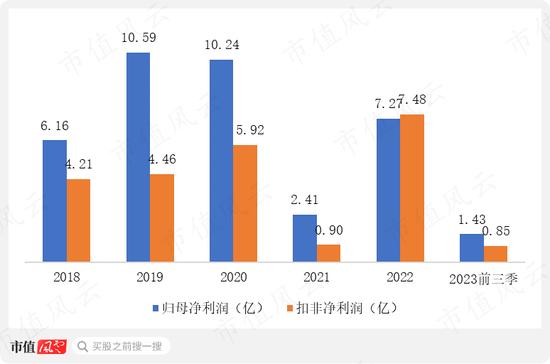

虽然总营收在肝素钠制剂业务带动下在2021和2022年增速亮眼,但盈利能力并不稳定,非经常损益一度贡献近5成利润;2021年,由于毛利率下滑,投资损失等多重因素影响,扣非净利润萎缩至不到1个亿。

2023年前三季度,由于整个行业都在去库存,肝素钠原料药需求不振,半年报营收下滑56.63%,使得海普瑞前三季度营收同比下滑24.69%,达40.63亿,净利润1.43亿,同比下滑78.05%。

(制图:市值风云APP)

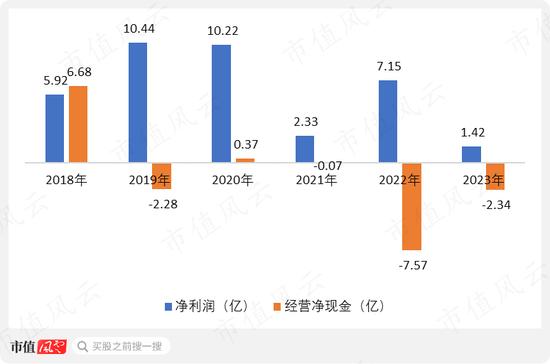

如果利润的波动还能容忍的话,2019年至今,海普瑞日常经营活动没赚到1分钱,每年都是净流出的状态,2019年至今累计净流出达11.88亿。

(制图:市值风云APP)

难怪实控人绞尽脑汁也要把多普乐卖给上市公司,公司的商业模式存在先天缺陷。

也因此,2018年至今,海普瑞看上去利润不错,也分红,但金额极少,2018年至今累计现金分红不过4.93亿,还没有好年景时一年利润的一半。

02 A、H股均跌去80%,530亿人民币灰飞烟灭

更气人的是,趁着2019年猪周期导致肝素钠供需失衡,业绩大涨之际,海普瑞在高盛和摩根士丹利的联合保荐下,又于2020年7月在港交所二次上市,并净融资35.38亿。

而其港股股价自打上市后就开启单边下跌模式,至今已较18.40港元/股的发行价跌去84%。不少参与港股打新的老铁纷纷惊呼遇到“诈骗”。

当然A股股价也好不到哪去:2010年上市就是绝唱,整整跌了将近15年,目前股价同样较高点跌去80%。

(专业服务注册制的市值风云APP)

按市值估算,A股市值较上市时最高点跌去近500亿,港股市值较发行价跌去34亿港元,近530亿人民币灰飞烟灭。

这才是妥妥的“新型诈骗”啊!

下图观点中的部分数据存在偏差,但基本上代表了市场对海普瑞的一致声讨。

(专业服务注册制的市值风云APP)

值得称赞的是,海普瑞公告发出第二天,深圳局就要求海普瑞必须把问题搞清楚,

该追责追责,该赔偿赔偿,一把浇灭海普瑞试图稀里糊涂、瞒天过海的企图!

后事如何,风云君将持续关注。