330家机构扎堆调研,立高食品全面超车南侨食品,昔日大股东赵键为何清仓减持13亿“先跑为敬”?

来源:市值风云

产品壁垒不高,扩产+渠道是业绩超车的关键。

作者 | 贝壳XY

编辑 | 小白

随着2024年春节临近,我国进入一年一度的传统消费旺季,政府、商家又开始策划起促消费“组合拳”。

前有专家建议发放1万亿元消费券,后有商务部将2024年定为“消费促进年”,显然,刺激消费是近段时间的主旋律。

(来源:微博、市值风云APP)

在消费领域,除了广泛关注的白酒啤酒、乳品饮料、预制菜等,还有一块潜力赛道——冷冻烘焙。

当中的代表选手是立高食品(300973.SZ)和南侨食品(605339.SH),2021年市值风云曾系统对比过这两家公司,彼时是南侨食品在体量规模和盈利能力上更胜一筹。

(来源:市值风云APP)

时至今日,情况却发生了扭转。

2022年,立高食品以29.11亿营收、31.77%毛利率,反超南侨食品的28.61亿营收、21.73%毛利率。

2023年前三季度,立高食品和南侨食品的营收分别为25.83亿、22.9亿,毛利率分别为32.52%、22.51%,二者差距进一步拉大。

还是2023年前三季度,立高食品实现归母净利润1.58亿,同比大增56.56%,甚至已经超过2022年全年利润1.44亿。

或许正是这个原因,立高食品在2023年四季度饱受机构投资者关注,机构来访数量达330家(包含重复机构),位列食品板块第三名。

逆势超车,业绩高增,立高食品是如何做到的?

烘焙赛道扩容,两家公司业绩齐增

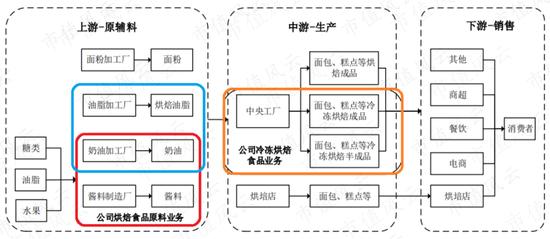

立高食品和南侨食品的业务重合度较高,都集中在烘焙行业的上游和中游。

(注:红框为立高食品业务,蓝框为南侨食品业务,桔框为两者共同业务)

前者主要从事冷冻烘焙食品及烘焙食品原料,产品主要包括麻薯、挞皮、甜甜圈、冷冻蛋糕等冷冻烘焙半成品及成品,以及奶油、水果制品、酱料等烘焙用原料,其中冷冻烘焙产品是营收绝对核心,占比达60%以上。

后者则包括烘焙应用油脂、淡奶油、乳制品、冷冻面团、馅料这五大系列,其中烘焙应用油脂占到营收的五成以上。

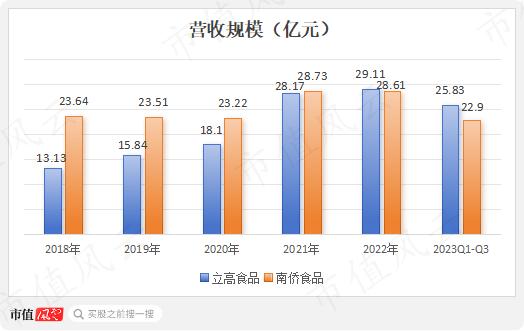

从近五年的业绩走势来看,显而易见的是两家公司都处在增长中,这主要归因于所处烘焙赛道的持续渗透和扩容。

(制图:市值风云APP)

但2022年,受新冠疫情影响,立高食品增速放缓,仅有3.32%;南侨食品则是不增反降,小幅下滑了0.4%。

2023年,立高食品和南侨食品的营收增速均有所回升,分别为25.9%和10.1%。

放眼未来,根据艾媒咨询预测,随着疫情后线下消费的复苏以及烘焙场景的多元化,我国烘焙食品市场有望持续扩容,2022年为2,853亿,相较2018年复合增长近10%,预计2025年将超过3,500亿。

以冷冻烘焙渗透率10%测算,2025年冷冻烘焙市场规模将超过350亿。

而立高食品和南侨食品所处的烘焙行业中上游,市场规模随下游不断扩大。

中上游环节,除了渠道和冷链以外,从产品和技术维度来说并没有太高的壁垒,马太效应明显。

立高食品和南侨食品,作为中上游环节中的前两名,业绩自然受益于行业增长而增长。

品类+产能+渠道齐发力,营收实现逆势超车

但从两家公司的近五年业绩走势图也能看出,立高食品的业绩增速明显快于南侨食品,在疫情的多次冲击下,前者的营收复合增速达22%,后者仅有4.89%。

为何立高食品增长如此迅速?风云君认为这要从三个维度来考量。

01 加大研发力度扩充品类

首先是产品。

诚然,两家公司在布局产品上存在一定差异,但各类产品的技术壁垒都不高。

面对烘焙场景的越发丰富和消费者的需求越发多样,扩充产品品类、进行产品升级就成为了上游企业的重要一步。

从现有产品品类来看,立高食品的种类要更多一些,覆盖各类热门的面包糕点,如山姆网红麻薯、甜甜圈、蛋挞皮、老婆饼等,以及各类奶油、果酱等酱料,而南侨食品则是各种原料较多,热门单品涉及较少。

(来源:立高食品官网)

近两年,立高食品还对热门大单品进行了多样化升级,扩充了杂粮奶酪包、丹麦甜甜圈、中式杂粮蛋糕和依乐斯奶油等新品。

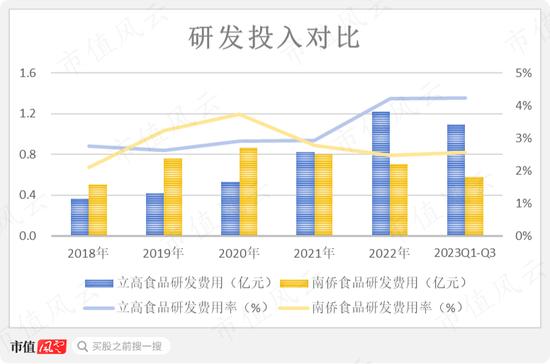

新品的扩充与升级,在研发投入上同样得到体现。

2022年,立高食品的研发费用为1.22亿,同比增长48.48%,研发费用率4.2%,明显都要高于南侨食品。

(制图:市值风云APP)

02 积极扩产,产能翻倍

立高食品的业绩大增,更关键的点在于产能建设。

特别是2021年,立高食品的多个产品线投产,冷冻烘焙食品产能直接从4.5万吨增至9.37万吨,相当于翻了一倍有余,奶油、酱料等产能也都有不同幅度的增长。

(制表:市值风云APP)

产能释放+下游渗透,这也就推动了立高食品营收从2020年的18.1亿元增至2021年的28.17亿元,同比大增55.66%。

作为对比,近几年里南侨食品在产能上并没有过多的增长,照立高食品来说差点儿意思,所以业绩增长要缓慢得多。

(制表:市值风云APP)

截至2023年年中,立高食品还有2.04万吨冷冻烘焙食品产能、1,700酱料产能处于在建状态,为后续业绩增长打下基础。

03 经销商数量差异较大,自建冷链物流控本

第三点在于渠道和物流。

两家公司都是采用直销+经销相结合的销售方式,直销主要是一些连锁大客户,如山姆、盒马、Costco等,经销则以分散广、规模小的客户为主。

其中,经销模式收入在立高食品、南侨食品中的占比都比较大,分别达65%、56%,说明两家公司在经销渠道建设上都花了不少心思,反之一套良性的经销体系也会对两家公司业绩带来较大影响。

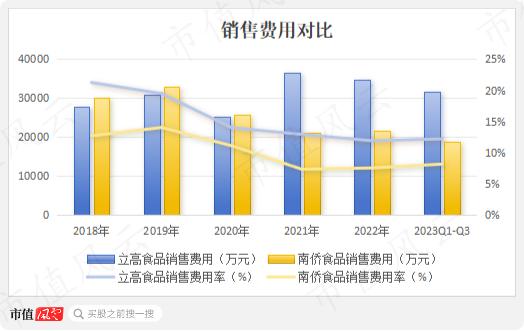

在销售费用上,显然立高食品的投入力度要更大一些,2022年达3.15亿,相较南侨食品高出1.28亿,销售费用率也高出了4个百分点。

(制图:市值风云APP)

截至2022年末,立高食品拥有经销商2,200多家,而南侨食品仅有360家,分别相较2020年增长了22.22%、16.5%,无论从数量还是增速都存在着不小的差距。

另外,鉴于冷冻烘焙食品、烘焙原料一般需要零下18℃存储和物流,立高食品除了第三方物流以外,还建设了自有冷链物流,保质提速的同时还能控制成本,一定程度上导致了立高食品的毛利率要更高一些。

2022年利润缩水一半,股权激励是主因

以上我们解释了立高食品业绩逆势超车的内在原因,但聚焦在其近两年的利润表现,其实并不好看。

特别是2022年,利润直接从2021年的2.83亿降至1.44亿,缩水近一半。

(制图:市值风云APP)

ROE也在2020-2022年下跌超30个百分点,其中2021年下跌主要是因为IPO上市募资11.97亿元。

而2022年的下跌则主要在于利润的大幅下滑。

(注:2023年数据取前三季度利润,可比性不强,制图:市值风云APP)

2022年利润缩水最大的导火索在于当年立高食品计提股权激励,产生了7,391万股份支付费用。

剔除该因素以外,立高食品2022年的归母净利润仍是下降状态,降幅为28.37%。

这主要归因于上游原料价格的上涨,根据立高食品的问询函回复,其2022年1-9月份的油脂采购价格同比增长19.12%、棕榈仁油采购价格同比增长59%,这也是其毛利率下降3个百分点的原因。

当然,原料价格上涨也是行业内的普遍问题,去年同业公司的归母净利润都有所下滑。

(来源:立高食品公告20221028)

2023年前三季度,立高食品的归母净利润为1.58亿,已经超过2022年全年水平,但相较2021年前三季度仍是下滑了19.8%。

一方面,是该期间又计提了股权激励,产生股份支付费用5,270万;另一方面,油料油脂价格仍处高位,导致2023年前三季度毛利率32.52%,相较2021年还是低出了2个百分点。

短期内,原料价格的高位影响可能仍会持续,外加股权激励因素,所以说利润可能仍会不太好看。

现金流方面,由于立高食品近两年一直在扩产,经营活动净现金流难以覆盖住资本开支,现金流失血较多,2017年至今自由现金流合计-4.96亿。

(制图:市值风云APP)

创始人之一两年清仓减持超13亿

还有一点也值得一提,近两年食品饮料板块行情整体下行,立高食品的股价也一直跌跌不休。

(来源:市值风云APP)

立高食品的大股东赵键也是早早选择跑路,两年来频繁减持,持股比例从上市时的10.14%降至目前的0.14%,手中仅剩余24.03万股,近乎完成了清仓减持。

风云君粗略统计了一下,赵键合计套现超13亿。

2024年4月,将有8,598.54万股解禁,均是首发原股东的限售股份,可能会面临大股东减持风险。

(制表:市值风云APP)