普瑞眼科卡位并表时间“精准”盈余管理?警惕高销售费用藏违规宣传|医疗服务

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:普瑞眼科今年上半年业绩增速”秒杀”行业龙头爱尔眼科背后,惊现收购并表的“财技”。一方面,公司分步收购规避IPO上市发行审核风险,另一方面,公司“巧妙”绕开业绩差的年份并表,“精准”卡位今年并表。这不仅有利于公司盈利管理空间,即低基数下更突出公司高成长性“幻象”,同时也享受了更大地一二级估值溢价套利差。此外,警惕公司并购标的消费属性低、高溢价高商誉等估值溢价与资产减值等风险。

随着院内活动恢复,眼科赛道正在回归两位数增速。

2023年上半年,爱尔眼科、华厦眼科、普瑞眼科与何氏眼科营收合计为142.44亿元,同比增长29%;这四家眼科同期净利合计为26.17亿元,同比增速为49%。

一般而言,眼科赛道呈现出一定季节性特征,其中屈光业务旺季在年初1-2月,而高考、征兵等因素,视光业务旺季一般会出现在暑假即6月至8月。据此推测,今年全年眼科赛道业绩或值得期待。

普瑞眼科今年业绩可谓亮眼,在四家眼科公司中,增速最快。

2023年上半年,公司实现营业总收入13.78亿元,同比增长54.88%;归母净利润2.35亿元,同比增长358.07%;经营活动产生的现金流量净额为3.50亿元,同比增长80.41%;报告期内,普瑞眼科基本每股收益为1.57元,加权平均净资产收益率为10.75%。

然而,深入分析后发现,普瑞眼科高增长背后,还或存在极为巧妙的财务”炫技”。

并表炫财技?精准卡点增厚业绩 一二级套利差明显

我们先看一组数据,鹰眼预警显示,报告期内,公司商誉余额为4.1亿元,较期初变动率为1404.99%;与此同时,公司非常规性收益占净利润之比高达38.7%。

来源:鹰眼预警

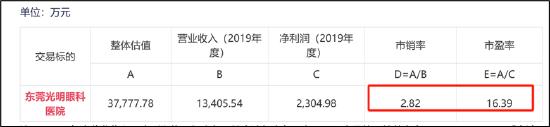

以上数据说明什么问题?说明普瑞眼科今年上半年有一部分业绩属于并购买来的。我们发现,公司今年上半年将东莞光明眼科医院并入表中。东莞光明眼科医院今年上半年,给普瑞眼科贡献了1.01亿元收入,3738.33万元的营业利润。

值得注意的是,普瑞眼科前后分两次收购,最终将东莞光明眼科医院并入表中。第一次,2022年2月取得东莞光明眼科45%的股权,股权成本为2.55亿元;第二次,2023年1月5日,取得东莞光明眼科35%的股权,股权成本为1.88亿元。最终,普瑞眼科形成3.85亿元的商誉。

来源:公告

至此,令人疑惑的是,普瑞眼科为何是分布实施并购,而不是一次性并表?这背后交易有何玄机?

我们先回顾交易背景。

2020年7月8日,普瑞眼科与Chan Family Investment Corporation Limited & 3 Others签署《股权转让意向书》,公司拟作价1.7亿元收购创发企业有限公司(香港) 100%股权,创发企业有限公司(香港)持有东莞光明眼科医院45%股权。此次交易中,东莞光明眼科医院的整体估值为3.78亿元,溢价率近5倍。

普瑞眼科分别于2021年12月20日和2022年1月5日召开了第二届董事会第十六次会议、 2022年第一次临时股东大会, 审议通过了《关于同意全资子公司创发企业有限公司(香港)参与竞拍东莞光明眼科医院35%股权的议案》,同意公司全资子公司创发企业参与广东联合产权交易中心组织的中山大学中山眼科中心所持东莞光明眼科医院35%股权公开挂牌转让(项目编号: G32021GD0000213)。创发企业于2022年1月11日以最高竞拍价格1.98亿元行使优先购买权取得该部分股权。本次股权转让完成后,公司将通过创发企业间接持有东莞光明眼科医院80%股权。

可以看出,普瑞眼科在最初的2020年年中第一次筹划竞拍,第二次为去年年初,直至2023年1月初并表。至此,我们产生以下两大疑问,为何公司不在2020年一次性竞拍?为何公司有选择并表时间为2023年1月初?

一方面,公司于2020 年 7 月 28 日提交IPO上市申报材料,突击收购容易引起监管重点审核,如催肥业绩冲刺上市指标等敏感监管线。

另一方面, 23年年初精准并表,或有利于公司获得“靓丽”的业绩。

首先,2022年眼科行业普遍承压,将业绩在2023年并入而非2022年,低基数下或有利于公司业绩增速更突出。

2022年度,全国各地疫情反复持续,各地疫情防控政策对社会经济活动产生很大影响,第四季度疫情防控又进入新阶段,各地陆续迎来感染高峰,对直接面对个体患者开展诊疗业务的眼科行业造成不利影响,尤其是二季度和四季度的冲击较大。普瑞眼科、爱尔眼科等业绩2022年均承压。

其次,上市成功后并表,一方面公允价值变动利于公司增厚账面利润,另一方面,享受一二级估值溢价套利差。具体体现如下:

第一,上市后并表的东莞光明眼科医院,一二级套利溢价明显。我们发现,普瑞眼科收购东莞光明眼科医院时市盈率在16倍左右,而如今普瑞眼科上市后获得的动态市盈率为80倍左右,而23年的静态市盈率也接近60倍。换言之,同样赚一块钱,以前能获得16块的溢价估值,如今上市后能获得60至80块的溢价估值,套利空间较大。

来源:公告

第二,除了直接催肥增厚23年主业业绩下,同时也能增厚账面利润。半年报显示,由于将东莞光明眼科医院并表,购买日之前持有的股权按照公允价进行重估,获得近1亿元的利得收益。

来源:公告

警惕并购标的估值泡沫?背后的三大风险

目前,普瑞眼科的超过增长数据,给人一种极具成长性属性。事实上,我们需要注意以下风险:

第一,高速扩张期,相关业绩稳定性待考。

公司正处在业务规模不断加速扩张阶段,本报告期内已在上海奉贤和湖北武汉新开两家医院,并在年初完成对东莞光明眼科医院收购的工作,旗下眼科专科医院数量达 27 家,还有多家医院正在装修筹备过程中。然而,医院建设初期,需要经历三至五年的培育过程,期间需要承担运营所必要的固定成本及费用,导致新开医院在短期内面临亏损。

第二,并表标的消费属性较差。

根据调研信息,目前东莞光明的业务结构以综合眼病为主,占收入比例约60%。在眼科赛道中,分为基础眼科服务与消费眼科,像白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗属于基础眼科服务,属于公共医疗保险计划保障范畴,即受医保控费影响;而屈光矫正、近视防控以及提供视光产品及服务不受医保控费影响。因此,屈光及视光等业务具备消费属性,不受医保控费压制更具成长空间。换言之,更具消费属性的公司或能获得更高溢价。至此,公司东莞医院业务并表,相关估值溢价有没有估值“泡沫”或“水分”?

来源:公告

第三,公司新增4亿元商誉,未来相关标的不及预期,是否存在减值风险?

销售费用背后的雷区?疑被投诉虚假宣传

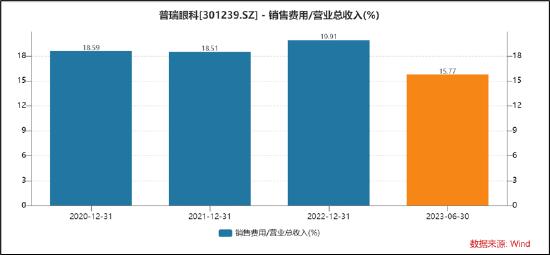

由于公司扩张期,相关销售费用明显大于同行。爱尔眼科销售费用率在10%左右,何氏眼科、华厦眼科为12%左右,而普瑞眼科去年接近20%,今年上半年维持在15.77%。

值得注意的是,公司相关研发投入极少,典型的“重销售轻研发”。

招股书显示,公司频现广告类行政处罚事件。2018年-2021年上半年,普瑞眼科及旗下医疗机构,被全国各地监管部门处以行政处罚44次,除了医疗机构执业规范类、执业场所消防类、税务类、环境保护类,还包括12次医疗广告类行政处罚。

据悉,2021年合肥普瑞用援鄂抗疫医护人员作推荐、证明的宣传行为,被当地市场监管部门罚款13万元。2022年1月底,上海普瑞眼科医院在新氧APP及大众点评APP中,发布功效对比广告,被上海长宁市场监督管理局处以罚款10万元。

值得注意的是,公司旗下医院疑似出现医疗事故投诉。据用户反馈,“我于2023年3月19日于南昌普瑞眼科医院做的半飞秒精雕手术,手术后发现视觉质量不好,但是医生不承认是检查参数等手术问题,当天做完手术眩晕头痛恶心想吐,目前手术第七天重影散光还是没有改善”。

来源:黑猫投诉

需要指出的是,公司在半年报也给出了诊疗中发生医疗事故的风险提示。眼科属于医学的重要分支,由于患者个体对象差异、医疗环境条件差异、医生执业素质差异等各种原因,医疗服务经常会面临发生医疗事故的风险。一旦发生上述风险,医疗赔付将对公司产生直接经济损失,同时也会影响公司品牌和声誉,对公司的经营带来不利影响。