中信建投2024年展望 | 交通运输:转型十字路,峰回路又转

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|韩军 李琛

1)全球资产定价锚—美十债利率从高点4.98%下降至4.27%,对资本市场利空压制改善。A股和港股估值分位数分别降至17.4%和2.96%,港股表现或将好于A股。我们处于库存周期的尾声,预计2024年新一轮库存周期将带来正面影响。

2)油运:有望走出14-16年库存周期驱动的大行情,叠加供给端处在历史极低的位置,持续时间或强于历史上大多数阶段,VLCC的供需差或将由2023年的3.49%拉大至2024年的6.26%。

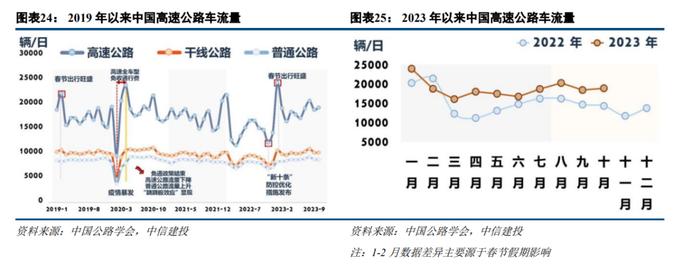

3)铁路公路:美债收益率下降使高股息投资价值凸显。港股股息率普遍维持在8%及以上,港股表现或好于A股。预计2024年商务流将跟随经济活动逐步回暖,物流也将逐步回暖。

4)快递:监管政策托底期、资本开支低谷期和竞争利空出尽期“三期”叠加,估值中枢2024年有望盈利触底后持续上扬。

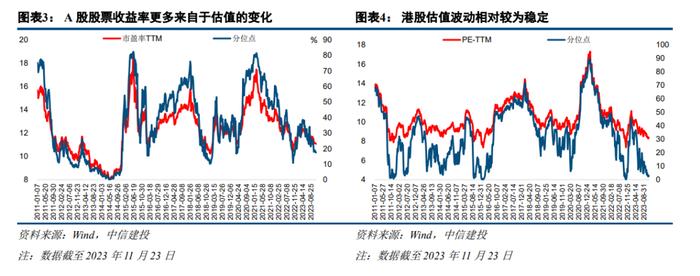

全球资产定价锚美十债利率下降,资本市场利空压制改善

全球资产定价锚——美国十年期国债利率已从最高点4.98%下降至4.27%,新兴市场与发达国家之间的利差减小,汇率压力减弱,对资本市场利空压制改善。当前A股估值分位数降至17.4%,港股估值分位数降至2.96%,均处于历史底部,港股表现或将好于A股。

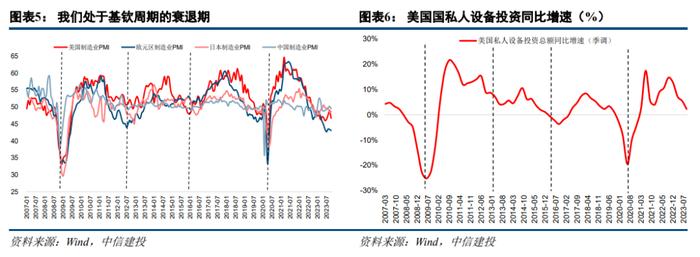

我们处于库存周期的尾声与海外朱格拉周期上升阶段

当前中国和美国库存周期见底,我们处于基钦周期(库存周期)的尾声,以及海外朱格拉周期上升阶段。预计2024年上半年或仍将受到库存周期的压力,但是随着新一轮库存周期的启动,库存周期将带来正面影响。与2016年10月中美库存周期同时见底相比,2016年处于“制造业去产能,房地产加杠杆”阶段,2017-18年股市行情更多是房地产行业带来的,2016年10月后一个季度内A股建筑、石油石化、钢铁等板块涨幅居前。本轮库存周期中房地产仍处在深度结构调整阶段,制造业投资增速远超房地产,或将驱动2024年行情表现。

油运:库存周期叠加旺季或驱动油轮大行情

有望走出2014-2016年库存周期驱动的大行情,叠加供给端处在历史极低的位置,持续时间或强于历史上大多数阶段,VLCC的供需差或将由2023年的3.49%拉大至2024年的6.26%。油运板块是我们认为交运行业中最具值博率和赔率的板块。

铁路公路:美债收益率下降,港股股息率普遍高于A股,港股表现或好于A股

考虑到代表无风险利率的美债收益率下降,高股息的铁路、公路板块投资价值凸显。同时,港股股息率普遍维持在8%及以上,高于A股股息率的5%左右,港股表现或好于A股。旅游流仍然是客流表现最亮眼的,预计2024年商务流将跟随经济活动逐步回暖,物流也将逐步回暖。

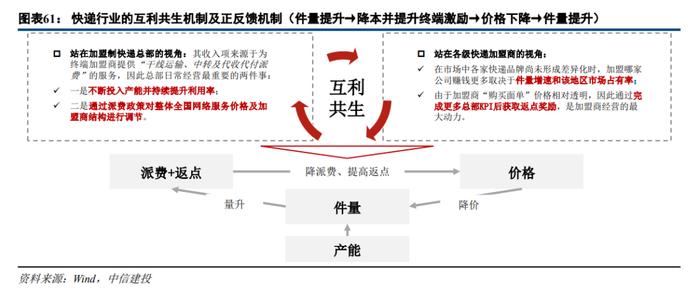

快递:“三期”叠加2024年基本确立板块估值底部,产能周期催生格局及价格叠加触底改善

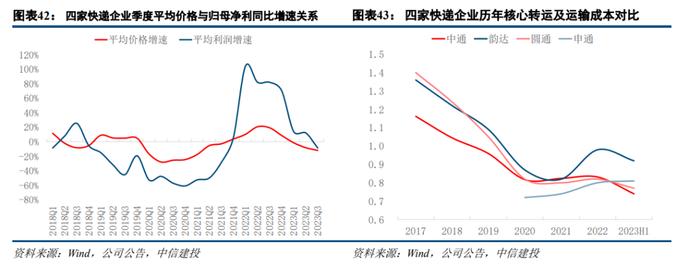

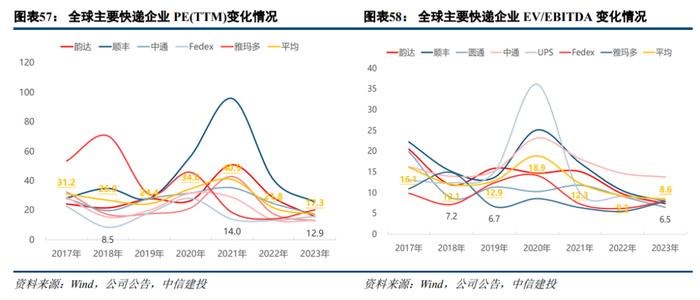

1)监管政策托底期:虽然监管红线减缓行业短期出清节奏,但高质量发展要求仍指明行业中长期格局方向。2)资本开支低谷期:2024年行业供给端主线为产能高利用率和低投产率持续超预期降本,料年底开启新产能周期,板块将迎来格局分化和价格重要拐点。3)竞争利空出尽期:伴随新进入者起网期和尾部公司补产能期进入结束,纷乱的市场格局逐渐清晰且市场担心的惨烈价格战预期基本关闭。快递板块2023年PE估值倍数中枢为17.3x,首次低于20x;EV/EBITDA估值倍数中枢8.6x,首次跌破9x,估值中枢2024年有望盈利触底后持续上扬且赔率低,投资头部公司具备β和α叠加效益。

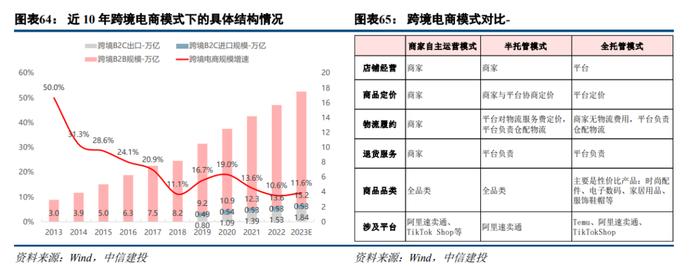

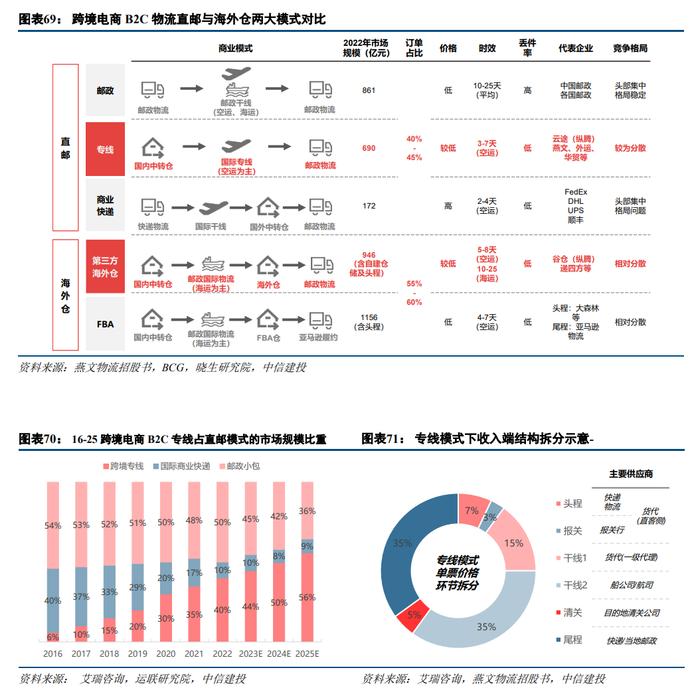

跨境物流:跨境电商出海淘金大浪依旧,锁定拥有稀缺性资源的物流“卖水人”

跨境电商物流景气度仍然存在,关注产业链条的利润分配。专线 (时效+价格综合优势)和 三方海外仓(资源获取与合作成本难度低) 模式优势逐年凸显。1)直邮模式:首先利好航空运力资源直接供给方,如拥有全货机资源的顺丰控股和圆通速递及东航物流等腹仓航司。其次利好具备整合资源,以轻资产模式运营并形成壁垒的运力侧货代公司,如华贸物流及中国外运。2)海外仓模式:海外仓近年来蓬勃发展,欧美日等国家成为海外仓布局重地;三方海外仓的核心价值环节在于海外仓储和尾程配送,海外仓储壁垒在于拿仓能力和仓库运营效率。

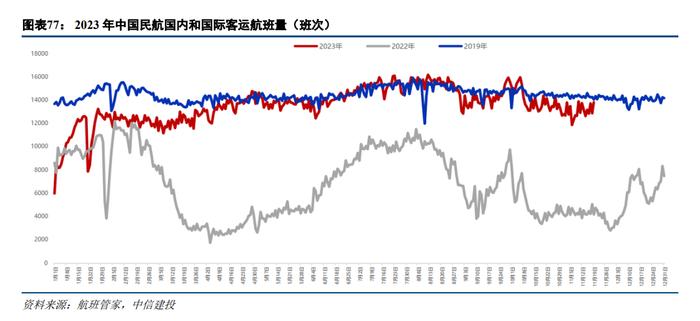

航空:春运等旺季或是关键时间窗口,油价、汇率、利率等成本因素改善

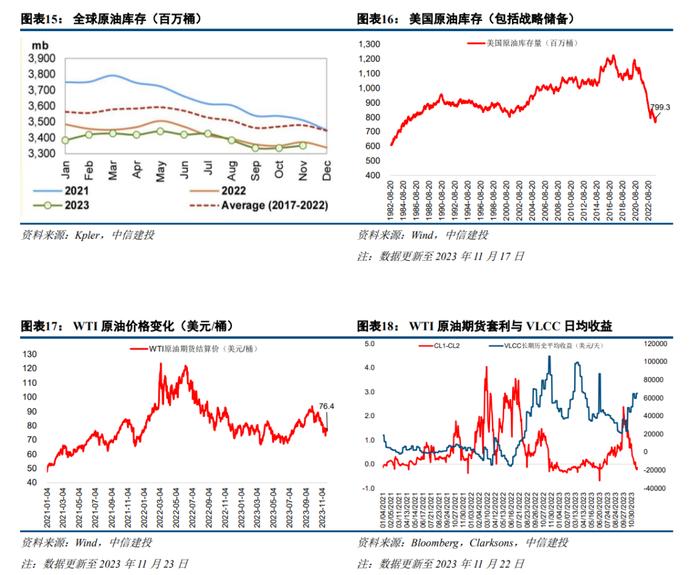

更多来自成本方面的因素利好:1)WTI原油价格从2023年9月底的93.7美元/桶回落至74.4美元/桶,航空煤油价格相应回落;2)美元兑人民币中间价由6月16日峰值7.2098已经回落至7.1018元/美元,回落幅度达0.38%;3)美国国债利率的下降,或将带来航司美元债利率下降,带来财务费用的下降。2024年春节假期为下一次出行旺季,或为航空行情的关键时间窗口。

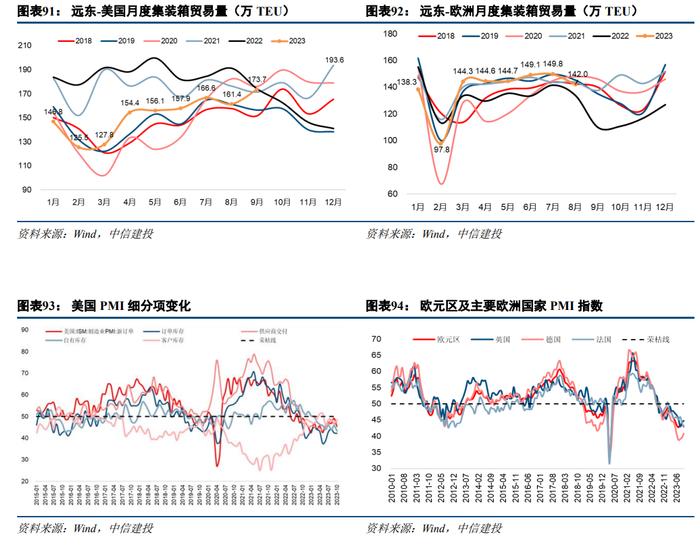

集运:内在价值回归,行业格局有望重塑

行业进入到格局重塑期,新船交付期间主干航线或将迎来新一轮大型化,行业壁垒或将重塑;同时,自2025年1月起2M联盟将终止运营,联盟格局或将重塑。

1)欧盟制裁方案执行力度不及预期

欧盟制裁法案已经确定2022年12月5日禁止进口俄罗斯海运原油进口,2023年2月5日禁止进口俄罗斯海运石油产品进口,但是欧洲各国通胀显著加剧,能源危机下欧盟或选择放松制裁方案执行力度,因此带来全球油品运输距离拉长效应减少。

2)IMO环保法规等执行力度不及预期

多数航运企业认为2023年IMO新环保法规生效后,由于降速降速甚至是拆解,会造成全球船舶运力的减少。但是IMO新环保法规执行力度仍存在不确定性,不满足IMO新法规要求的船舶是否会被港口扣留仍需要IMO会议进一步讨论。

3)燃油成本大幅度上涨

受国际原油价格波动影响,船公司燃料成本存在大幅度上涨的风险。其次,新加坡是全球燃料油最大的消费地和集散地,地缘政治风险或将对新加坡燃料油的产量造成影响,进而导致燃油成本大幅度上涨。最后,IMO和各国政府的环保法规政策可能大幅提升船公司的燃油成本。从历史上看,2020年全球限硫令对保税船用油市场的消费结构带来巨大的变化,低硫燃料油、MGO、LNG清洁能源等替代燃料均大幅增加了船用燃料成本,进而带来剧烈的价格波动。

4)居民消费、出行等需求修复不及预期

随着房地产交易和投资周期偏弱,相关消费增长、以及可选实物消费的增速也可能继续调整。2024年居民消费、出行等需求存在不及预期可能。

5)高铁建设速度不及预期

近年来高铁建设快速发展的过程中,部分地区存在盲目建设高铁、地铁现象,出现“重高速轻普速、重投入轻产出”等情况,导致铁路企业面临较大的经营问题,债务压力倍增。若部分建成高铁经营问题较大,或将导致高铁建设速度放缓,全国高铁组网进程放慢,从而导致全国高铁网络不平衡性持续性超出预期,带来高铁企业业绩提升放缓。

6)电商快递需求增长低于预期

快递件量较大部分来源于电商快递,需求增长存在低于预期风险。2020-2022年快递行业受益于线上渗透率的加速提升,需求出现超预期增长;同时,电商平台间竞争加剧,各类促销活动频出,带动快递行业件量增速表现优异,后续电商平台营销费用存在不及预期风险,带来电商快递需求增长低于预期。

7)快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,无法满足快递行业整体产能利用率时,快递行业价格战存在愈演愈烈风险。

8)劳务用工成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收益相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期可能。

9)国内物流价格受政策监管变化

2022年9月国务院办公厅印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,其中提出,推动降低物流服务收费;强化口岸、货场、专用线等货运领域收费监管,依法规范船公司、船代公司、货代公司等收费行为。物流价格或受政策监管变化超出预期,带来物流企业业绩波动。

证券研究报告名称:《交运行业2024年投资策略报告:转型十字路,峰回路又转》

对外发布时间:2023年12月4日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

韩军 SAC 执证编号:S1440519110001

SFC 中央编号:BRP908

李琛 SAC 编号:S1440523070005

研究助理:梁骁