创始人一把套现10亿离场,新主低位增持9个月浮盈80%!鹏翎股份:新能源汽车风口众生相

来源:市值风云

12亿并购伤筋动骨,技术落后,盈利匮乏,但不下牌桌就是胜利——至于是谁的胜利,不重要。

自小米官宣造车,关注度一直居高不下。

12月28日,小米汽车技术发布会召开,会上小米展示了其最高转速27200rpm的超级电机V8s、全球首个倒置电芯的CTB一体化电池、9100t大压铸集群、小米泰坦合金等技术。

在11月15日工信部发布《道路机动车辆生产企业及产品公告》(第377批)中新增了商标为小米牌的两款纯电动车型BJ7000MBEVR2、BJ7000MBEVA1,距离其产品的正式亮相已并不遥远。

小米汽车产品的推出,除了为小米本身带来第二增长曲线外,直接受益的便是其上游的零部件供应商。

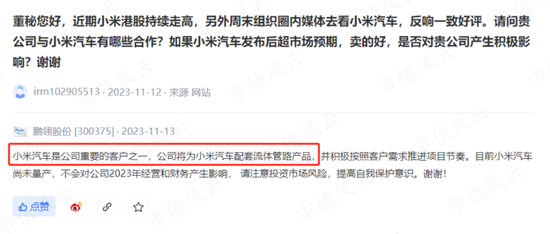

近日风云君就注意到一家汽车零部件厂商鹏翎股份(300375.SZ),近一年股价涨幅已超60%,其近期在互动易中表示将为小米汽车配套流体管路产品。

(来源:深交所互动易)

汽车管路老兵,收入增长遇瓶颈

鹏翎股份前身为成立于1988年的天津大港中塘胶管厂,于1998年正式设立,并在2014年登录创业板,至今已有30余年的胶管从业经历。

但上市后,鹏翎股份收入增长缓慢,2014-2022年间CAGR仅5.6%,尤其2020年以来收入规模增长近乎停滞。

2022年其营业收入为16.98亿元,同比增长2.5%。2023年前三季度营业收入13.23亿,同比增长10.4%。

(来源:市值风云app)

而在利润端,上市之后鹏翎股份归母净利润一直维持在1亿有余的水平,直至2020年因计提3.8亿资产减值而亏损6873万元后,其归母净利润迟迟未恢复至此前的水平。

2022年,鹏翎股份实现归母净利润7571万元,同比增幅为21.3%。2023年前三季度归母净利润为4575万,同比下滑21.6%。

(来源:市值风云app)

从财务数据来看,鹏翎股份在收入利润两端的增长都遇到了麻烦。要分析其中原因,还要从其具体业务看起。

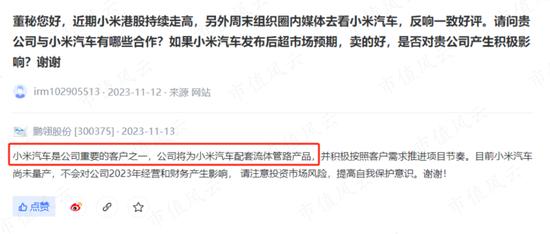

目前鹏翎股份下设汽车流体管路和汽车密封部件两大事业部:

其中供应小米汽车的流体管路为其主业,2022年收入12.14亿元,收入占比为71.5%;

汽车密封部件业务收入4.65亿元,收入占比为21.4%。

而这两大业务的收入近年来均在原地踏步。

(来源:市值风云app)

主业拐点有期待,但产品材料落后同行

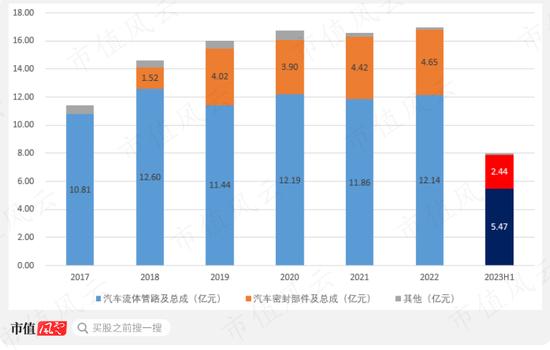

汽车流体管路是指汽车中连接各个功能件的软管、硬管等管状零件,主要发挥着输油、输气、供水、控制传递动力、冷却、供暖等作用,以使整车各系统及平台平稳运行,在传统燃油车和新能源汽车中都有广泛应用。

(来源:鹏翎股份公告)

鹏翎股份旗下产品涵盖整个汽车系统,其下游客户包括南北大众、奥迪、比亚迪等老牌车厂,以及小鹏、零跑等造车新势力。

(来源:鹏翎股份官网)

01 新增定点销售额数据回暖,但收入未有改善

在经营层面,新增产品定点的生命周期内销售额是该业务收入的先验指标。自2019年起,该项数据出现明显下滑。

定点指被汽车制造商指定为零部件的批量配套供应商,定点生命周期内销售额则是根据汽车制造商的预测,在汽车的生命周期内零部件销售额。

但在2022年,新增定点生命周期内销售额明显改善,当年增量高达69亿,同比翻了近3倍;进入2023年后增长更加迅猛,仅上半年便新增67亿。

值得注意的是,这一年半内的增量中约有75%来自新能源汽车客户的贡献。

(制图:市值风云app)

此项数据的回暖无疑对汽车流体管路业务未来的收入释放出积极信号。

但在2023年上半年,汽车流体管路及总成业务实现收入仅有5.47亿,同比下滑4.4%。定点生命周期内销售额的增长还未能在鹏翎股份的业绩中体现。

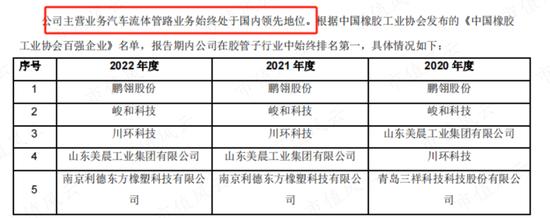

02 规模在国内厂商排第二,但产品材料落后

对于业内的江湖地位,鹏翎股份认为自己始终处于领先地位,其依据是在中国橡胶工业协会发布的《中国橡胶工业协会百强企业》中,常年在胶管子行业中排名第一。

(来源:鹏翎股份2022年年报)

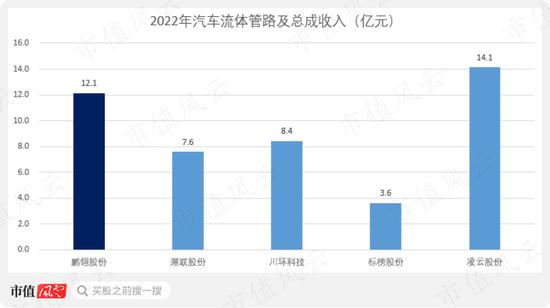

鹏翎股份2022年该项业务收入12.14亿,仅次于凌云股份排在第二位。

从业务规模来看,同行中上市的国内供应商近年来的汽车流体管收入多在10亿上下,目前大家的体量都还位于同一数量级。

(来源:各公司公告,制图:市值风云app)

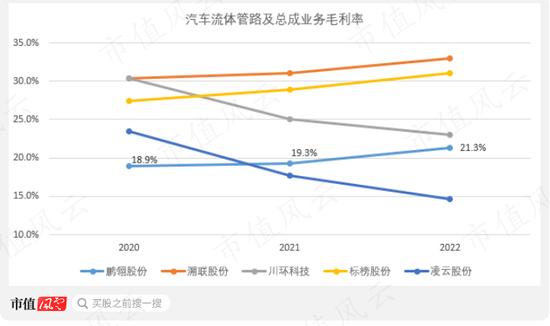

在盈利能力层面,鹏翎股份2022年汽车流体管路毛利率仅有21.3%,在四家可比公司中仅高于凌云股份。

(来源:各公司公告,制图:市值风云app)

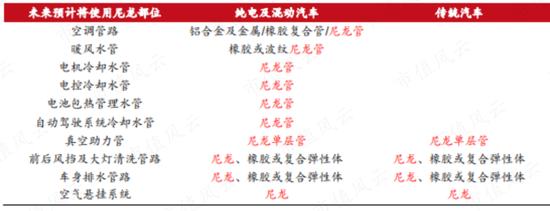

风云君注意到,毛利率较高的两家公司溯联股份、标榜股份旗下产品均为塑料(尼龙)管,与鹏翎股份主打的橡胶管在材料方面存在差别。

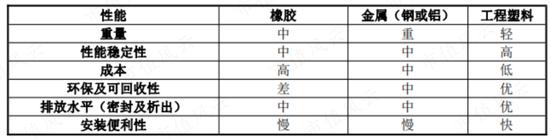

根据使用材料,汽车流体管路可分为塑料管、橡胶管以及金属管三类。根据溯联股份招股书中的披露,相比于橡胶管和金属管,塑料管在产品成本、性能以及环保属性三方面均具备优势。

(来源:溯联股份招股书)

根据西部证券的预测,当前汽车内橡胶管路仍为主流,与尼龙管路的比例平均约为七比三,但未来尼龙管路的应用范围将不断扩大。

(来源:溯联股份招股书,西部证券研究所)

鹏翎股份以橡胶管起家,虽有涉及尼龙管产品但收入占比有限,2021年曾披露尼龙管相关收入,仅占营业收入的8.76%。

(来源:鹏翎股份2022年公告)

12亿并购收获寥寥,一着不慎年年打工

鹏翎股份的汽车密封部件产品材料同样以橡胶为主,主要应用于汽车前后风挡、车门、车窗、发起机舱、后备箱等车身部位,填补车身部件之间的间隙,具有减震、防水、防尘、隔音、装饰等作用。

(来源:鹏翎股份官网)

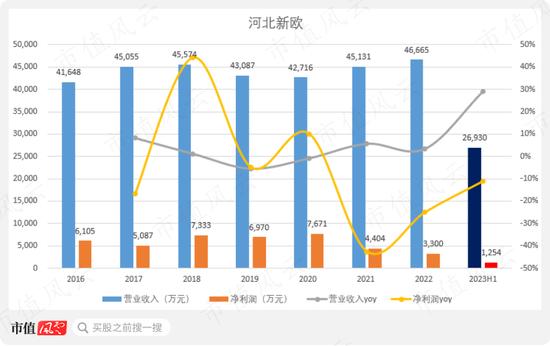

该业务的经营主体为其子公司河北新欧汽车零部件科技有限公司(“河北新欧”),为其在2018年10月并购取得。

值得注意的是,并购前河北新欧是一家“现包装”的公司,其成立于2004年,但在2017年10月前,其注册资本仅为84万元。

2017年12月,河北新华欧亚汽配集团有限公司(“欧亚集团”)方才通过增资,将其整体汽车密封部件业务注入河北新欧。也就是说,河北新欧取得业务与被并购的时间间隔还不足一年。

至并购时,河北新欧注册资本已有1.2亿,有其全部股份均由解氏家族持有。

宋金花系解东林、解东泰之母,欧亚集团、清河新欧均由解氏家族控制。

(来源:鹏翎股份公告)

尽管包装出来不足一年,解氏家族对河北新欧业绩承诺却高达“三年三亿”,即2018-2020三年实现扣非净利润分别为8000万、1亿、1.2亿元,每年的承诺业绩增速均在20%以上。

彼时鹏翎股份的净利润也不过1亿出头的水平,高增长承诺之下,最终以12亿的对价取得河北新欧100%的股权,产生了高达8.56亿的商誉。

如此高的期望之下,河北新欧的表现却不尽如人意。其营业收入在并购前后并无显著增长,2017-2022年间均在4.5亿上下的区间波动。

在利润端,2018-2020三年内扣非净利润之和为2.16亿,业绩承诺的完成度仅72%。

自2021年起,河北新欧净利润开始出现持续下滑,2020-2022年期间,净利润自7671万降至3300万元,降幅接近60%。

(制图:市值风云app,2016、2017年为模拟业绩)

因此,2019-2022年间,鹏翎股份对河北新欧相关的商誉分别计提减值损失7,932万、36,344万、1,817万和3,514万元。

截至2022年末,鹏翎股份商誉账面价值仍有3.6亿,全部来自河北新欧。

2023年上半年,河北新欧实现营业收入2.69亿元,同比增长28.8%;但同期净利润1254万元同比下滑11.2%,下滑趋势仍在持续,商誉减值风险仍然存在。

剔除减值后盈利能力仍远逊同行

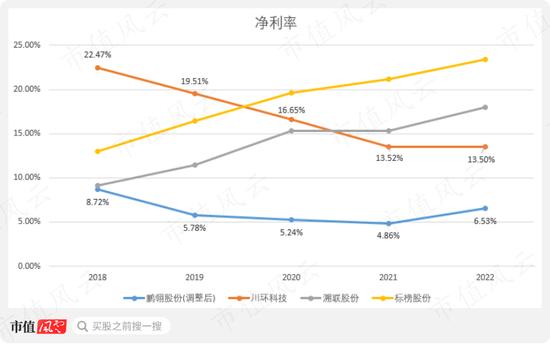

受河北新欧持续的商誉减值影响,鹏翎股份的盈利能力同步下滑,在毛利率保持稳定的情况下,净利率自2020年之前约9%的水平下降至4%的水平。

但减值并不是盈利能力下降的唯一因素,即使剔除其影响后,鹏翎股份的净利率也呈现出下降趋势,2018-2022年净利率自8.72%下降至6.53%,并在2021年一度跌破5%。

(制图:市值风云app)

相比于汽车流体管路的可比公司,鹏翎股份盈利能力显著偏低,2022年其净利率不足同样主打橡胶管产品的川环科技(13.50%)的一半,并远远落后于以尼龙管为主的标榜股份和溯联股份。

(制图:市值风云app,凌云股份主业并非汽车流体管路)

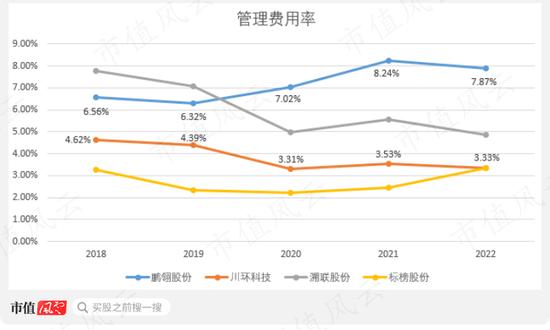

除前文提到的毛利率差异之外,近年来在管理和研发两方面的高水平投入,是鹏翎股份净利率落后同行的主要原因。

管理费用率在近年来小幅上行,自2018年的6.6%增长至2022年的7.9%,并大幅领先于同行。2022年,其他三家可比公司管理费用率均值仅有3.9%。

(制图:市值风云app)

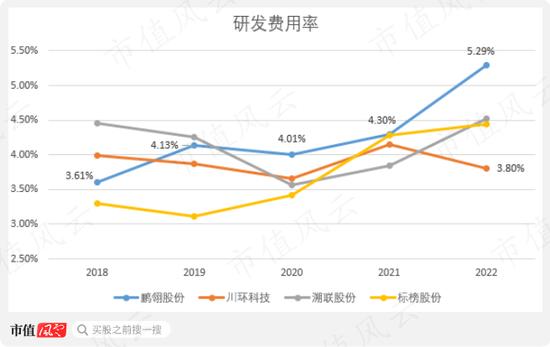

鹏翎股份的研发费用率自2018年的3.6%持续提升至2022年的5.3%,上行明显,且在2022年大幅领先可比公司。

(制图:市值风云app)

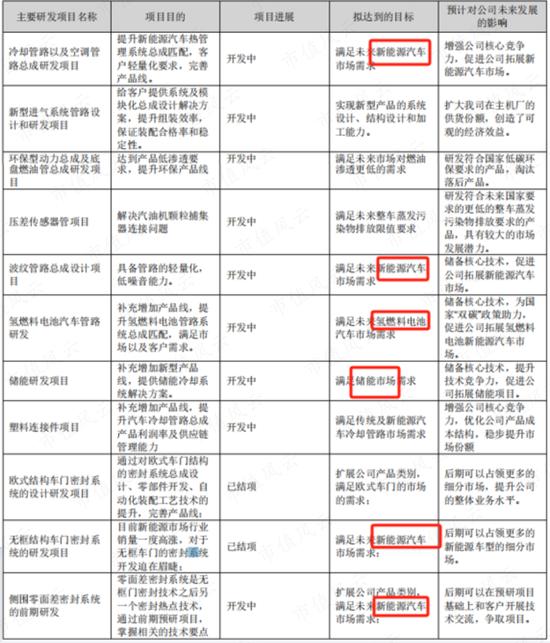

从在研项目看,其研发的主要目标为满足新能源汽车市场的需求。

(来源:鹏翎股份2022年年报)

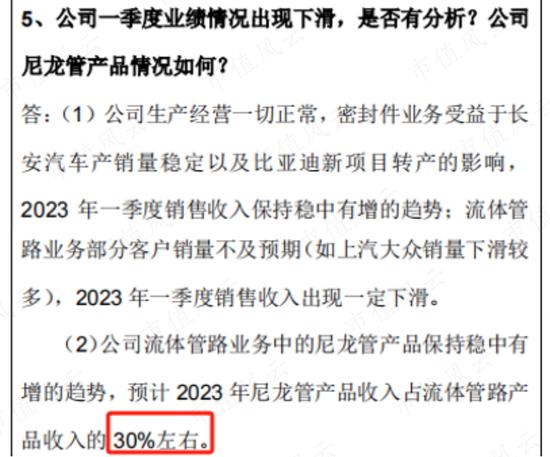

而在产品材料方面,鹏翎股份披露在2022年已完成8种塑料新材料、新产品的研发工作,并在调研中表示2023年尼龙管在流体管路中的收入占比将提升至30%。

(来源:鹏翎股份20230609投资者关系活动记录表)

但不过无论是收入规模还是毛利率,2023年上半年均无明显改善,高额的研发投入还未取得显著成果。

2023年上半年,汽车流体管路及总成业务毛利率为21.53%,同比仅上行约1.06Pct。

创始人一把套现离场,新实控人增持获利逾80%

01 30余年基业,一把套现10亿

面对收入增长的停滞、暴雷在即的商誉,时年64岁的创始人张洪起也早就做好了准备。

(来源:鹏翎股份2019年年报)

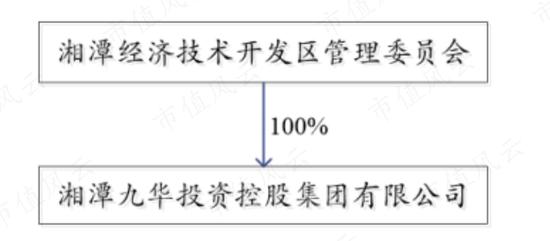

2020年,张洪起着手将所持股权转让,先找到了由湘潭国资控股的湘潭九华投资控股集团有限公司(“九华投资”),但因未取得交易所的合规审查确认意见而告吹。

(来源:鹏翎股份公告)

随后在2020年11月,张洪起又找到了现实控人王志方,并在当月将所持29.89%的表决权委托于后者,自此王志方成为鹏翎股份实控人。

2021年6月,张洪起将2.13亿股、占总股本29.89%的股份以10亿元的对价转让于王志方,折合每股4.7元,较公告日收盘价溢价约12%。

张洪起此次转让可谓是30余年基业一把套现,截至2023年三季度张洪起已淡出前十大股东,持股比例不足0.36%。

02 新实控人低位增持,9个月浮盈超80%

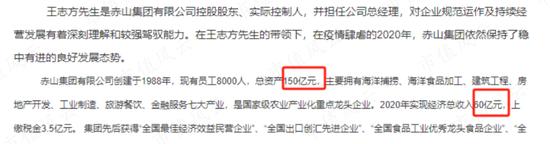

将视角转至新实控人王志方,在接手鹏翎股份时,王志方还是赤山集团有限公司实控人,并担任总经理。

赤山集团主业为航洋捕捞和食品加工,与鹏翎股份并不相关,同时其2020年有60亿的收入规模,总资产为60亿。本次交易似乎有买壳的嫌疑,但截至目前未有来自赤山集团的资产注入鹏翎股份。

(来源:鹏翎股份官网)

入主鹏翎股份后,2022年4月王志方拟全额认购鹏翎股份的定增,并在2023年3月支付2.79亿,买入成本价为3.08元每股。定增完成后,其持股比例也来到了40.14%。

本次募资的唯一用途为补充流动资金,但实际上彼时鹏翎股份的流动资金并不紧缺。

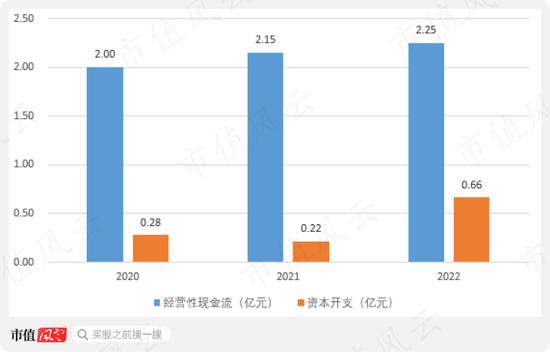

2022年年中,鹏翎股份账上现金余额为1.73亿,同时还有1.54亿的理财产品以及1.35亿的定期存款。

2020-2022三年间,其经营性现金均有超2亿元的流入,而同期内资本开支合计支出为1.16亿元,现金流也十分宽裕。

(来源:市值风云app)

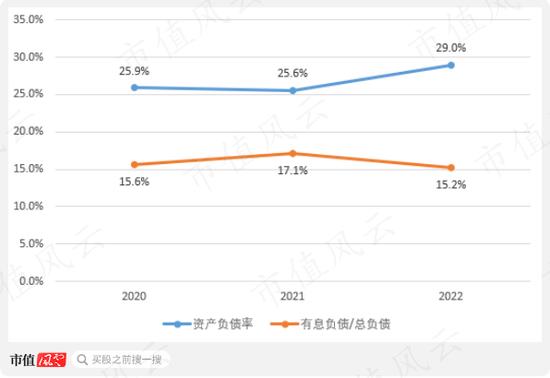

同时鹏翎股份的负债率不足30%,有息负债在总负债中的占比也不足20%,其债务负担并不沉重,相反还有继续举债的余地。

(来源:市值风云app)

王志方此举的目的更多是巩固其控制地位。

2023年全年鹏翎股份大涨57%,以年末收盘价测算,王志方此次增持股份的收益率已超过80%,这笔交易赚麻了。

收入原地踏步、商誉减值、盈利能力下滑等多种因素影响下,鹏翎股份在量、价两端挨打,业绩十分难看。

从经营数据来看,受益于新能源定点的增长,鹏翎股份自2022年起新增定点生命周期内销售额大幅增加,这是市场看好其发展的主要因素。

在盈利能力的角度看,其净利率远远落后于同行,产品材料落伍、管理费用高企以及商誉持续减值等问题还远没有结束。