【浙商医药|孙建】云南白药:经营稳健,持续高分红

分析师:孙建(S1230520080006)

吴天昊(S1230523120004)

丁健行(S1230524050003)

来源:浙商证券医药研究团队

具体参见2024年8月3日报告《经营稳健,持续高分红 —— 云南白药更新报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

风险资产基本出清,公司业绩恢复性增长。超强品牌力和现有产品基础是云南白药的两大护城河。云南白药作为中医药龙头企业,牙膏以及创口贴等市占率全国第一,份额稳固;云南白药系列产品拥有“国家绝密级”作为背书,市场替代性较弱,构成了云南白药稳固的估值底线。公司 2023 年药品事业群实现 64.81 亿元收入(同比+8.16%),核心产品云南白药气雾剂销售收入超过 17 亿元。健康品事业群营业收入增长至 64.22 亿元(同比+6.50%)。中药资源事业群实现对外收入 17.1 亿元(同比+22%), 其中三七中药材外销收入同比大幅增长 81%。

新业务的加入与管理层做业绩的意愿有望带动净利润稳定增长,长期持续看好。2022 年 5 月 5 日至 2022 年 6 月 6 日期间公司共回购约 1260 万,未来将用于实施员工持股计划或股权激励计划,提升员工积极性。公司“1+4+1”战略旨在探索外延追求新增长。口腔科学、皮肤科学、女性关怀、骨伤科学等赛道成长空间较大,有机会拉起云南白药的第二增长曲线。

持续提质增效,连续两年分红率超 90%。2023 年公司毛利率为 26.51%,同比 +0.18pct;销售费用率/管理费用率/研发费用率为 12.76%/2.71%/0.86%,同比 +1.35/+0.42/-0.06pct;扣非归母净利率为9.62%,同比+0.77pct;加权平均ROE为 10.51%,同比+2.64pct。公司 2023 年度分红预案为每 10 股派息 20.77 元,分红总额 37.06 亿元;分红率达 90.53%,实现连续两年超 90%。

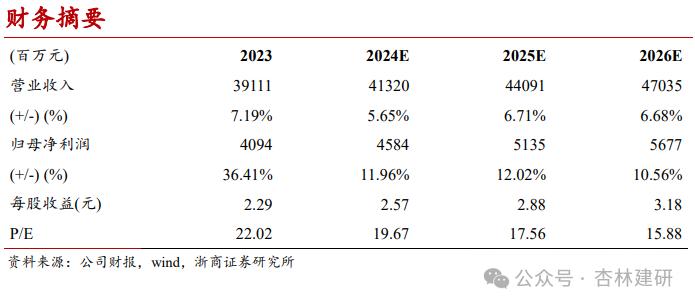

维持“买入”评级。我们预计云南白药2024-2026年归母净利润45.84/51.35/56.77亿元,同比增长11.96%/12.02%/10.56%,EPS为2.57/2.88/3.18元,对应PE19.67x/17.56x /15.88x。考虑到公司具有较强的品牌优势和渠道优势,维持“买入”评级。

风险提示:健康产品销量不及预期风险、投资收益风险、新业务落地不及预期

财务摘要

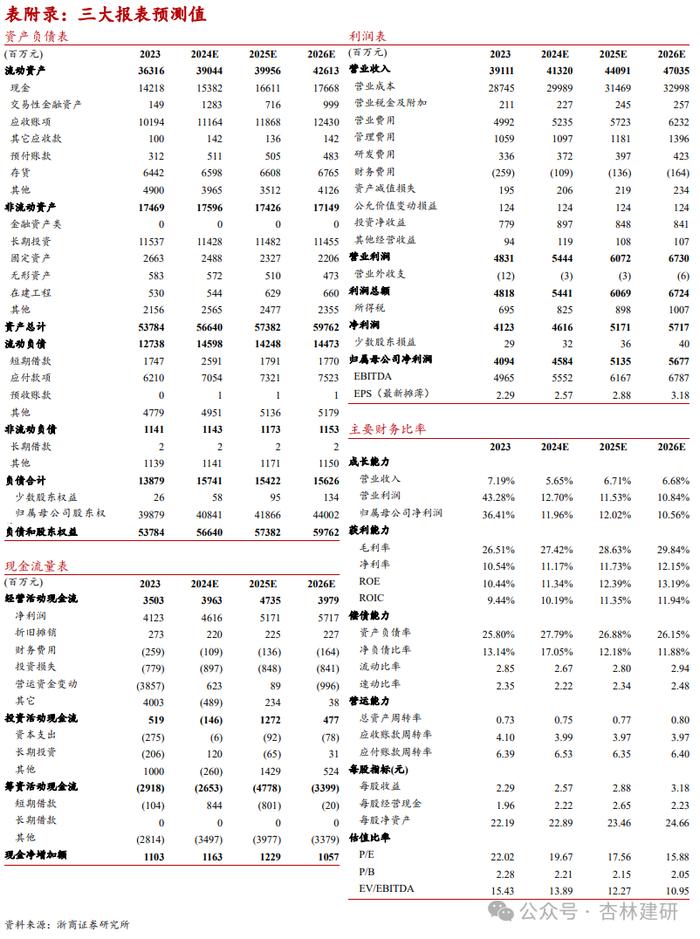

表附录:三大报表预测值

注意事项

点击报告标题直达↓

【浙商医药||孙建】云南白药:业绩符合预期,持续提质增效

【浙商医药||孙建】云南白药:聚焦主业,稳步向前

团队成员