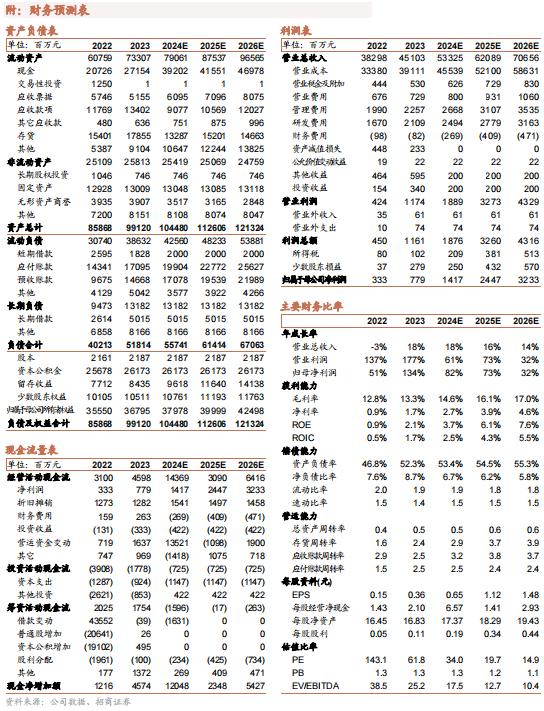

【招商军工】中国动力(600482):船舶动力系统龙头,24年上半年利润端预计高增

公司发布《2024年半年度业绩预增公告》,预计2024年半年度实现归母净利润4.59-5.16亿,同比上年同期(法定披露数额)增长60-80%,同比上年同期(重述后财务数据)增长60-80%;预计实现扣非归母净利润3.83-4.37亿,同比上年同期(法定披露数额)增长180-220%,同比上年同期(重述后财务数据)增长180-220%。

评论

1、2024年上半年预计实现高增。

公司发布《2024年半年度业绩预增公告》,预计2024年半年度实现归母净利润4.59-5.16亿,同比上年同期(法定披露数额)增加17,221-22,960万,增长60-80%,同比上年同期(重述后财务数据)增加17,215-22,954万,增长60-80%;预计实现扣非归母净利润3.83-4.37亿,同比上年同期(法定披露数额)增加24,605-30,072万,增长180-220%,同比上年同期(重述后财务数据)增加24,605-30,072万,增长180-220%。本期业绩预增原因主要包括以下三方面:

➢船舶行业发展良好,柴油机板块2024年上半年销售规模继续扩大,订单大幅增长,且主要产品船用低速发动机的订单价格和毛利率也有所增长,毛利较高的机型销售量同比增加;

➢2024年上半年公司船用机械销售规模有所扩大,且毛利率较高的产品订单增长,利润同比提升;

➢公司本期非经常性收益较低,扣非归母净利润同比增加。

2、柴油机板块整合完成,船舶动力龙头启航。

2022年,公司子公司中船柴油机以自身股权作为对价向中船工业集团收购其持有的中船动力集团36.23%股权、向中国船舶收购其持有的中船动力集团63.77%股权、向中国动力收购其持有的中国船柴100%股权、陕柴重工100%股权、河柴重工98.26%股权,并以现金作为对价收购中船重工集团持有的河柴重工1.74%股权。交易完成后,中船柴油机成为中国动力下属从事柴油机动力业务的控股子公司,中船柴油机持有中国船柴、陕柴重工、河柴重工、中船动力集团100%股权,进一步明确了中国动力作为中国船舶集团下属船舶动力业务上市公司的定位,巩固中国动力在国内舰船柴油机动力业务领域的龙头地位,并解决了同业竞争问题。

3、行业前景:船舶行业景气度确定性向上,环保新规推动双燃料机量价齐升。

短期来看,2022年以来,新造船价持续上涨、船用钢板价格持续回落,形成利润剪刀差;长期来看,在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶行业有望迎来长期的确定性的景气向上。而船用动力系统作为船舶运行的核心设备,有望充分收益,其中低速柴油机占远洋船舶90%以上的动力市场。克拉克森统计了每笔订单的载重吨和预计交付期,由此,我们测算了中国造船行业后续每年的交付量,24、25、26年完工造船载重吨位(DWT)的同比增速分别为15%、7%、11%,持续增长,表明船用发动机需求持续提升。同时,随着环保新规的收紧,LNG/甲醇/氢/氨等双燃料主机需求也将迎来爆发,双燃料主机量价齐升。公司作为国内船舶动力系统龙头,船舶行业景气度上行叠加国际份额快速提升,预计将核心受益。

4、竞争格局:制造端中日韩三足鼎立。

目前船机设计与制造主要采取许可证授权生产模式,设计端与制造端分离。从设计端来看,主要由MAN、WinGD、J-Eng三个品牌组成,负责低速机技术研究和产品设计。从制造端来看,根据中国船舶报,2022年全球船用低速机生产制造主要集中在韩国、中国和日本三个国家,市场份额超过99%,其中,韩国低速机制造占全球市场份额为48%,中国为30%,日本为22%,欧洲市场不足1%。而根据中国动力2023年年度报告,公司船用低速柴油机国际市场份额提高到39%,呈现快速提升态势。

未来,分产品来看:

➢柴油动力业务:在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶周期有望迎来确定性的景气向上。船用动力系统作为船舶运行的核心设备,有望充分收益,其中低速柴油机占远洋船舶90%以上的动力市场。公司2023年船用低速柴油机国内份额提升至78%,国际市场份额提高到39%,系船舶动力系统龙头,预计核心受益。盈利方面能力,随着船舶周期上行以及行业供不应求状态的保持,预计将保持提升态势。

➢化学动力业务:公司的铅蓄电池广泛应用于军用、汽车电力、通讯、铁路、船舶、物流等领域。公司在汽车低压电池市场处于第一梯队,是国内同时为奔驰、宝马、大众、奥迪、通用等国际车厂的中高端车型提供起停用蓄电池的生产厂家;在锂电储能领域,公司精准把握储能市场爆发增长趋势,锂电储能业务迅速发展,已具备一定的市场地位。预计化学动力业务保持稳定增长。

➢海工平台及港机设备业务:2023年,公司与沙特JANA公司等客户签订了9座海工平台订单,市场占有率稳居首位;在偏航变桨领域,偏航变桨齿轮箱获得金风科技、明阳智能、中船海装等各大主机厂认可,均占据上述客户最大份额。预计业务保持稳定增长。

➢传动设备业务:在齿轮传动方面,公司打破了福伊特公司、弗兰德公司等公司在高端齿轮箱的技术垄断,并在国内舰船装备、建材火电装备、偏航变桨、复合型行星齿轮装置及工业特种联轴器等传动领域具备一定的优势。预计业务保持较快增长。

➢综合电力业务:2023年公司持续开拓中高端智能船型市场,推动自主化电力推进系统大规模应用。预计业务保持稳定增长。

➢热气机动力业务:公司在该领域国内处于技术垄断地位,在行业内尚无竞争者。公司正积极开展MW级热气机、超临界二氧化碳(SCO2)闭式布雷顿循环发电等关键技术开发工作。预计业务保持稳定增长。

➢民用核动力业务:《2024-2029年核电产业现状及未来发展趋势分析报告》预测,到2024年底,全国新投产3-4台核电机组,新增装机4-5GW,届时全国在运核电机组将达到58台、61GW左右。据《中国核能发展报告(2023)》预计,2030年我国在运核电装机规模有望成为世界第一,2035年我国核能发电量在总发电量的占比将达到10%左右,相比2022年翻倍。公司核动力业务主要包括核电工程设计、核电前后端工程、特种阀门和辐射监测,预计业务随着全国核电发展保持快速增长。

➢燃气蒸汽动力业务:1)燃气动力:公司在中小型燃气轮机(5-50MW)拥有数十年的技术积累,燃机产品覆盖了船舶动力、工业驱动及发电等领域,在国内中小型燃气轮机行业中具备领先地位。2)蒸汽动力:公司在国内汽轮机领域处于领先地位。在军用领域,公司是我国唯一大型舰船用汽轮机装置总承单位,占据100%市场份额。在民用领域,公司提供的特种锅炉、中高背压汽轮机、光热再热汽轮机以及低参数汽轮机均在国内享有一定的知名度。预计业务保持稳定增长。

风险提示:原材料价格波动,船舶行业周期上行不及预期。

免责声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料来源及观点出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。