老板电器:业绩承压,中期分红率较高

国投证券家电组李奕臻 S1450520020001杨小天 S1450524040003

投资要点

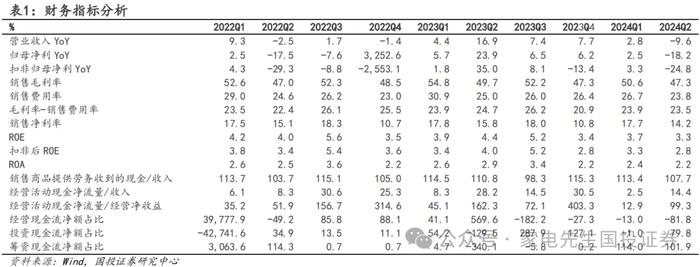

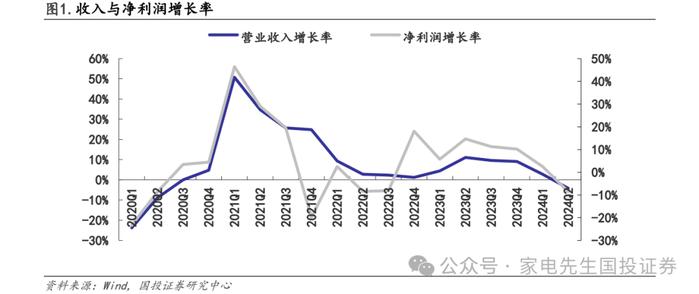

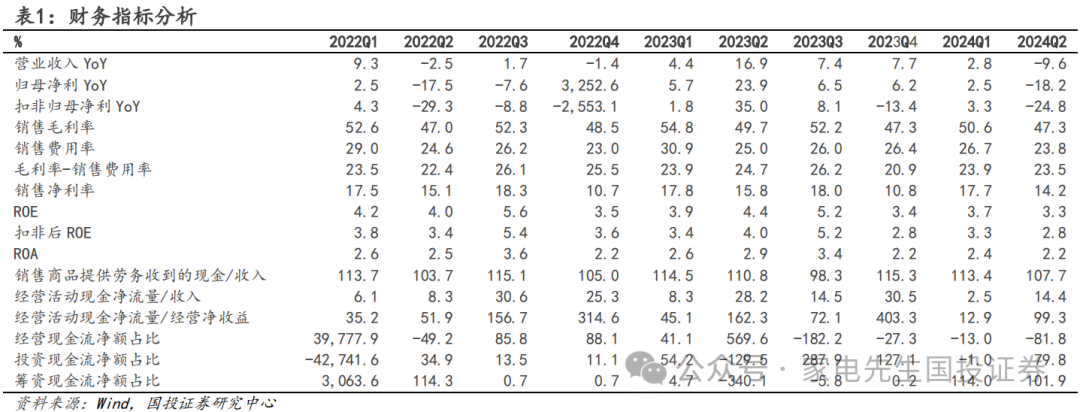

■事件:老板电器公布2024年中报。公司2024H1实现收入47.3亿元,YoY-4.2%;实现归母净利润7.6亿元,YoY-8.5%;实现扣非归母净利润6.6亿元,YoY-11.9%。折算2024Q2单季度实现收入24.9亿元,YoY-9.6%;实现归母净利润3.6亿元,YoY-18.2%;实现扣非归母净利润3.0亿元,YoY-24.8%。公司公布2024年中期分红方案,拟每10股派发现金红利5.0元(含税),总计派发约4.7亿元,约占2024H1归母净利润的62.2%。Q2公司短期经营压力显现,但分红维持较高水平,体现公司长期稳健发展信心。■Q2收入小幅下降:公司2024Q2主要销售渠道情况为:1)根据奥维云网数据,公司2024H1油烟机/燃气灶线上销售额分别YoY-5%/-3%,公司线上渠道相对稳健。我们判断公司电商表现好于其它渠道,Q2电商收入下滑幅度小于整体;2)公司持续拓展新渠道,Q2线下零售渠道收入增速接近整体表现;3)根据统计局数据,Q2全国住宅竣工面积同比下降21%。受竣工下滑影响,我们判断老板Q2工程渠道收入同比降幅接近竣工面积降幅。我们认为,老板作为厨电龙头,持续开拓旧厨房改造等存量市场,即使在地产景气波动的情况下,经营压力小于行业整体。

■烟灶产品收入相对稳定:根据公司公告,2024H1年公司油烟机/燃气灶/洗碗机/集成灶收入分别YoY-3%/-1%/-4%/-11%。公司烟灶产品收入降幅较小,我们认为主要是烟灶产品偏刚性需求,受消费景气波动影响较小。长期来看,我们认为老板电器在洗碗机及集成灶等新品类上持续发力,收入有望维持较快增长(详见深度报告《变局之年,重新审视老板的“善变”》、报告《布局新品,“防守”转“进攻”》)。■Q2毛销差同比下降:根据公司公告,2024Q2公司毛利率同比-2.4pct,毛利率与销售费用率差值同比-1.2pct,毛销差同比有所下降。我们认为主要是因为厨电行业受前期地产销售压力较大,市场竞争加剧所致。长期来看,公司有望持续优化产品结构、提升运营效率,未来长期盈利能力有望改善。

■经营性现金流Q2有所下降:根据公司公告,2024Q2公司经营性现金流量净额同比减少4.2亿元。我们认为,老板经营性现金流有所下降,主要因今年Q2公司回款放缓,应付银承到期兑现增加所致,Q2销售商品、提供劳务收到的现金同比减少3.7亿元。■投资建议:作为高端厨电龙头,老板电器擅于响应市场需求变化,及时调整自身产品、渠道等经营策略。我们认为,这种优秀的应变管理能力,是公司业绩稳定增长的基础。■风险提示:原材料价格大幅上涨,房地产行业景气下行。