非农再度“火热”,通胀降温并非坦途

来源:郁言债市

非农再度升温,新增就业、薪资双双超预期

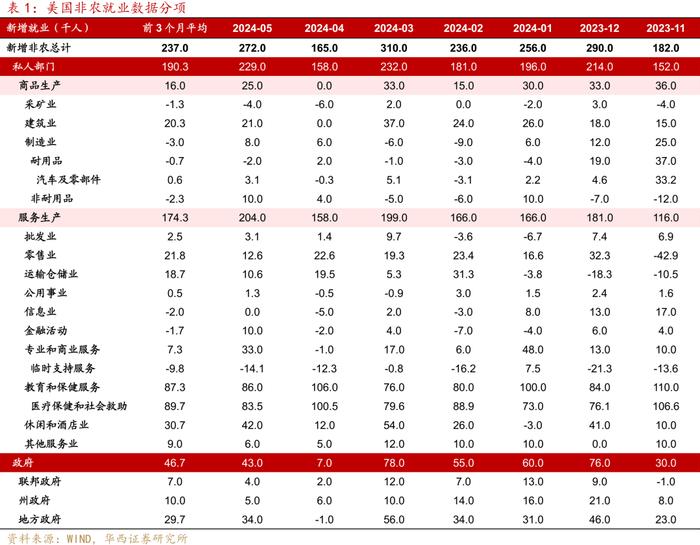

5月非农再超预期。美国5月新增非农就业27.2万人,大幅超出市场预期中值18万人,也高于过去三个月的平均值23.7万人。时薪环比也有所提高。5月非农时薪环比增0.40%,预期0.3%,前值0.23%,前3个月平均值0.25%。非农私人部门总收入(周薪*就业人数)同比小幅放缓至5.4%,4月为5.6%。这一增速仍维持较高位,高于2017-2019平均值4.7%。

5月非农数据主要呈现出以下特点:第一,失业率上升至4.0%,劳动力参与率下降;第二,服务业热度较高;第三,政府提供岗位仍处于较高位。

尽管非农仍强劲,但劳动力市场出现广泛降温迹象

非农强劲没有完全证伪美国经济通胀降温的叙事,但会让人怀疑这个降温的过程非常缓慢,相应导致降息偏慢。整体来看,我们可以观察到美国劳动力市场降温的趋势:美国失业率持续上行;职位空缺数趋于下降;换工作意愿下降

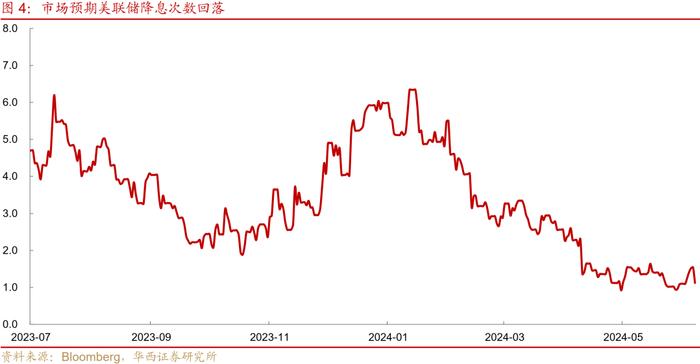

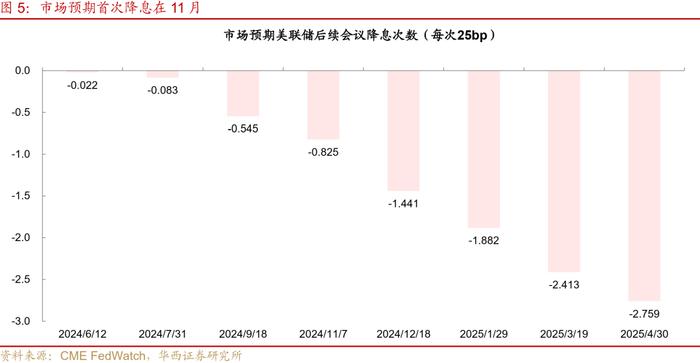

降息预期降温,9月降息概率约50%

非农反弹,意味着前期美国经济数据整体转弱,未必形成稳固的趋势。年内仍有可能降息1-2次,但节奏上来看,7-8月降息可能无从谈起,9月降息的概率也在下降。降息需要数据放缓过程相对稳固(至少3个月数据确认),或者劳动力市场急剧恶化。

风险提示:美国经济、就业和通胀走势超预期,美联储货币政策超预期。

01

非农再度升温,新增就业、薪资双双超预期

5月非农再超预期。美国5月新增非农就业27.2万人,大幅超出市场预期中值18万人,也高于过去三个月的平均值23.7万人。今年2-4月新增非农就业合计较初值下修4.2万人(2-4月非农就业数据初值分别为27.5、30.3、17.5万人,后经历了多次下修至23.6、31.0、16.5万人),下修比例为5.6%。

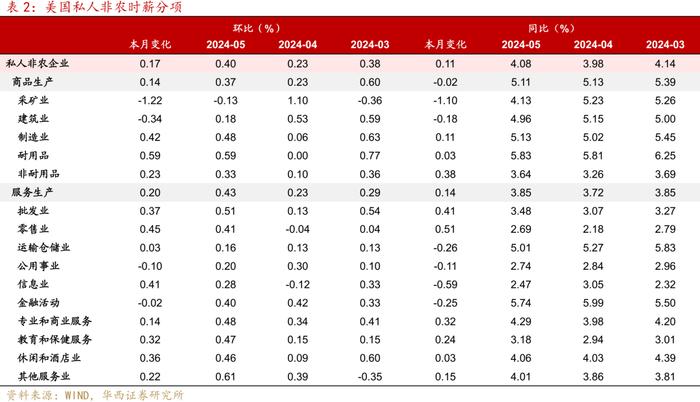

时薪环比也有所提高。5月非农时薪环比增0.40%,预期0.3%,前值0.23%,前3个月平均值0.25%。我们在4月非农点评《非农降温,去通胀信号积极》中曾提到,如后续非农时薪环比增速维持在0.2-0.3%,则接近达成降息的条件。然而5月环比增速0.4%,并且3-5月环比均值0.34%均超出这一范围,后续能否达成降息条件仍需进一步等待观察。工作小时数34.3小时,环比持平,同比略降0.1小时。

非农私人部门总收入(周薪*就业人数)同比小幅放缓至5.4%,4月为5.6%。这一增速仍维持较高位,仍高于2017-2019平均值4.7%,意味着整体消费增速或仅是小幅放缓。

5月非农拆分来看,我们关注以下几个方面:

第一,失业率上升至4.0%,劳动力参与率下降。5月失业率环比升0.1pct至4.0%,高于预期值3.9%,为2022年1月以来最高。U6失业率(考虑了不再寻找工作者、准待业人口以及因经济原因而选择兼职的人数)维持在7.4%。5月劳动参与率为62.5%,回落0.2个百分点,主要是由于青年(16-24岁)和老年(55岁及以上)劳动参与率下降导致,而25-54岁的黄金年龄劳动参与率83.6%,创2002年以来新高。

家庭调查数据显示,失业率上升,少部分原因是劳动参与率下降导致。具体来看,劳动参与人口下降25.1万人,对应就业人数下降40.8万人(这与非农就业增加27.2万人差距较大,或主要是统计范围、样本差异),失业人数增加15.7万人。分年龄段来看,主要是20-24岁就业人数下降47.4万人。从就业数据来看,全职增加5.1万人,非全日制减少30万人。结合以上数据,主要是从事非全日制工作的20-24岁年轻人就业减少,而且部分退出劳动力市场,对应劳动参与率下降、失业率上升。这或与美国多地高校的反战示威活动有关。由此可见,家庭调查数据也未必是在反映美国劳动力市场明显降温。

第二,服务业热度较高。服务业时薪环比增0.43%,为最近四个月高点。与核心CPI密切相关的服务时薪环比增0.43%,高于4月的0.23%,前3月平均值为0.22%。服务业各分项时薪环比增速大多都有不同程度的提升,其中就业增长较多的专业和商业服务、酒店和休闲业时薪环比为0.46%-0.48%,金融活动5月时薪环比虽小幅放缓,但仍有0.4%的增速。结合家庭调查数据来看,20-24岁年轻人兼职劳动供给减少,前期中低端服务业价格下降的趋势有所反转。高端服务业薪资仍具韧性,主要是非法移民难以进入这些行业,且高收入人群仍拥有较多超额储蓄,使得高端服务业的需求也维持高位。

第三,政府提供岗位仍处于较高位。5月美国政府新增就业人数4.3万,略低于前3个月平均值4.7万,其中地方政府新增就业贡献为3.4万人。2023年以来,美国政府提供了大量就业岗位,月平均新增就业人数高达5.6万人,其中地方政府、州政府和联邦政府月新增分别为3.0、1.9、0.7万人。这一持续高增长的就业岗位,背后是政府赤字率维持6%以上的高位。

02

尽管非农仍强劲,

但劳动力市场出现广泛降温迹象

非农强劲,没有完全证伪美国经济通胀降温的叙事,不过这个降温的过程可能非常缓慢,相应导致降息偏慢。整体来看,我们可以观察到美国劳动力市场降温的趋势,问题在于这个趋势放缓的速度、以及稳定性。

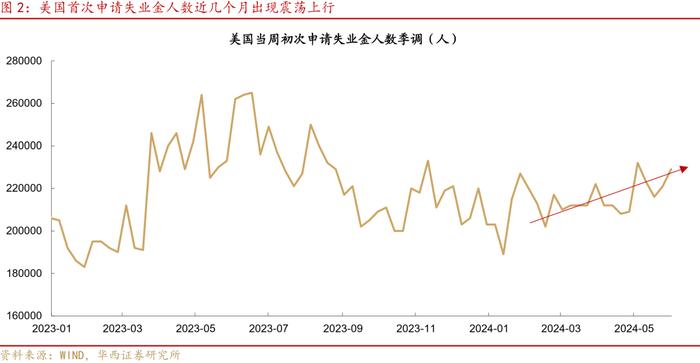

具体来看,第一,美国失业率持续上行。今年以来,失业率从3.7%逐渐升至4.0%,较2023年低点3.4%已高出0.6pct。结合申领失业金人数来看,2月中旬以来每周申请失业金人数从此前的不到21万人,逐渐升至22-23万人。

第二,职位空缺数趋于下降。4月JOLTS职位空缺为805.9万人,较年初的880万下降约10%。职位空缺率为4.8%,创2021年1月以来新低,已经较为接近2018-2019的平均值4.5%。

第三,换工作意愿下降。从家庭调查的退职人数来看,今年2月以来也出现下行,此前中枢(3个月移动平均值)在80-82万人,最近四个月在77-78万人。从非农统计的离职率来看,近几个月都维持在2.2%,已经低于2018和2019的平均值2.3%。这说明离开当期工作寻找更高薪资的人在边际减少。结合ADP数据来看,5月跳槽者的薪资增长7.8%,较3月、4月的8.3%、8.0%边际放缓。

03

降息预期降温,9月降息概率约50%

非农反弹,意味着前期美国经济数据整体转弱,未必形成稳固的趋势。年内仍有可能降息1-2次,但节奏上来看,7-8月降息可能无从谈起,9月降息的概率也在下降。降息需要数据放缓过程相对稳固(至少3个月数据确认),或者劳动力市场急剧恶化。

从主线逻辑来看,美国通胀降温难,主要是三条线索,一是劳动力市场的结构性问题,尽管非法移民加入就业市场,有助于缓和中低端劳动供给不足的问题,但高端服务业供给缺口仍然存在。而且高收入人群仍有较为可观的超额储蓄,支撑高端消费需求,这使得高端服务业价格居高不下。二是居家办公推升独栋住宅需求,不过供给相对不足,推动房地产市场热度升高,一季度房价同比反弹至6%+。三是财政赤字维持高位,名义总需求难以降温。美联储的货币政策主要通过限制性利率影响市场,其无助于缓和劳动力市场的结构矛盾、地产供给短缺和财政扩张。因而经济降温的过程并非坦途,波动在所难免。

5月非农数据公布后,美债收益率和美元指数短线上行,黄金白银期货价格进一步下跌,然而美国股指反应较为平淡。10年期美债短线上行14.6bp至4.430%,2年期美债短线上行11.6bp至4.864%。美元指数迅速上涨约0.7%,报104.78,后逐渐上涨至104.93。非农数据超预期加剧了COMEX黄金和白银的下跌趋势,最终分别收跌3.34%、6.69%。美股低开后,全天呈震荡行情,三大股指收跌0.11%-0.23%。

美联储9月降息概率降至约50%。非农数据公布当天,花旗预测将美联储首次降息预测从7月改为9月,而摩根大通将美联储首次降息的预期时间从7月调整为11月。CME FedWatch数据显示,9月FOMC降息概率由68.7%降至50.5%。12月议息会议降息两次及以上的概率由67.9%降至46.2%,这意味着年内可能只有一次降息。往后看,美联储的政策路径,取决于接下来几个月数据放缓过程是否稳固,单月数据很难促使美联储作出决定。

风险提示:

美国经济、就业和通胀走势超预期,美联储货币政策超预期。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:王小艺

证券研究报告:《非农再度“火热”,通胀降温并非坦途》

报告发布日期:2024年6月8日