平安银行上半年实现净利润258.79亿元,拟中期分红派现47.74亿元

每经记者 潘婷 每经编辑 马子卿

8月15日,平安银行(SZ000001,股价10.03元,市值1946亿元)发布2024年半年度报告。

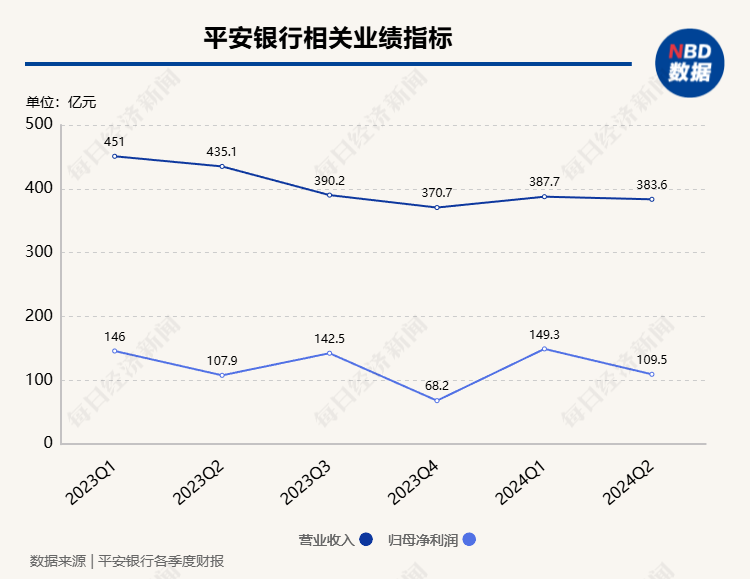

报告期内,平安银行实现营业收入771.32亿元,同比下降13.0%;实现净利润258.79亿元,同比增长1.9%;资产总额57540.33亿元,较上年末增长3.0%;发放贷款和垫款本金总额34134.74亿元,较上年末增长0.2%;负债总额52721.64亿元,较上年末增长3.1%;吸收存款本金余额35708.12亿元,较上年末增长4.8%。

另外,平安银行还公布了2024年中期利润分配方案,每10股派发现金股利人民币2.46元(含税),合计派发现金股利人民币47.74亿元,占合并报表中归属于普通股股东净利润的比例为20.0%,占合并报表中归属于股东净利润的比例为18.4%。

非利息净收入同比增长8%,拟中期分红派现47.74亿元

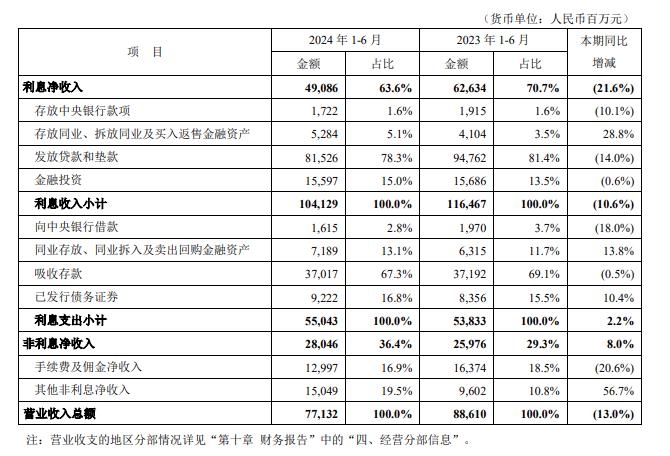

半年报显示,平安银行营业收入下降,主要由利息净收入下降引起。据悉,平安银行利息净收入490.86亿元,同比下降21.6%;非利息净收入280.46亿元,同比增长8.0%。

图片来源:平安银行2024半年报

对于利息净收入下降,平安银行称,一方面,持续加大对实体经济的信贷投放力度,上半年发放贷款和垫款日均余额34200.25亿元,较去年同期增长1.2%;另一方面,让利实体经济,主动调整资产结构,同时受市场利率下行、有效信贷需求不足及贷款重定价等因素影响,净息差下降。

具体来看,平安银行发放贷款和垫款平均收益率4.79%,较去年同期下降86个基点,其中企业贷款平均收益率3.70%,较去年同期下降35个基点,个人贷款平均收益率5.90%,较去年同期下降101个基点。

另外,2024年上半年,平安银行吸收存款平均付息率2.18%,较去年同期下降2个基点;人民币存款付息率较去年同期下降4个基点。

对于非息净收入,报告期内,平安银行手续费及佣金净收入129.97亿元,同比下降20.6%;其他非利息净收入150.49亿元,同比增长56.7%,主要是把握市场机遇,债券投资等业务的非利息净收入实现增长。

平安银行营业收入构成及变动情况 图片来源:平安银行2024半年报

半年报数据显示,平安银行实现净利润258.79亿元,同比增长1.9%。对于净利润增长的原因,平安银行在年报中解释称,因数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度。

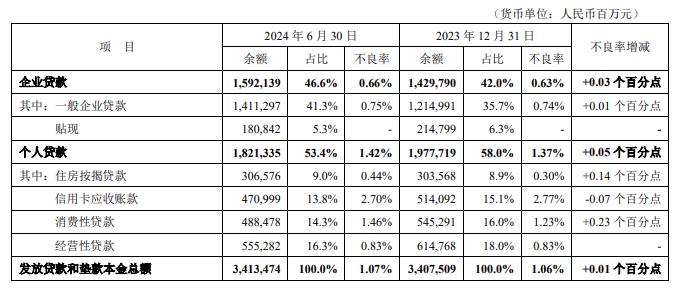

在资产质量方面,报告期内,平安银行不良贷款率1.07%,较上年末上升0.01个百分点;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.79和0.65;拨备覆盖率264.26%,风险抵补能力保持良好。

得益于净利润增长、资本精细化管理等因素,2024年6月末,平安银行核心一级资本充足率上升至9.33%,各级资本充足率均满足监管达标要求。

据悉,平安银行还公布了2024年中期利润分配方案,每10股派发现金股利人民币2.46元(含税),合计派发现金股利人民币47.74亿元,占合并报表中归属于普通股股东净利润的比例为20.0%,占合并报表中归属于股东净利润的比例为18.4%。

企业贷款规模达1.59万亿元,较上年末增长11.4%

贷款业务方面,报告期内,平安银行个人贷款余额18213.35亿元,较上年末下降7.9%,其中抵押类贷款占比60.6%。其中,住房按揭贷款余额3065.76亿元,较上年末增长1.0%;信用卡应收账款余额4709.99亿元,较上年末下降8.4%;消费性贷款余额4884.78亿元,较上年末下降10.4%;经营性贷款余额5552.82亿元,较上年末下降9.7%。

对公业务方面,截至2024年6月末,平安银行企业贷款余额15921.39亿元,较上年末增长11.4%;企业存款余额22804.67亿元,较上年末增长3.7%。

平安银行发放贷款和垫款情况 图片来源:平安银行2024半年报

平安银行在产业金融、科技金融、供应链金融、跨境金融、普惠金融五个方面重点发力,持续加大对制造业、专精特新、民营企业、中小微企业等重点领域的融资支持力度。推进金融创新和科技赋能,实现制造业企业服务模式突破,2024年6月末,制造业中长期贷款余额较上年末增长15.9%,高于发放贷款和垫款本金总额增幅15.7个百分点。

此外,基础设施、汽车生态、公用事业、地产四大基础行业贷款新发放2005.40亿元,同比增长42.1%;新制造、新能源、新生活三大新兴行业贷款新发放1061.42亿元,同比增长47.1%。

封面图片来源:000001.SZ)\平安银行(每日经济新闻 资料图