申通快递:4月25日召开业绩说明会,包括知名机构高毅资产的多家机构参与

证券之星消息,2024年4月25日申通快递(002468)发布公告称公司于2024年4月25日召开业绩说明会,兴业证券、泉果基金、朱雀基金、和谐汇一、长江证券、申万证券、广发证券、国海证券、中信证券、其他103家机构、天弘基金、汇丰晋信基金、高盛公司、高毅资产、富国基金、汇添富基金、巨杉资产、正心谷参与。

具体内容如下:

问:公司如何看待接下来的行业单量和价格走势,行业增量主要来自哪里?

答:随着直播电商、兴趣电商、社交电商等电商新模式兴起,消费者需求逐步从货架电商的“人找货”向社交类电商的“货找人”迁徙,流量转化率以及消费的频率大幅上升,零售需求也迅速向线上转移。统计局数据显示2023年实物网上零售额同比增长 8.4%,网购渗透率提升至 27.6%。接下来,从用户时长、消费品类、体验升级、基础设施完善、网购性价比优势等方面看,电商的渗透率仍有较大的提升空间。

除此以外,随着快递公司通过自动化设备投入、数字化建设等不断完善物流基础设施,持续提升履约效率,改善服务体验,均有利于便利消费者选择快递寄递服务。

因此,在宏观经济增速符合预期的大背景下,我们预计 2024年快递行业单量有望保持两位数增长。2024年一季度行业实现业务量 371亿件,同比增长 25%,展现出较好的增长韧性。

价格方面,2024年以来行业出台“快递新规”等政策鼓励并引导行业朝着高质量发展,快递公司注重服务质量和差异化能力的建设,也更加重视经营的可持续发展,快递价格竞争强度有所缓解。因此,我们认为今年的价格将保持相对稳定,但存在淡旺季等季节性价格波动。

问:公司对于未来行业格局的展望?基于行业预期,公司会采取怎样的竞争策略应对?

答:2023年中国快递行业单量达到 1,320亿件,再创历史新高,为全球最大的快递市场。结合当下,快递企业也高度重视高质量可持续发展,不断提升自己的管理效率和运营能力,改善消费者服务体验,增强自身的核心竞争实力。因此,我们认为短期内行业格局会保持相对稳定。

2024年,公司仍会坚持“业务规模、服务体验及利润”三驾马车并驾齐驱、均衡发展。业务量是快递行业的基础,公司在业务量方面的目标是实现高于行业业务量增长率。2024年,公司定位为“聚焦体验年”,继续聚焦全链路时效提升以及服务质量改善,基于数智化管控工具以及业务规模提升的视角实施精细化管理。

问:公司 23 年单量仍保持较高增速,请公司未来对于单量和利润如何平衡?

答:2023 年公司快递单量 175.1 亿件,同比增长 35.2%,增速表现还是比较优异的。从行业的发展趋势来看,通过“快递新规”等一系列政策,促使行业竞争重心从价格竞争转向价值竞争;从用户端来看,终端消费者越来越重视快递产品的服务质量及客户体验,对于快递行业的需求亦从基础服务转向精细化服务,快递公司推出产品分层和服务分层。

在利润方面,公司追求盈利的稳步增长,通过改善收入、降低成本以及管控费用来拓宽利润空间。

问:2023 年单票成本下降明显,公司采取了哪些措施降低成本?

答:2023 年,公司快递业务单票成本 2.15 元,同比降幅达到 11%。主要基于以下原因

(1)持续推进三年百亿产能提升项目,2023 年随着南宁、泰州、贵阳等产能提升项目投产后,全网常态化产能已经达到6,000 万单以上;同时,公司推动加盟网点投入自动化设备 236套,总投资金额 2.86亿元,全网产能规模均有大幅提升,产能利用率充分,规模效益明显。

(2)分拣成本方面优化转运中心布局,截至 2023 年底,公司拥有直属转运中心 71个,通过路由动态调整、增加直达路线占比等措施,使中转次数下降;截至 23年底,拥有交叉带分拣设备 240 套,通过引进侧滑式分拣机提升小件及异形件处理效率、开发多层超高速交叉带及班组计件工具,促进转运中心的人效、时效、坪效提升。

(3)运输成本方面2023年底,公司自有干线车辆约 5,992辆,同比增加 1,166 辆;同时,持续推进线路拉直及战略性开线等动作,并根据线路维度的货量上涨的实时监控,前置化将三方运力替换为自有运力,用更大方量的挂箱来替换小方量的挂箱。通过货量前置预警,优化运力结构,持续提升自有车运能占比。

(4)派送成本方面随着公司单量快速上涨,末端派件的密度有所上升。同时,公司通过网络政策精准投放,持续推动派费精细化,派费成本同比下降 10%,进一步缩小跟同行的差距。

5、公司 2024 年的产能规划和资本开支是怎样的?

2024年,公司根据行业及公司的件量预期合理制定产能规划,年内常态吞吐产能有望提升至日均 7,500 万单以上,会有数个枢纽级的转运中心迎来交付,包括长沙、常熟、合肥、金华等;同时,公司会进一步强化多种形式的定制开发交付,尝试拓宽合作渠道,与主流物流地产商、产业互联网平台、区域性龙头企业等公司强化合作,拓展中转场地供给渠道,2024 年资本开支预计仍维持在超过 20亿元的水平。 6、我们关注到资本市场对分红越来越重视,那公司接下来在分红方面有什么规划?

2023年,在公司业务量稳定增长,盈利稳定提升的情况下,公司计划向全体股东每 10股派发现金红利 0.20元(含税),现金分红总额预计 3,000万元左右,同时公司积极实施股票回购。

展望未来,公司会结合快递行业的需求情况、公司所处的格局位置、自身的盈利状况,综合资本开支计划和流动资金需求,制定相关股东回报规划,不断提升对投资者的回报。

申通快递(002468)主营业务:快递业务。

申通快递2024年一季报显示,公司主营收入101.32亿元,同比上升15.87%;归母净利润1.9亿元,同比上升43.2%;扣非净利润1.86亿元,同比上升48.7%;负债率62.18%,投资收益332.64万元,财务费用5502.85万元,毛利率5.88%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

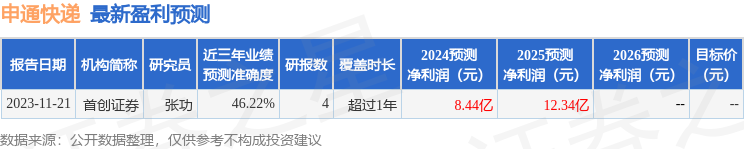

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9805.2万,融资余额减少;融券净流出366.79万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。