东山精密:机构认为还有逾一倍向上空间

市场持续疲软,三大指数周线 “六连阴”。截至周五收盘,沪指一周微涨0.03%,收报3117.74点;深证成一周跌1.34%,收报10144.59点;创业板一周跌2.29%,收报2002.73点,险守2000点大关。市况持续走弱,被券商研究员“再评估”的上市公司有所减少。投资快报投研通数据统计显示,本周券商研究员对111家公司的投资评级和目标价进行“再评估”,较上周的257家减少了56.81%。从目标价距股价的空间来看,给出具体目标价的公司中,53家公司的收盘价距券商研究员给出的目标价还有逾30%的向上空间。

距周五收盘价向上空间最大的是东山精密(002384)。国泰君安研究员王聪在9月12日发表的题为《东山精密:业绩短期承压,未来动力充足》的中报点评研报中表示,结合中报情况以及需求端复苏较弱,下调其2023年EPS为1.56元(前值为1.78元),参照行业平均估值,并考虑公司龙头地位,给予其2024年PE20X,下调目标价至39元,维持增持评级。不过,按公司周五收盘价17.85元计算,股价依然还有118.49%的向上空间。

“公司2023H1业绩基本符合预期。”该研报指出,东山精密2023H1营收136.67亿元同比下滑6.04%,归母净利润达8.25亿元同比增长3.54%。公司核心PCB业务保持稳定,毛利有所改善,实现营收89.72亿元,同比略降0.85%,毛利率同比提升2.34pct至18.85%。业绩总体承压主要是光电显示业务毛利率不同程度下滑拖累以及新能源前期投入较大所致。此外,研报还提到公司在高端PCB以及汽车金属件等业务中持续布局,未来业绩有望持续增长。

记者留意到东山精密2023年上半年主营业务中,电子电路产品收入89.72亿元,同比下降0.85%,占营业收入的65.65%;触控面板及液晶显示模组收入22.19亿元,同比增长0.76%,占收入的16.23%;精密组件产品收入19.85亿元,同比下降4.80%,占收入的14.52%。此外,根据半年报,东山精密第二季度实现营业收入71.55亿元,同比下降1.08%,环比增长9.89%;归母净利润3.53亿元,同比下降18.33%,环比下降25.18%。值得关注的是二季度公司毛利率为12.18%,同比下降2.61个百分点,环比下降2.62个百分点;净利率为4.94%,较上年同期下降1.04个百分点,较一季度下降2.30个百分点。

对于当下的A股市场,野村东方国际证券策略团队在最新研报中指出,A股市场悲观情绪或逼近年内极值,原因在于尽管房地产松绑宽松措施很受欢迎,但可能还不足以彻底扭转市场疲态,强势的美元指数造成人民币兑美元汇率的走贬同样冲击A股。悲观情绪逼近年内极值之时,在刺激政策将持续出台的背景下,投资者需考虑情绪和市场风格累积向均值水平回归的风险。若后续基本面改善,那么当前市场将有可能成为下半年最佳配置时点。

农银汇理基金认为随着央行降准快速落地,资金面紧张格局边际缓解,流动性偏紧、信用增速放缓的格局有望改善。受此提振,短期看市场信心有望回暖。往后看,我国经济在一揽子稳增长政策的支撑下已经积累了诸多积极信号。当前市场已对内外部风险充分定价,全A股权溢价处于2010年以来的70%分位以上,权益资产性价比较高。当前仍是稳增长政策发力的窗口期,国内经济有望逐步企稳,看好中长期投资机会,当前正是布局阶段。

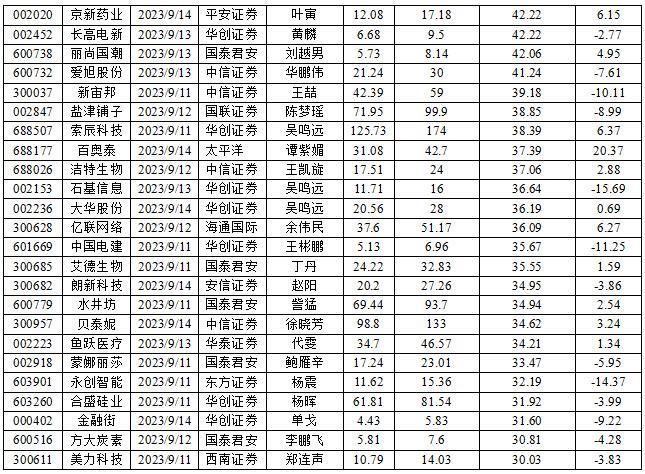

收盘价距机构目标价还有30%以上空间的股票

数据来源:投资快报投研通

本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。