六连板“牛股”豪美新材收关注函,要求说明是否存在炒概念、蹭热点情形 跨界收购遭质疑

11月14日,深交所向豪美新材下发关注函,要求公司说明汽车轻量化业务开展情况及公司跨界收购投资事项。

二级市场上,豪美新材可谓“风生水起”,在跨界光通信加华为汽车加持下,豪美新材斩获六连板,股价较一周前上涨超70%。

六连板大牛股收关注函

11月7日至14日,豪美新材股价连续涨停,公司在9日、13日发布了股票交易异常波动公告,表明不存在应披露而未披露的信息。

而此次豪美新材受到资本市场热捧,似乎有迹可循。

10月30日,豪美新材披露的投资者关系活动记录表显示,汽车轻量化业务方面,公司上半年已累计取得280个车型定点项目,客户覆盖了宝马等合资车型,和华为问界等国产品牌。该业务系通过汽车零部件企业间接向整车厂供应各种铝挤压材料和部件。此外,豪美新材11月3日披露的投资者关系活动记录表显示,在回复投资者提问“公司为华为问界供应商,目前订单情况如何?”时称,“问界M7量产后为公司带了一定的订单增量”。

彼时华为汽车概念股在二级市场“一骑绝尘”,与华为汽车“沾边”的股票,都被投资者疯狂追捧。

深交所下发的关注函也注意到该问题,要求豪美新材说明汽车轻量化业务的开展情况,包括但不限于主要产品、技术、主要客户情况以及该业务占公司主营业务收入、净利润的比重等。

同时,深交所还要求豪美新材说明是否与宝马、华为等公司有直接合作,是否为宝马、华为等公司的供应商或仅为相关汽车零部件企业供应商。

此外,豪美新材称“合资车型”“国产品牌”等整车品牌与公司业务存在关联性,深交所要求其量化分析“280个车型定点项目”对公司业绩的影响以及问界M7量产与公司业务的关联性,说明其所称“一定的订单增量”的具体情况。

深交所关注的重点十分明确,直指豪美新材公告中关于汽车轻量化业务的披露是否真实、准确、完整,是否存在炒概念、蹭热点的情形。

跨界收购遭质疑

在下发的关注函中,深交所还对豪美新材此前的跨界收购提出了质疑。

11月7日,豪美新材发布《关于对外投资的公告》,决定以每股2.6179美元向Source Photonics Holdings (Cayman) Limited(以下简称“索尔思光电”)进行D轮投资,投资金额为4000万美元(约人民币2.9亿元),可转债行权后取得索尔思光电15,279,422股股份,约占索尔思光电5.79%股权。

据悉,索尔思光电是一家注册在开曼群岛,依据开曼法律设立的豁免公司,主要通过控制的下属企业开展主营业务,其主要产品包括光芯片、光组件和光模块,而豪美新材主要从事有色金属冶炼和压延加工业。

此次跨界收购,豪美新材采取可转债收购的方式。豪美新材在公告中表示,鉴于索尔思光电为在开曼注册的境外企业,直接投资需要办理企业境外投资等审批手续,办理该手续的期限较长。为锁定投资机会和尽快完成该笔投资,与其签订了《可转债协议》以及《购买索尔思光电优先股认股权证协议》。

而除了“跨界+跨境”收购外,豪美新材还与索尔思光电境内全资子公司索尔思光电(成都)有限公司(以下简称“索尔思成都”)签订了上述协议。根据协议安排,豪美新材将向索尔思成都提供4000万美元的人民币借款,索尔思光电对该笔借款提供连带担保,索尔思成都以其30%股权为该笔借款提供股权质押担保;待豪美新材对索尔思光电D轮投资相关的企业境外投资审批手续办理完成后,公司对索尔思成都的贷款转化为对索尔思光电的股权投资款,索尔思光电向公司发行股份并出具发股凭证。

对于以上收购决议及方式,深交所要求豪美新材说明投资索尔思光电是收购其相关股权还是认购其发行的可转债,相关信息披露是否符合“简明清晰、通俗易懂”的基本原则。此外,深交所还要求豪美新材说明先向索尔思成都提供4000万美元借款的原因及合理性,并结合相关借款的性质说明是否涉及财务资助,如是,则需进一步说明公司就上述事项履行的审议程序是否合规。

而对于此次跨界收购,深交所也提出了质疑。在问询函中,深交所要求豪美新材结合目前主营业务经营情况、未来发展战略等,说明跨界收购光通信相关领域资产的原因、必要性、与主营业务的协同性,并结合光通信相关领域业务开展模式、经营效益、竞争格局等,说明公司在人员配置、技术研发、市场开拓等方面是否具备前述跨界收购的可行性,是否存在炒概念、蹭热点的情形。

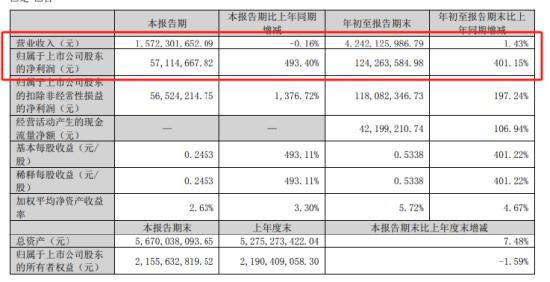

据豪美新材披露的三季报显示,公司第三季度营业收入为15.72亿元,同比下滑0.16,归母净利润5711.47亿元,同比增长493.40%。二级市场上,14日开盘,豪美新材晋级六连板,股价报37.77元/股,总市值87.92亿元。

而对于深交所的此次问询,截止发稿,豪美新材未作回复。