永安行收购标的评估增值6.6倍9个月负债率翻番 氢能故事如何收场?

出品:新浪财经上市公司研究院

作者:昊

10月23日晚,永安行发布公告,与浙江凯博压力容器有限公司(以下称“浙江凯博”)及其8名自然人股东于近日签署了《股权转让协议》,约定公司以人民币16720万元的价格收购浙江凯博88%的股权。

永安行表示,此举意在增强公司氢能产业链,填补高压碳纤维缠绕气瓶的技术空缺,促进燃料电池等氢能系列产品未来在氢储能、氢能商用车、飞行器具等领域的发展应用。

值得注意的是,在本次收购前,浙江凯博总资产和净资产都出现大幅下滑,同时负债明显上升,导致负债率在9个月时间内从25%大增至50%,且交易评估增值高达660%。

事实上,永安行此前氢能单车业务就已广受质疑,从普通共享单车运营,到氢能单车,再到这次面向氢能商务车甚至飞行器的高压气瓶,永安行绿色出行故事越讲越大的同时,经营却每况愈下,业绩、盈利能力和营运能力持续下滑。

此次,在资金并不宽裕的情况下,永安行冒巨大风险斥资继续加码氢能业务,背后真实原因令人疑惑。

标的交易前9个月负债率翻番 评估增值6.6倍

永安行此次拟收购的资产为浙江凯博,其主业是复合材料缠绕气瓶、其他复合材料制品的制造加工。通过该收购,永安行欲填补高压碳纤维缠绕气瓶的技术空缺,促进燃料电池等氢能系列产品未来在氢储能、氢能商用车、飞行器具等领域的发展应用。

2022年,浙江凯博营业收入为6658万元,净利润1238万元;2023年上半年,营收为4595万元,净利润1044万元。

不过,稳定的业绩背后,标的公司资产在收购前却出现了明显异动。

公告显示,2022年末,浙江凯博资产总额为7173万元,其中负债1828万元,净资产5345万元;而到了今年三季度末,浙江凯博总资产和净资产分别降至5371万元和2681万元,同时负债额上升至2691万元。

也就是说,浙江凯博在此次被收购前资产负债率从25%骤升至50%,9个月时间内翻番,但原因并未披露。

除资产额短期大幅异动外,评估增值过大也值得注意。

公告显示,截至评估基准日2023年9月30日,浙江凯博所有者权益账面值为2498.37万元,采用收益法评估值为19034.89万元,增值率高达661.89%。

根据交易协议,浙江凯博原股东吴苗成、盛祖康、陆国安等8名自然人承诺,在2024年至2026年,标的公司扣非后净利润需分别达到1850万元、2000万元和2150万元,方可执行每年1672万元的交易尾款。

对于出现无法达成承诺业绩后如何处置,此次公告表示:“各方同意,在标的公司未达到各年度业绩承诺的情况下,转让方将根据协议约定对受让方进行业绩补偿。”

10月24日晚,永安行通过再次发布补充公告,明确了补偿的具体计算方式。

故事越讲越大业绩越来越差 氢能单车备受质疑

事实上,自2017年以“共享单车第一股”身份上市以来,永安行主业持续疲弱,经营状况每况愈下。

数据显示,永安行上市的2017年,也是公司营收和净利的最高点,分别为10.55亿元和5.16亿元,此后一路震荡下行。

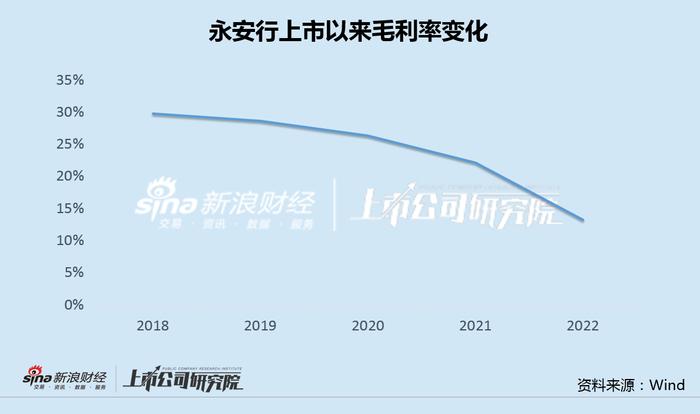

业绩持续乏力的同时,公司盈利能力不断走弱,上市后的完整5个会计年度,永安行毛利率从30%连续下降至仅10%出头。

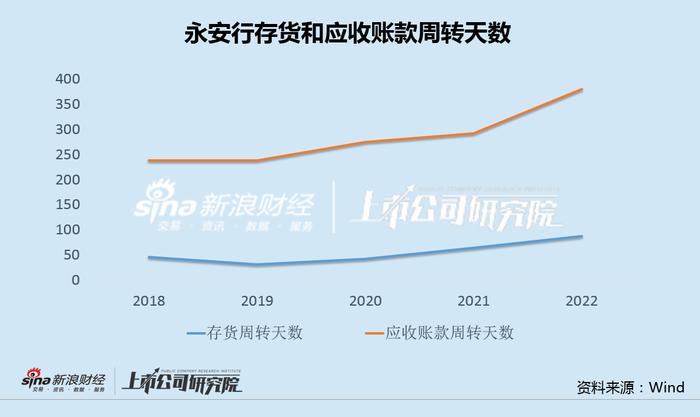

此外,公司经营效率也每况愈下,存货周转天数和应收账款周转天数持续震荡上行,2022年达到历史新高。

2021年后,永安行业绩加速下滑。2022年,公司营收同比大降22.4%,并首次出现年度亏损,盈利能力和营运能力等指标也加速走弱;今年上半年,公司营收同比继续下降26.17%,净利润同比下降近50%。

实际上,在此次加码氢能资产之前,永安行的氢能业务就已受到了广泛质疑。

今年7月,有媒体报道,永安行已在北京投放500辆氢能自行车,并会进一步增加到2000辆。然而,经实地探访,一辆氢能自行车也没找到,被质疑为噱头和炒作。

据了解,氢能动力由于成本高企、基础设施匮乏,并具有一定的安全隐患等问题,尚处于产业十分初期阶段。即便在乘用车和商用车领域,也未大规模普及,商业化应用于自行车领域,更被认为是天方夜谭,而公司业绩也印证了这点。

2021年,永安行开始单独披露氢能业务,其中常州永安行氢能科技有限公司(以下称“常州氢能”)和永安行(上海)氢能科技有限公司(以下称“上海氢能”)是永安行氢能业务的主体。

财报显示,常州氢能2022年营业收入416.75万元,净利润-247.33万元,2023年上半年营业收入305.46万元,净利润-203.87万元;上海氢能2022年营业收入122.74万元,净利润13.38万元,2023年上半年营业收入249.18万元,净利润-42.78万元。

自正式单独披露后两年,永安行氢能业务规模和利润仍未见到起色。

值得一提的是,从最新财报来看,扣除应付债券等有息负债,永安行在业绩滑坡的情况下,账面资金也并不宽裕。此番斥巨资进行收购、加码氢能业务,潜在风险不容忽视。