志邦家居囤了一套豪宅

文/乐居财经 严明会

孙志勇频频现身,出席各种会议。

今年,公司内部的营销会、行业的住宅产业年会、投资者交流会,以及多个签约合作仪式上,都能看到他的身影。

作为志邦家居(603801.SH)董事长,他在发言中,经常提到“百亿征程”。

自2021年,志邦家居的营收,首度跨过50亿元后,它便设立了“三年百亿”的目标。尽管去年其营收增速,放缓了不少,但孙志勇似乎仍保留了对于目标的执念。

为了在头部阵营里站住脚,志邦家居有着自己的规模诉求。

今年,它增厚注册资本,计划发行可转债,谋求在广东清远建设生产基地,为业务“南下”做铺排,并在安徽合肥,做数字化升级。

这几年,它在各城市获取了不少工业用地,基地项目陆续增多,体现在财报里,则是在建工程额度,以较快的速度增长。

穿行于扩规模的路途中,志邦家居也遇到了一些挑战,比如应收款难收回、忙于处理诉讼事项、旗下部分子公司净利润为负数等。这需要该公司在发展的同时,做出平衡。

建基地“南下”

志邦家居主营产品,主要包括整体厨柜、定制衣柜和木门墙板。

为了满足发展需求,志邦家居准备发行可转债了。重启融资,其背后有着另一番考量。

该公司此次向不特定对象,发行可转债募集资金总额(含发行费用)不超过7亿元,投入到项目建设,以及补充流动资金。

其中有4.16亿元,投入到清远智能生产基地(一二期)建设项目,占总募集金额的59.4%,比例最大;8383.12万元投入到位于安徽的数字化升级项目,2亿元补充公司流动资金。

假如出现募集资金不及预期的情况,志邦家居将“按照项目的轻重缓急等情况”,决定项目的投资顺序、具体投资额;募集资金不足部分,由其以自有资金或通过其他融资方式解决。

志邦家居在募集说明书里,大谈定制家居的消费趋势,以佐证自身的融资决策。

虽然行业竞争较为激烈,但企业的规模普遍较小,呈现“大行业,小企业”的特点,它的意图是,想在头部阵营里站住脚。

尤其是清远的建设基地,项目总投资约6.1亿元,计划建设智能工厂、购置生产设备,新建厨柜、衣柜及配套生产线。这或许可以推进志邦的“南下战略”,打开辐射半径。

它甚至连项目的效益都算好了,完全达产后预计毛利率为37.9%,内部收益率为21.39%,静态回收期为6.12年。

不过,清远项目的实施主体,为清远志邦家居有限公司(简称“清远志邦”),还处于亏损阶段。去年,其营业收入为11.46万元,净利润为-371.86万元;今年上半年,其净利润为-183.57万元。

而位于安徽合肥的数字化升级项目,总投资9660.37万元,对云平台及数据中台进行升级优化,提高公司信息控制能力,构建综合化、一体化的家居云工业互联网。

9月,上交所已对志邦家居的申请文件进行了审核,并形成了首轮问询问题,涉及募投项目、融资规模及效益测算、经营合规性等多个方面。但目前志邦还未正式回复。

眼下,志邦家居的在建工程还包括180新厂、志邦木业配套产业园、双凤三厂基建项目、衣柜五车间二楼投产项目等。

2020年至2022年,以及2023年上半年,志邦在建工程的余额,分别为3660.25万元、8385.06万元、1.18亿元和2.47亿元,不断增长。

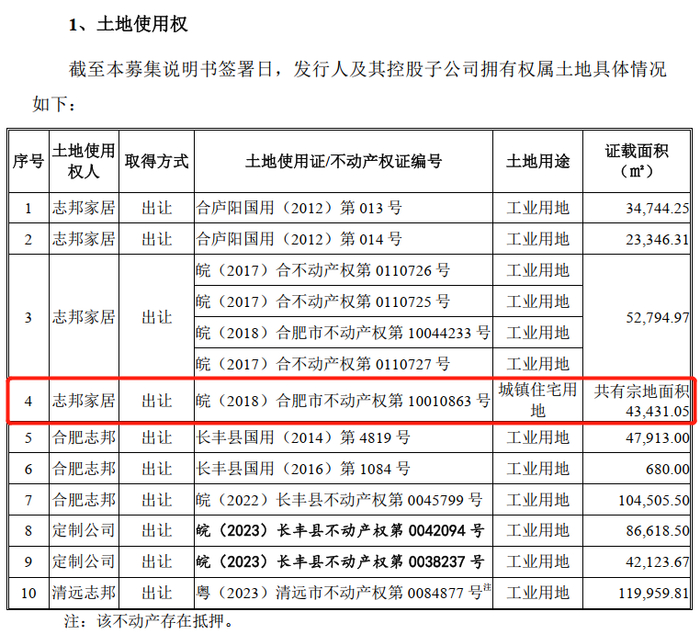

随着近年来建设项目的不断增多,志邦手头获得不少土地使用权。据其披露,它在合肥益力檀宫拥有一套建筑面积417.8平方米的房产,不动产权证号为“皖(2018) 合肥市不动产权第 10010863 号”。据悉,益力檀宫为合肥豪宅项目。

除此之外,志邦家居还拥有工业用地使用权共9宗,证载面积共计51.27万平方米。

而正在建设的清远基地的“粤(2023)清远市不动产权第0084877号”地块,证载面积最大,达119959.81平方米,此地块目前处于抵押状态。

有款难收

受房地产调控影响,家居企业的收款难度,比以往更大。志邦家居身处大环境中,也不能免俗。

不久前,在半年度业绩说明会上,它面对投资者的提问,也坦承到,其正持续追踪,重视客户风险要素。

而近两年,志邦家居一直在调整客户结构,战略客户正从民营企业,逐步向国央企或国资参股的相对风险较低的优质客户转变。

这样的表态背后,它面对的是居高的应收款体量。

2022年末,志邦家居应收票据账面价值为1768.54万元、应收账款账面价值为2.07亿元、合同资产账面价值为10.04亿元,三项数值合计占当年营业收入的比例为22.8%,占当年末资产总额的21.26%。

在对外表达中,它是无法回避这一风险因素的,直言“假如客户经营状况继续发生重大困难,可能导致其存在应收账款、合同资产无法收回,商业承兑汇票无法兑付的风险”,这将对公司经营产生影响。

毕竟,2020至2022年,以及2023年上半年期末,志邦家居的应收账款整体计提比例,分别为14.78%、18.79%、25.08%和33.03%。

2020年志邦家居的坏账准备为2022.69万元,到今年上半年,其坏账准备便上升至9100.11万元。两年多的时间里,增长了数倍。

为了收回款项,志邦一方面寄希望于客户度过周期,一方面则诉诸法律,推动收款进度。

9月底,上海市奉贤区人民法院披露,志邦家居因承揽合同纠纷,起诉中南控股集团(上海)资产管理公司、杭州中璟邦达置业、上海芃坤装潢、青岛中南锦程房地产一案,将于10月25日开庭审理。

对于志邦家居来说,类似的诉讼案例,或许已不陌生。

乐居财经查阅获悉,天眼查公司页面显示,志邦家居共涉及司法诉讼179宗,其中承揽合同纠纷有54宗,另有买卖合同纠纷、装饰装修合同纠纷、合同纠纷等,各40宗、18宗、14宗。

至10月底,该公司今年已共涉及52份开庭公告,几乎每月都有诉讼开庭。据其债券募集说明书披露,作为原告,它尚未了结的争议标的为500万元以上的诉讼及仲裁案件,共有10起。

以往它与房企合作,绿地、保利、新城、金地等,均是其五大客户的常客,这助推了志邦家居大宗业务模式的形成,使得该模式的收入占比,一直保持在两三成左右,充实着业绩。

但硬币总有另一面,当房地产行业进入深度调整期,债权债务的交织,让志邦家居总闪现着忙碌的讨债身影。

有些房企未能按时偿还债务,只能拿商品房冲抵,志邦家居也只好接受。

前些年,在志邦家居财报里,投资性房地产一项金额,大部分时间均为零,但去年以及今年上半年期末,其投资性房地产金额分别为426.31万元和1714.75万元。

这项数值的快速增加,主要便由于部分大宗业务客户,以商品房冲抵应付公司货款,公司自持后形成的。

头部的挑战

根据公开报道,90年代,孙志勇、许帮顺靠着借来的8万元,合伙在安徽合肥租用了500平米的厂房,带领10名员工,创立了志邦厨柜。

在往后的日子里,这两位同龄人,并不满足于一亩三分地的经营,而是着眼于全国与国际,带着志邦一路从一间小作坊,发展成总资产超过59亿的公司,品牌还一度登陆纽约时代广场。

目前,孙志勇直接持有志邦家居20.86%股份,并通过持有安徽谨志45.5%股权,而间接控制公司1.57%的表决权股份;许帮顺直接持有20.25%的股份,也通过持有安徽谨兴48.33%股权而间接控制公司1%的表决权股份。

由此,两者通过直接持股和间接支配,合计控制公司43.68%的表决权股份,为公司控股股东、实际控制人。

直到现在,志邦依旧在规模上,有自己的诉求。

今年7月,志邦家居的注册资本发生变更,从3.12亿元增加至4.37亿元,增幅40%。

而在其未来发展战略中,常常可以看到“制定基于百亿级规模的产品顶层规划”“加快南方区域布局”等自我表述。

乐居财经查阅获悉,志邦家居现拥有8家境内全资子公司,3家境外全资子公司(含二级子公司)。

在境内全资子公司中,合肥志邦家居有限公司营收体量最大,去年实现收入24.06亿元,净利润为4.05亿元;其次为安徽志邦全屋定制有限公司、合肥志邦家具销售有限公司,去年营收分别为7.75亿、2.72亿。

不过,自2018年之后成立的广东志邦家居有限公司、安徽志邦国际贸易有限公司、清远志邦家居有限公司、安徽昱志晟邦股权投资有限公司,去年净利润则均为负数。

除此之外,志邦家居还在新加坡成立ZBOM Singapore Pte. Ltd.,在美国加利福利亚成立ZBOM Cabinets , Corp.等,两者去年的净利润,分别为-382.59万元、-357.08万元,也处于亏损状态。

或许是想有所突破,2020至2022年,志邦家居的公司研发人员,分别为690人、862人、976人,占员工总人数的比例分别为15.76%、16.26%、18.95%,无论是数量还是比例,均不断增大。

直至今年上半年,志邦家居的资产负债率,已从三年多前的46.03%,上升至51.83%,这是其扩规模的侧面数据体现。

纵览家居定制行业,主要有欧派家居、索菲亚、好莱客、金牌橱柜、志邦家居、皮阿诺等上市公司。

去年,志邦家居实现营业收入53.89亿,仅次于欧派家居的224.795亿,以及索菲亚的112.23亿。但就体量而言,志邦家居与后两者相比,有着一定的差距。

经销商专卖店,一直是志邦家居主要的销售渠道。过去三年,以及今年上半年,该销售渠道的收入,占其主营业务收入的比例,分别为 60.54%、 58.18%、57.23%和 61.75%。

经销商专卖店销售模式,有利于它在资金投入较少的情况下,充分利用经销商资源开拓并稳定市场。这对于正在扩规模的志邦家居来说,有一定的裨益。

但它自己也提及,由于经销商数量较多,地域分布较为分散,增加了销售渠道管理的难度。

潜在的风险是,如果个别经销商违反合作协议的约定,在销售价格、售后服务等方面未按公司要求经营,将对公司的品牌和声誉产生不利影响。