贵州三力2023年三季报点评:业绩符合预期,院外渠道提速明显【东吴医药朱国广团队】

投资要点

投资要点

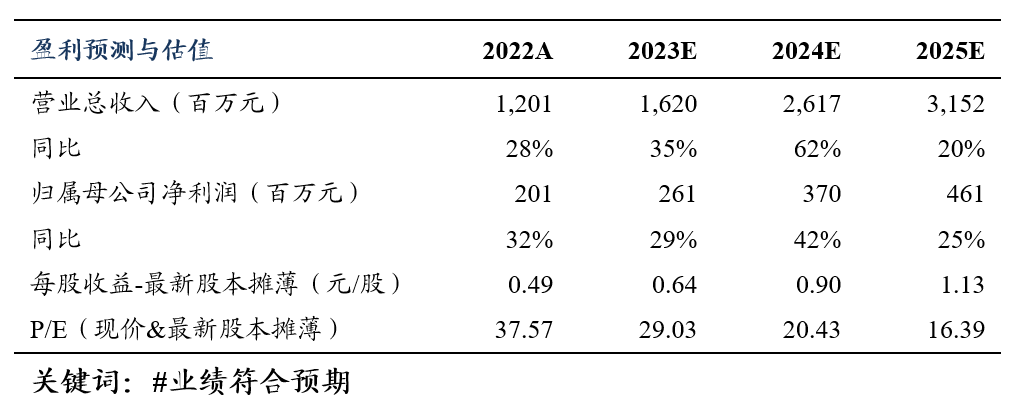

事件:2023年前三季度,公司实现营业收入9.7亿元(+36.52%,同比,下同),实现归母净利润1.58亿元(+52.42%),实现扣非归母净利润1.53亿元(+60.81%),业绩符合我们预期。

单Q3业绩表现亮眼,OTC渠道建设显现成效:分季度看,2023Q3,公司实现收入3.39亿元(+20.86%),实现归母净利润5702万元(+43.82%),实现扣非归母净利润5648万元(+65.37%)。单季度业绩表现亮眼,主要系其核心品种开喉剑喷雾剂(含儿童型)市场需求旺盛,同时2023年第三季度,公司OTC渠道的建设开始逐步上量,使得公司营收保持着稳定地增长。此外,公司于2022年控股的德昌祥,2023年间接控股的云南无敌实现盈利,均对上市公司的营业和利润带来了积极的影响。

汉方药业优质批文众多,完成控股后多元化布局进一步加深:2023年9月23日,公司发布公告拟以现金收购参股公司汉方药业约50%股权并实现并表。汉方药业拥有众多优质批文,2020年在汉方药业完成增资扩股引入贵州三力成为新股东后,经营得到较大改善,汉方药业2021年及2022年的收入增长率分别7.14%和10.49%(同比)。未来贵州三力完成对汉方药业的控股后,将进一步扩大其在汉方药业的影响力。汉方药业拥有的OTC品种,也与公司重点布局二、三终端的营销战略匹配。有利于实现汉方药业与贵州三力品种及渠道上的协同效应,从而实现销售额及利润端的高增长。

董事长提议现金回购股份,彰显长期发展信心:2023年10月28日,公司董事长提议以2000-4000万元自有资金通过集中竞价交易分阶段回购公司股份方案,适时将回购股份用于股权激励或员工持股计划,促进管理团队长期激励与约束机制,推动员工与股东的利益一致与收益共享,提升公司整体价值,彰显长期发展信心。

盈利预测与投资评级:我们维持公司23-25年归母净利润预测为2.6/3.7/4.6亿元,当前股价对应PE为29/20/16倍,维持“买入”评级。

风险提示:整合进展不及预期,原材料成本上升等风险。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(

以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。