浙商证券:给予中国东航增持评级

浙商证券股份有限公司李丹,卢骁尧近期对中国东航进行研究并发布了研究报告《23Q3盈利创历史新高,航空大周期业绩拐点已现》,本报告对中国东航给出增持评级,当前股价为4.24元。

中国东航(600115)

投资要点

公司公告23Q3业绩:营收361.13亿元/同比+119%,同比19Q3+4%,归母净利润36.42亿元,同比大幅扭亏(22Q3为亏损93.80亿元),超过19年同期(24.24亿元)。前三季度归母净利润合计-26.07亿元。

经营数据

机队:23Q3共引进6架,退出7架,净退出1架。

ASK:23Q3同比22Q3增加120%,恢复至19Q3的99%;

RPK:23Q3同比22Q3增加150%,恢复至19Q3的92%;

客座率:23Q3客座率77%,同比22Q3提高9pct,较19Q3下降6pct。

收益分析

收入端:23Q3,单位RPK收入为0.67元,同比19Q3增长13%;

成本端:23Q3,单位ASK成本为0.43元,同比19Q3增加10%,主要因为油价上涨、利用率尚未恢复。23Q3我国航空煤油进口到岸完税价环比23Q2上涨7%,同比19Q3增长33%。

费用端:23Q3,单位ASK销售费用、单位ASK管理费用分别为0.02、0.01元,同比19Q3分别-23%、-1%。财务费用为12.23亿元,Q3末人民币较Q2末升值约0.6%。

业绩拐点已现,静待弹性释放

航空大周期序幕已拉开,业绩拐点已现,公司业绩弹性有望充分释放。预计2023-2025年归母净利润为-42.58、121.92、132.92亿元,维持“增持”评级。

风险提示

出行需求恢复不及预期;油、汇风险;突发事件等。

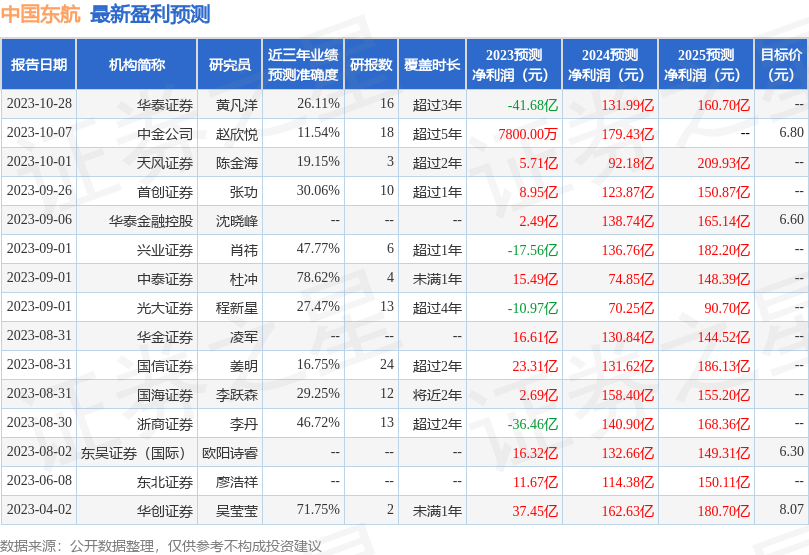

证券之星数据中心根据近三年发布的研报数据计算,中泰证券杜冲研究员团队对该股研究较为深入,近三年预测准确度均值为78.62%,其预测2023年度归属净利润为盈利15.49亿,根据现价换算的预测PE为61.01。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为6.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。