坚朗五金:10月26日接受机构调研,长江证券、上海证券等多家机构参与

证券之星消息,2023年10月27日坚朗五金(002791)发布公告称公司于2023年10月26日接受机构调研,长江证券、上海证券、瑞银、西南证券、光大证券、长城证券、安信证券、国盛证券、海通证券、银河证券、财通证券、东吴证券、华创证券、平安证券、西部证券、兴业证券、国信证券、华西证券、高盛、中银证券、中信建投、德邦证券、中信证券、东方证券、国联证券、中泰证券、广发证券、中金公司、民生证券、天风证券、华泰证券参与。

具体内容如下:

问:2023 年三季度简要介绍。

答:公司前三季度累计收入增长为 2.6%,三季度单季度收入增长1.53%。三季度累计净利润为 14,427万元,单季度净利润为 13,139万元。毛利率累计同比改善 1.77%,前三季度销售费用率同比下降 0.84%,利润改善主要为毛利率和销售费用率的改善。

问:公司三季度各品类增长情况?

答:从公司第三季度情况看,门窗五金单季度同比下降 5%,家具产品类同比增长 5%,门控五金较同期下降 3%,不锈钢护栏下降超过 30%,门窗配套件略有下降 1%,其他建筑五金类同比增长超 30%,在第三季度对收入有一定拉动作用。

问:公司三季度现金流情况。

答:公司前三季度累计经营现金流-9,761万元,整体经营现金流同比去年略有下降;但单季度来看,三季度的 3.3 亿元,去年三季度单季度 5.8亿元,主要是三季度票据到期付现较多。

问:公司原材料变化情况?

答:今年整体大宗原材料价格有一定下降,特别是锌合金、不锈钢下降幅度相对较大,铝合金略有下降。9月锌合金略有上涨,不锈钢及铝合金波动基本持平,总体来说,今年原材料价格相对稳定,比去年同期有较大幅度下降,原材料降价对行业有利带来一定利好。

问:公司三季度费用增长情况?

答:公司销售费用同比去年有一定降幅,费用率亦呈下降趋势,主要是销售人数有所减少所致,其次今年业务逐步恢复后,展会展览费及差旅费增速较明显,销售费用绝对值及费用率同比有一定程度下降。管理费用绝对值及费用率同比均呈上升趋势,主要是固定薪酬费用涨幅相对大,费用无法有效摊薄。综上所述,虽然管理费用同比上升,但其基数相对销售费用而言较小,上升小于下降幅度,故公司整体费用同比下降,略有摊薄。

问:公司在各级市场的增长情况?

答:公司前三季度省会城市占比约 40%,地级市收入占比约 25%,县城收入占比约 20%,海外收入占比 12%,各市场存在一定差异。

问:公司县城人均效能情况?

答:公司产品统一报价,产品的毛利是一致的,县城的利润归根还是主要与人均产出相关。由于内部组织人员布局情况,以大区为经营单元经营分析,目前很难单独从盈利角度拆分县城的盈利情况。目前总体来讲县城人效还相对较低,随着未来县城业绩占比的逐渐增长,包括未来公司产品结构调整等推动,县城整体来看基本能实现收支平衡。

问:公司三季度销售人员情况?

答:2023 年三季度公司销售人员为 6000 多人,比去年同期下降10%左右。2023年人员比高峰期有所落。

问:公司整体毛利率情况?

答:公司今年整体毛利率保持在 32%左右,同比呈增长趋势,主要是因为原材料价格同比有比较稳定的下降、以及公司生产端规模的改善可以对冲产品售价下降导致的一部分影响,使毛利率维持在相对稳定的水平。

问:公司的经营情况和策略?

答:近年来市场环境和行业环境都发生了多因素变化,尤其是整个行业产业链企业受到冲击,导致行业资金紧张,对业务开展带来了较大挑战。原先地产行业的业务在我们收入占了很大比重,虽然我们没有依赖任何一家大客户,且订单和客户都较为离散,但还是存在一定的潜在风险。在这种情况下,我们的经营策略做了新的尝试和调整,以此来对冲地产业务影响。我们在渠道下沉的过程中开发了新的业务场景,因为行业还有很多不确定的风险,我们今年做的比较多的仍然是中小订单,也没有依赖资金去置换订单,降低地产类业务的占比和风险,从离散的中小订单、新场景业务、县城和海外市场中寻找增加机会。目前的结果来看,我们在县级市场和新场景类业务上看到了一定成效,也对未来有了更大的信心。

问:从当前市场需求端分析公司发展的机会。

答:在 2023 年初市场普遍乐观的形势下,我们自己对全年行业复苏保持谨慎的乐观,目前看过去三季度,行业恢复并没有我们预期的乐观,尤其对于跟建筑业密切相关的地产领域,房地产开发量和竣工数量变化还需要持续关注。一直以来,我们都认为需要区分建筑行业并不等于房地产,也并非大地产,当前市场的需求和竞争发生了较多变化。比如,一些门窗厂在过去是跟着大地产方向走,现在它开始关注家装领域的门窗市场,从标准门窗产品转为满足多性化需求的门窗产品。当前市场上对房地产持悲观情绪,现在投资性的建设占比会比较弱,新开发大规模楼盘比较慢,而对于刚性需求、有差异化的中小地产则会有较好地增长机会。同时,针对城市更新、翻新市场、公寓市场等多样化地需求不断增加。我们对于大规模的地产开发仍然保持谨慎,对于多样化、碎片化的建筑需求保持积极响应和参与,这一市场形势对单一品类企业提出了更高的挑战。目前坚朗逐渐发展起来的建筑配套件集成供应模式也会有更多的市场参与机会。比如在学校、医院、中小酒店、厂房等新场景,我们在探索中已经有了一些经验积累和成效,找到能够弥补地产业务下滑的部分,构筑公司业务新的增长点。另外,近年来大环境影响下,部分竞争同行的收缩或撤离,也给了我们更多机会。 在海外市场方面,坚朗这些年持续在海外市场进行本地化布局和备货仓设置,将国内销售模式和经营策略运用到海外市场,目前也有了较好地市场反馈。

问:公司对未来发展展望。

答:虽然当前市场总体需求还较弱,产业链相关企业也面临了不少压力,但是在多项市场利好政策的推动下,加上多样化需求也会带来更多的市场机遇。我们相信中国依然是世界上最大的消费市场,我们依然坚信建筑行业的发展前景,相信人们对美好生活的向往和追求,明年我们一起努力。

坚朗五金(002791)主营业务:建筑配套件的研发、生产和销售。

坚朗五金2023年三季报显示,公司主营收入55.49亿元,同比上升2.6%;归母净利润1.44亿元,同比上升3186.86%;扣非净利润1.35亿元,同比上升4580.8%;其中2023年第三季度,公司单季度主营收入21.93亿元,同比上升1.53%;单季度归母净利润1.31亿元,同比上升46.51%;单季度扣非净利润1.31亿元,同比上升64.03%;负债率48.55%,投资收益-971.37万元,财务费用2138.21万元,毛利率31.57%。

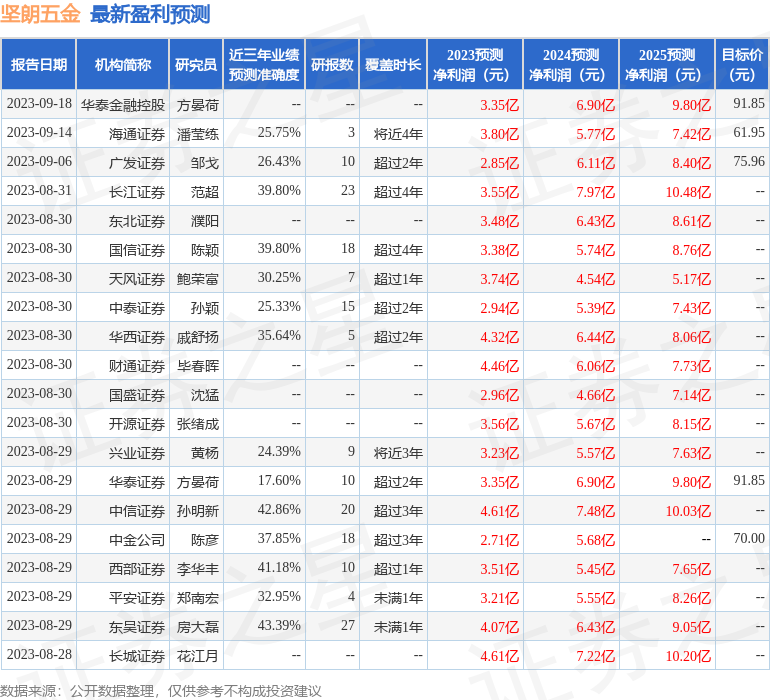

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为74.94。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1730.36万,融资余额增加;融券净流出861.19万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。