东吴证券:给予桐昆股份买入评级

东吴证券股份有限公司陈淑娴,何亦桢近期对桐昆股份进行研究并发布了研究报告《印尼项目总规模缩减,公司持股比例及权益规模提升》,本报告对桐昆股份给出买入评级,当前股价为15.53元。

桐昆股份(601233)

投资要点

事件:2024年5月24日,公司公告称将调整泰昆石化印尼北加炼化一体化项目股权架构、投资金额及项目规模。

股权结构:公司持股比例提升。1)调整前:项目实施主体为泰昆石化,调整前桐昆股份穿透持股比例为45.9%,新凤鸣、上海青翃穿透持股比例分别为44.1%/10%。2)调整后:桐昆股份穿透持股比例提升至80%,新凤鸣、上海青翃穿透持股比例分别降至15%/5%。

项目方案:总规模缩小,烯烃占比提升。1)调整前:炼油规模为1600万吨,规划430万吨成品油、520万吨PX、80万吨乙烯等产品,其中PX/乙烯占比分别为32.5%/5%。2)调整后:炼油规模缩减至1000万吨,规划418万吨成品油、200万吨PX、120万吨乙烯等产品,其中PX/乙烯占比分别为20%/12%。

目标市场:印尼及东盟市场消化占比提升。1)调整前:成品油、硫磺等467万吨产品由印尼市场消化,PX、苯、丙烷等847万吨由成品由中国市场消化,FDPE、EVA、聚丙烯等118万吨产品由中国、印尼及东盟市场共同消化,其中印尼市场消化比例为33%、中印东盟共同消化比例为8%。2)调整后:成品油、硫磺、苯等558万吨成品由印尼市场消化,200万吨PX运回中国市场消化,FDPE、HDPE、LLDPE、聚丙烯等170万吨成品由印尼及东盟市场共同消化,其中印尼市场消化比例为60%、印尼及东盟共同消化比例为18%。

投资金额:总投缩减,资本金支出略有提升。1)调整前:原泰昆石化项目总投86.2亿美元,其中银团贷款融资60亿美元,自筹资金26亿美元,按持股比例换算,公司需承担的资本金部分为11.9亿美元。2)调整后:项目总投降至59.5亿美元,其中银行贷款41.4亿美元,自筹资金17.9亿美元,按持股比例换算,公司需承担的资本金部分为14.3亿美元。按4年建设期计算,年均投资规模约3.6亿美元(公司近三年经营现金流均值为23亿元),整体资本开支节奏可控。

炼化出海方兴未艾,方案优化将有助于项目顺利推进。此次调整后,项目总投资和炼油总规模下降,但公司持股比例增加,对应的权益炼油规模由722万吨上升至800万吨,公司对印尼项目的控制力进一步增强。此外,调整后公司化工品结构更加均衡,且下游产品更加贴近印尼本土和东盟市场,有望进一步强化区位优势,提升项目竞争力。

盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测为32/44/51亿元,按5月24日收盘价计算,对应PE分别11.7/8.5/7.3倍,维持“买入”评级。

风险提示:需求复苏不及预期、原材料价格波动、项目审批或实施进度延后、炼化市场竞争加剧

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利33.89亿,根据现价换算的预测PE为11.01。

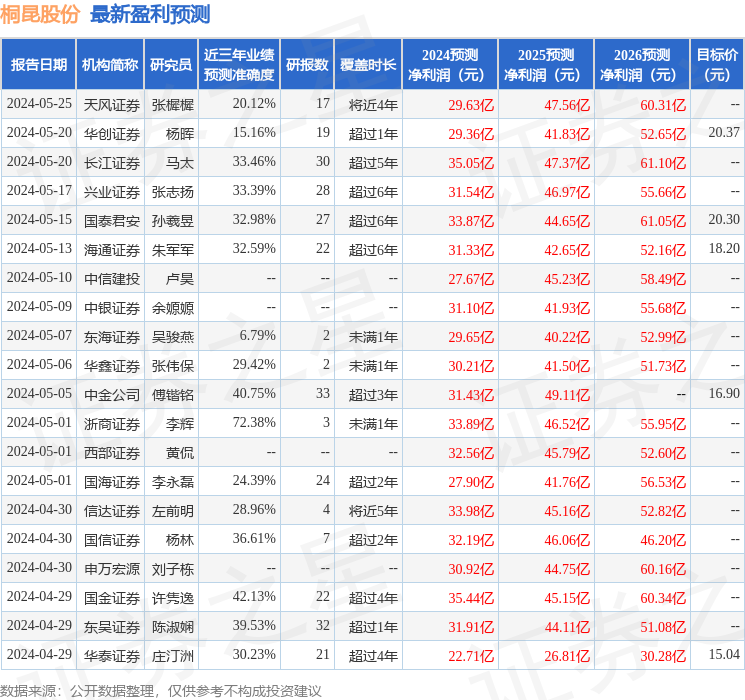

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;过去90天内机构目标均价为18.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。