潮水退去后 IVD上市公司业绩普遍缩水 但不断创造“惊喜”的凯普生物走出高质量发展之路

近期,随着业绩预告公告截止日期的到来,诸多IVD上市公司的去年“成绩单”也公之于众,令人毫不意外的是,十余家IVD上市公司的业绩同比均出现大规模缩水情况,甚至部分出现了净利为负的局面。

业内人士认为,在新冠大流行结束之后,IVD企业出现大规模的业绩下滑并不值得奇怪,但值得关注的是告别红利期之后,企业近年来发展方向和经营策略是否展现出了前瞻性。另外值得注意的是,在一众IVD上市公司中,以凯普生物((300639.SZ))为代表的“积极分子”凭借积极“扩圈”和在传统业务方面持续发力,其常规业务增长幅度和展现出的增长潜力让众多投资者感到心动和惊喜,有机构甚至直言看好其于2024年开始回归高速增长。

十三家IVD上市公司业绩均缩水 凯普生物常规业务有望实现大幅增长

1月30日,随着业绩预告公告截止日期的到来,国内IVD上市企业的年终成绩单终于完整呈现在投资者面前。

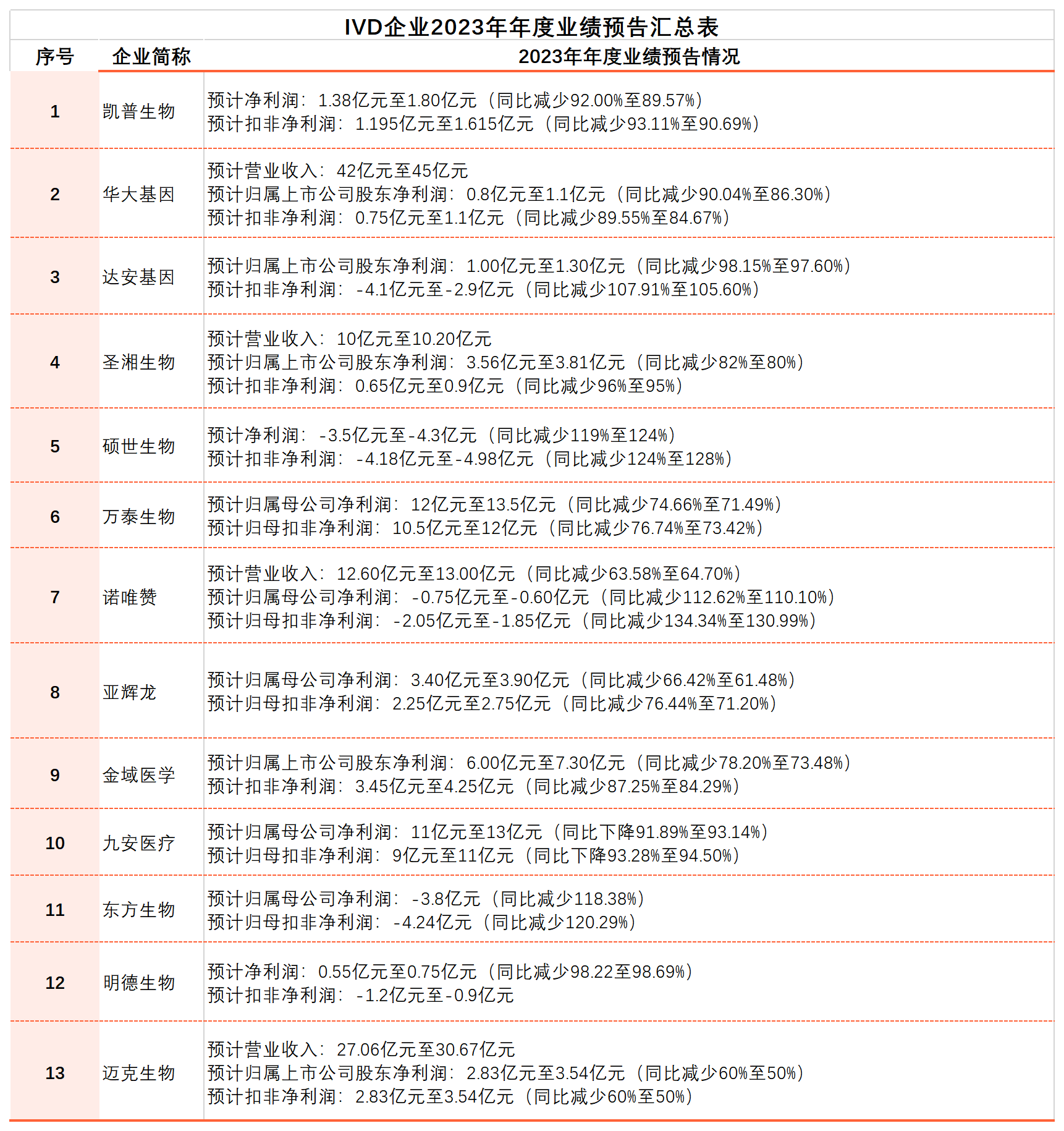

部分IVD上市公司2023年业绩预告 来源:企业公告整理

如上图所示,在告别新冠大流行之后,上述十三家IVD上市公司的归母净利均出现同比大幅下降,其中,作为国内IVD领域当之无愧的“一哥”,万泰生物(603392.SH)去年实现预计归属母公司净利润为12亿元到13.5亿元,与上年同比减少74.66%到71.49%;预计同期归母扣非净利润为10.5亿元到12亿元,同比减少76.74%到73.42%。万泰生物称,业绩下滑的原因是二价宫颈癌疫苗和新冠相关业务的收入下降。

还有圣湘生物(688289.SH)和华大基因(300676.SZ),两大IVD龙头的业绩也出现了大规模缩水,圣湘生物预计公司2023年业绩大幅下降,归属于上市公司股东的净利润为3.56亿-3.81亿,净利润同比下降82.00%至80.00%,预计营业收入为10.00亿至10.20亿元;华大基因2023年实现营业收入42亿元至45亿元,实现归母净利0.8亿元至1.1亿元,同比减少90.04%至86.30%。

对于业绩下滑的原因,圣湘生物、华大基因与其他IVD上市公司一样,均认为系国内外公共卫生防控政策变化,导致新冠核酸检测试剂及仪器需求急剧下降,相关业务收入下降所致。

几年时间里,IVD企业们实现业绩巨幅增长,又迅速回落,市场变化让人猝不及防。但并非IVD企业皆是如此,有个别IVD企业确实通过常规业务的发展实现“逆袭”,例如来自广东潮州凯普生物的业绩虽然也与其他IVD上市公司一样出现缩水,但隐藏在数据背后的勃勃生机与增长动力值得关注。

2020年-2022年,受新冠疫情影响,核酸检测需求大爆发,凯普生物的业绩实现迅猛增长,实现营收13.54亿元、26.73亿元和55.97亿元,同比分别增长85.70%、97.34%和109.39%。

而如今核酸检测红利的消失也正是公司业绩大幅下滑的原因所在。凯普生物2023年预计实现净利润1.38亿元至1.80亿元,同比减少92.00%-89.57%,扣非净利为1.195亿元至1.615亿元,同比减少93.11%至90.69%。

凯普生物认为,报告期内公司净利润同比下降,主要为行业需求变化导致公司相关检测产品和服务需求下降,相关业务收入同比大幅下降所致。报告期内,公司持续拥抱国家产业政策,聚焦妇幼健康、出生缺陷防控、肿瘤早筛和个体化用药检测等领域,持续推进分子诊断产品和医学检测服务的业务发展,同步强化公司治理、加快新产品研发和加强人才培养,实现公司高质量发展。

不过,排除掉核酸检测相关业务的影响,凯普生物的整体业绩依然有明显增长。由于凯普生物的完整2023年报还未发布,但其2023年前三季度排除掉核酸检测相关业务营收较2019年同期增长64.31%,归属于上市公司股东的净利润则较2019年同期增长63.91%。

凯普生物相关人士表示,公司在疫情期间就曾经设想过疫后公司业务模式和经营策略,特意提出了“三个凯普”战略的构想,确立了分子诊断产品、医学检验服务、大健康业务三大业务板块协同发展战略,2023年的业绩规模虽然有所下滑,但排除新冠相关业务后,公司传统业务和创新项目的增长速度十分可观,虽然公司完整业绩还未公布,但大家可以期待一下。

“三个凯普”战略与新品屡屡获批 后疫情时代凯普生机勃勃

据悉,成立于2003年的凯普生物是一家致力于研究核酸分子诊断试剂、核酸分子诊断配套仪器等体外诊断相关产品,并生产、销售以及提供相关服务的生物科技公司。

而什么是“三个凯普”?据凯普生物相关人士介绍,“第一个凯普”是分子诊断产品业务。该板块专注于IVD产品的创新开发及市场拓展,持续推进“核酸99”“核酸999”战略,在研感染性疾病、遗传病、宏基因组肿瘤甲基化及质谱检测相关产品技术60余项,持续为医疗机构提供领先的技术产品。

“第二个凯普”是医学检验服务业务。2012年,凯普生物在香港创办第一家医学检验中心——香港检验中心,开始布局第三方医学实验室业务(ICL)。2015年开始在内地布局,截至2023H1,已形成全国36家医学实验室以及16家理化实验室的第三方检验网络。

“第三个凯普”是医疗大健康服务业务。凯普生物目前正在潮州规划建设的康和医院是公司医疗大健康业务的旗舰,于报告期内取得潮安区大岭山产业园78亩医疗用地,预计投资超10亿元,在2023年动工建设,力争三年建设完成。

在新品研发和创新项目方面,凯普生物也是好消息不断。6月21日,凯普生物全资子公司潮州凯普的高危型人乳头瘤病毒(HPV)核酸检测试剂盒(荧光PCR法)获批增加宫颈癌初筛、宫颈癌联合筛查和ASC-US(无明确意义的非典型细胞的改变)人群分流预期用途。

据了解,早在2006年,凯普生物就拿到我国首张经国家药监局批准的HPV检测产品新药证书。针对宫颈癌HPV筛查,凯普生物已开发出多款HPV检测产品,在临床HPV检测及政府筛查工程中大规模应用,累计HPV筛查超5000万人次。其中,HPV21分型检测试剂盒是我国第一个取得新药证书的HPV检测试剂盒。

安信证券研报指出,凯普生物获批国内HPV筛查第一证,有望借助独占期进一步扩大领先优势。经测算凯普HPV12+2宫颈癌筛查业务收入在获早筛证第一年(2023年)将实现同比173.39%的增长,并在2023-2025年间、2025-2030年间分别实现37.31%、8.49%的年均复合增长。

2023年1月,国家卫健委等十部门共同印发《加速消除宫颈癌行动计划(2023-2030)》,呼吁加快推进我国宫颈癌消除进程,提出到2025年,试点适龄妇女宫颈癌筛查率达到50%;到2030年,适龄妇女宫颈癌筛查率达到70%。在多种政策“加持”下,HPV检测市场将迎来较快增长。

据凯普生物相关负责人介绍,凯普HPV检测试剂盒具有较高的灵敏度和特异度,除临床用于14种高危型HPV感染的辅助诊断之外,还可用于宫颈癌初筛、宫颈癌联合筛查和ASC-US人群分流,有利于促进HPV检测作为宫颈癌初筛手段的普及应用,减少细胞学漏诊或不必要的阴道镜检查,全面助力国家加速消除宫颈癌行动计划。

另外,依托“广东省人乳头状瘤病毒(HPV)相关疾病分子诊断工程技术研究开发中心”等研发创新平台,凯普生物不断丰富HPV检测领域产品线。2023年10月,公司“高危型人乳头状瘤病毒E6/E7区mRNA检测试剂盒(PCR-荧光探针法)”获三类医疗器械注册证书。凯普生物在荧光PCR熔解曲线平台的研发也取得重大突破,个体化用药产品“人ALDH2基因检测试剂盒(荧光PCR熔解曲线法)”“人MTHFR基因检测试剂盒(荧光PCR熔解曲线法)”“APOE和SLCO1B1基因多态性检测试剂盒(荧光PCR熔解曲线法)”等接连取得国家药品监督管理局颁发的《中华人民共和国医疗器械注册证(体外诊断试剂)》。

今年1月11日,凯普生物迎来开年第一证,其自主研发的人CYP2C9和VKORC1基因检测试剂盒(荧光PCR熔解曲线法),正式获得国家药品监督管理局(NMPA)颁发三类医疗器械注册证(注册证号:国械注准20243400054)。该试剂用于华法林药物的用药指导。

值得一提的是,2022年9月7日,国常会决定对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持,促进消费发挥主拉动作用,明确提及对医院在“设备购置和更新改造新增贷款,实施阶段性鼓励政策”的支持。9月13日,国常会确定专项再贷款与财政贴息配套支持部分领域设备更新改造,以实现扩市场需求、增发展后劲的目标。

而这波政策的暖风也有望吹响凯普生物,近年来,凯普生物通过加码智能设备的研发和生产,自主研发的多款检测仪器设备,包括全自动样品处理系统、全自动分类处理系统、全自动核酸提取工作站等,实现从样本到结果报告自动化运作,有效减轻检验人员工作量,也避免了感染传播风险。截止至今年9月,凯普智造的自动化仪器已服务全国超700家医院,进驻800多间实验室。

尽管对于大部分IVD企业来说,营收骤减是一记重拳。但不能否认的是,对于体外诊断板块的大幅下降,行业及市场并非没有预期。

业内早有人士预测,新冠相关业务不会长久,如何把握时机,将短期盈利投入到长期规划中,缩短公司整个战略规划的周期才是重中之重,而凯普生物的“三个凯普”战略规划确实让人眼前一亮。

基于凯普生物良好的经营基本面和活力,有券商如此预测凯普生物的业绩:基于公司核心业务板块分析,我们预计新冠核酸检测需求将大幅下降,从而对2023年表观业绩形成一定影响;但是后期有望恢复高速增长。