奥士康实控人是避税还是逃税?被曝存阴阳合同 关联往来大幅攀升警惕资金占用

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:奥士康实控人被举报采取“税务洼地+合伙企业架构”组合进行分红避税。值得注意的是,自2022年后,税务总局对合伙企业要求查账征收。奥士康实控人利用合伙企业架构模式,究竟是合理避税还是逃税?同花顺持股平台切换合伙企业架构模式出现追缴税款,对奥士康实控人是否具有参与价值?此外,公司出现巨额且异常的关联资金往来,警惕出现资金占用风险。

近日,奥士康实控人疑似被某大V举报利用合伙人架构模式进行避税。

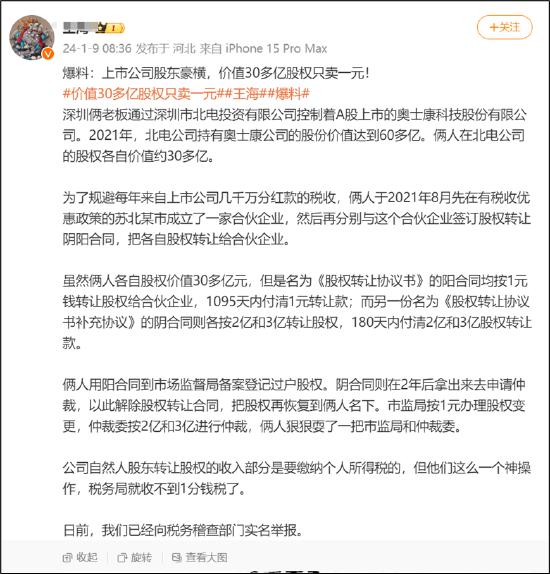

根据该大V举报内容,奥士康实控人为规避分红税收,在有税收优惠政策的苏北地区采取了合伙企业架构模式;与此同时,该大V指出,奥士康实控人为实施避税目的签订了阴阳合同,价值30多亿股权只卖一元。最后,该大V表示已经将相关问题向税务稽查举报。

来源:社区

对于奥士康实控人是否出现阴阳合同我们暂时无从验证其真伪,但根据公告发现,奥士康实控人的股权架构确实出现调整。

利用合伙架构模式进行税务筹划?

2021年11月16日,奥士康发布《关于控股股东股权结构变更》的公告。

公告显示,贺波女士、程涌先生与宿迁市利合企业管理合伙企业(有限合伙)(以下简称“宿迁利合”)签署股权转让协议,约定贺波女士将其持有的北电投资 59.94%股权转让给宿迁利合,程涌先生将其持有的北电投资 39.96%股权转让给宿迁利合。

来源:公告

宿迁利合成立时间为2021年8月,这似乎专门为变更合伙企业架构而设立。

来源:天眼查

需要指出的是,程涌、贺波夫妇通过”有限公司+自然人”持股架构模式控制上市公司奥士康。截至 2023年半年报末,程涌、贺波夫妇直接持有奥士康 19.54%股权,通过深圳市北电投资有限公司间接持有本公司 50.42%股权,程涌、贺波夫妇直接及间接共计持有奥士康 69.96%股权,为公司实际控制人。

至此,有人疑惑的是,为何公司突然将有限控股的模式切换为合伙企业控股模式?这背后是否存在大V所举报的避税动机?

首先,公司属于绝对控股型,上市公司分红将大部分流入实控人口袋。

奥士康2021年及2023年三季度进行了分红,合计分红金额近5亿元。需要强调的是,近5亿元的分红,大部分将被实控人分走。

公司2023年前三季度权益分配实施方案,每10股派发现金红利6.77元,合计派发现金红利2.15亿元,占同期归母净利润的比例为48.77%;2021年年度分红实施方案,以1.61亿股股本为基数,向全体股东每10股转增10股,派发现金红利17元(含税,税后15.3元),合计派发现金红利总额为2.74亿元,占同期归母净利比例为55.83%。

来源:wind

其次,公司有限公司架构控股模式或存在双重纳税问题。

在不考虑特殊政策等情况下,对于有限公司所得而言,第一,需要在公司层面缴纳25%的所得税,第二,公司将利润分配自然人股东后,股东还需要缴纳20%的个人所得税。因此,站在大股东角度,这种有限控股模式所得税综合税负在40%左右,存在双重纳税可能性。

那奥士康实控人将控股架构切换为合伙企业是否从技术层面能够达到避税目标呢?

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税2008] 159号)的规定, 合伙企业的所得采用的是“先分后税”的原则,合伙企业以每一个合伙人为纳税义务人.合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。换言之,合伙企业本身不产生纳税义务,最终纳税义务人穿透至法人或自然人。

与此同时,在合伙人架构模式下的以“低税率地区+核定征收”组合拳,可以实现低税负甚至不纳税等可能性。

业内人士表示,一般而言,合伙企业所得按照按生产经营所得缴纳5%~35%的个人所得税或按20%的税率缴纳个人所得税。若采取核定征收方式,合伙人的实际税负可能由35%将至3.5%或更低。一些地方政府出于招商引资等考量,存在很多的免税政策或财政返还的政策。与此同时,由于核定征收相关数据获取困难,整体而言核定征收相比查账征收税负要低。因此,不少企业利用地方税务洼地+核定征收方式进行避税现象。

颇为巧合的,奥士康实控人的合伙企业宿迁利合刚好设立在税务洼地江苏宿迁。我国税收洼地主要有霍尔果斯、江西萍乡、上海崇明等地区,其中江苏宿迁等经济开发区也在其列。公开资料显示,宿迁属于一级地方财政,增值税地方留存50%,所得税地方留存40%。政府为了吸引优质企业入驻产业园,将拿出增值税、企业所得税、个人所得税地方留存的80%来奖励企业,扶持企业发展。

税务洼地避税有风险?

大V举报内容显示,奥士康实控人疑似出现阴阳合同。

大V指出,“为了规避每年来自上市公司几千万分红款的税收,俩人于2021年8月先在有税收优惠政策的苏北某市成立了一家合伙企业,然后再分别与这个合伙企业签订股权转让阴阳合同,把各自股权转让给合伙企业。虽然俩人各自股权价值30多亿元,但是名为《股权转让协议书》的阳合同均按1元钱转让股权给合伙企业,1095天内付清1元转让款;而另一份名为《股权转让协议书补充协议》的阴合同则各按2亿和3亿转让股权,180天内付清2亿和3亿股权转让款。俩人用阳合同到市场监督局备案登记过户股权。阴合同则在2年后拿出来去申请仲裁,以此解除股权转让合同,把股权再恢复到俩人名下。市监局按1元办理股权变更,仲裁委按2亿和3亿进行仲裁,俩人狠狠耍了一把市监局和仲裁委。”

公司自然人股东转让股权的收入部分是要缴纳个人所得税的,大V更是表示,奥士康实控人上述操作后,税务局将收不到一分钱税收。

对于上述内容真伪性,目前无法求证。然而,颇为诡异的是,去年11月18日,公司又将合伙人持股模式恢复至2021年之前。贺波女士、程涌先生与宿迁利合就北电投资股权结构事项进行协议变更,变更前后公司控股股东北电投资的股权结构如下:

来源:公告

至此,令人疑惑的是,公司为何又再次将合伙人持股模式进行“切换”?

首先,合伙企业架构采取核定征收模式避税或被税务监管当局进行约束。根据《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)第一条规定,自2022年1月1日起,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税。

其次,税收返还等相关政策也在收紧。

根据公开资料,2021年12月21日,第十三届全国人民代表大会常务委员会第三十二次会议上,国家审计署的《国务院关于2020年度中央预算执行和其他财政收支的审计工作报告》明确提到,“会同税务总局、证监会等部门清理和规范地方违规返还税收行为”、“系统梳理违规返还税款异地引税、先征后返等虚假收入典型问题”、“组成多个联合调研组,重点就违规返还车船税、个人所得税、增值税等问题,分赴海南、福建、浙江、山东、安徽等地调研”、“违规返还税款造成财政收入流失”、“个人所得税核定征收存在漏洞,部分高收入人员借此逃税”、“严格规范税收优惠政策”等。

自此,国家新一轮(第三轮)的税收返还政策清理工作就此展开。

2021年,海南省人民政府办公厅印发了《关于规范产业扶持财税政策有关事项的通知》(琼府办〔2021〕18号),文中指出“各市县政府、各部门以及有关园区今后在制定招商引资、产业培育和扶持政策时,一律不得签订或出台与企业缴纳税收直接挂钩的扶持政策,要按照海南自由贸易港建设的要求,全力建设公平竞争、公开透明、可预期的投资环境,激发各类市场主体活力”。海南省成为了国内第一个明确叫停税收返还政策的省份。

2022年6月13日,国办印发了《关于进一步推进省以下财政体制改革的指导意见》(简称“20号文”),文中提及,“逐步清理不当干预市场与税费收入相挂钩的补贴或返还政策。”

最后,合伙企业模式或也存税收追缴风险,同花顺持股平台的股权架构切换或提供参考。

同花顺的员工持股平台凯士奥由采用的是公司形式变更合伙形式,后出现被追缴税情形。

公开资料显示,2020年,凯士奥迁址到北京,并在中关村完成企业的组织形式的转换,凯士奥从有限责任公司转换为有限合伙。随后,凯士奥重新迁址回到上海,目前全称为“上海凯士奥信息咨询中心(有限合伙)。据同花顺披露,凯士奥因“涉嫌在转换组织形式的过程中未申报缴纳相关税款”,被要求补税,需减持获得资金,据推算,凯士奥补税金额可能高达25亿元。

至此,令人疑惑的是,奥士康此前合伙企业架构模式下的分红,是否真的合理筹划避税,还是违规避税,到底有没有税务稽查风险?

可疑的非经营性资金往来暴露公司治理问题?

根据奥士康日前披露的《2023年半年度非经营性资金占用及其他关联资金往来情况汇总表》,奥士康与惠州奥士康间的非经营性资金往来期初余额为3.62亿元,在2023年上半年往来累计发生金额达到37.69亿元,偿还累计发生金额达38.45亿元,期末余额为2.86亿元。

然而,这笔非经营性资金往来不仅出现数据差错,同时与子公司的相关规模似乎并不匹配。

一方面,公司财报非经营性资金往来数据出现差错,或说明公司内控水平亟待提升。

根据公司更正公告显示,2023 年期初,公司应收惠州奥士康非经营性资金往来余额为 3.62 亿元,2023 年1-6 月累计向惠州奥士康支付金额为 29.70 亿元,累计收回金额为 30.45 亿元,期末余额为 2.86 亿元。

对于这数据的差错,公司称,发生额差异原因是财务人员统计失误,原发生额数据汇总到了2023年8月1日。

另一方面,上市公司与子公司惠州奥士康关联交易规模与其业务匹配较差。

据悉,惠州奥士康的产能自2022年起已逐步转移至湖南基地,其2023年上半年实现营业收入1.88亿元,净利润仅1247.72万元。而仅上半年,惠州奥士康与上市公司累计发生额高达近30亿元,这似乎与其1.8亿元的营收规模匹配性较差。

我们进一步发现,2021年及2022年惠州奥士康与上市公司关联往来与其营收规模大致量级相当。

企业预警通显示,2021年及2022年,惠州奥士康营收规模分别为13.13亿元、11.68亿元;而同期惠州奥士康与上市公司往来累计发生额分别为18.69亿元、13.2亿元。

来源:企业预警通

奥士康与惠州奥士康发生大额非经营性资金往来引来深交所的注意,深交所要求公司对其作出解释,并分笔列示往来款项的形成时间、往来资金的最终流向与用途。

值得注意的是,公司的合并内关联往来在持续攀升,2023年上半年,由年初的45.26亿元大幅攀升至65.45亿元,增幅为44%。奥士康2023年三季报显示,公司主营收入32.24亿元,同比下降4.17%;归母净利润4.41亿元,同比上升6.23%;扣非净利润4.07亿元,同比上升9.7%。可以看出,一边是公司的业绩负增长,另一边是公司关联交易往来在大幅增加。

来源:公告

至此,我们疑惑的是,公司如此异常的关联交易,是否可能诱发资金占用风险?持续攀升的关联交易往来是否合理?对此,我们将持续重点关注。