运达股份多轮融资难解超高负债率 风机产品竞争力堪忧出售过亿资产

出品:新浪财经上市公司研究院

作者:昊

1月11日晚,运达股份发布公告,拟向公司控股股东浙江省机电集团有限公司(以下称“机电集团”)发行股票不超过8464.33万股,发行价格为8.27元/股,募资总额不超过7亿元,全部用于补充流动资金。

运达股份表示,此次定增将补充公司主营业务发展所需的营运资金,以缓解资金压力,降低资产负债率,改善公司的资本结构,提高公司抗风险能力,进而提升盈利能力与经营稳健性。

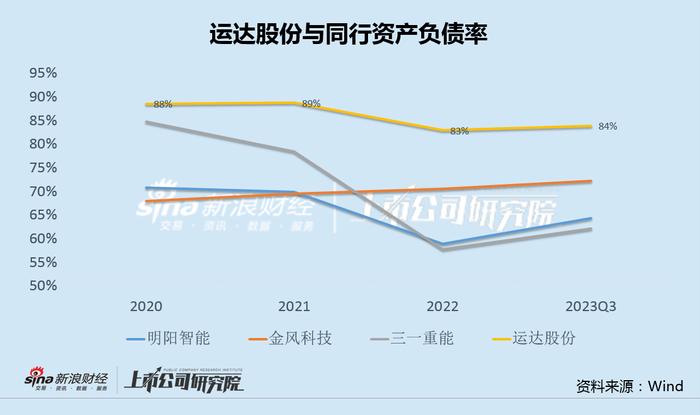

事实上,这已是运达股份上市4年多以来的第4次直接融资。此前,包括IPO、可转债和配股在内,运达股份已融资25亿,此番再次通过定增融资7亿,直接融资额将超过32亿,而公司目前市值仅70多亿。即便如此,运达股份的负债率也一直在80%以上,明显高于明阳智能、金风科技等同行。

此外,运达股份营收以风机销售为主,风电场开发为辅,但风机业务盈利能力相比同行长期偏低,2023年前三季度仍增收减利,产品竞争力堪忧;而风电场业务对资金要求又高,转型相对困难。

值得注意的是,赶在去年底之前,运达股份开始出售风电资产,以改善业绩和现金。不过,变卖资产显然并不是解决问题的长久之计。

上市四年多四种渠道直接融资 负债率长期高于80%

运达股份成立于2001年,前身是浙江省机电设计研究院和风能研究所,主业为风力发电机组的研发、生产和销售,风电场开发运营、 运行维护、备品备件供应,以及配套服务。

作为风电企业,资金一直是运达股份的“软肋”,自上市以来,公司一直未停止对外融资。

2019年4月,运达股份在创业板正式挂牌,公开发行7349万股,募集资金4.8亿元,扣除发行费用后,用于昔阳县皋落一期(50MW)风电项目、风能数据平台及新机型研发项目以及生产基地智能化改造,并补充流动资金。

2020年12月,运达股份发行可转债并在深圳证券交易所上市。本次可转债募资5.77亿元,用于昔阳县皋落风电场二期50MW工程项目、智能型风电机组产品系列化开发项目,并再次补充流动资金。

2022年11月,运达股份筹划了一年的配股计划实施完成。本次配股比例为30%,实际募集资金14.67亿元,所筹资金全部用于补充流动资金。

然而,即便运达股份不停向市场“伸手要钱”,也未能缓解长期困扰公司的高负债难题。

数据显示,自上市以来,运达股份资产负债率长期维持在80%以上的高位,并显著高于明阳智能、金风科技、三一重能同期负债率水平。

高负债下,运达股份的融资之路当然无法就此止步。此次,公司拟增发股票不超过8464.33万股,募资不超过7亿元,扣除发行费用后,再次全部用于补充流动资金。

算上这次的定增,运达股份上市四年多,直接融资额超过32亿,而公司目前全部市值仅70多亿。

风机主业竞争力堪忧 上市后首次出售大额资产

运达股份负债率长期居高不下,与公司疲弱的业绩和盈利能力密不可分。

2023年前三季度,运达股份实现营收41.97亿元,同比增长9.1%,归母净利润1.03亿元,同比下降37.5%,扣非后净利润0.47亿元,同比降幅达68.9%,延续增收减利态势。

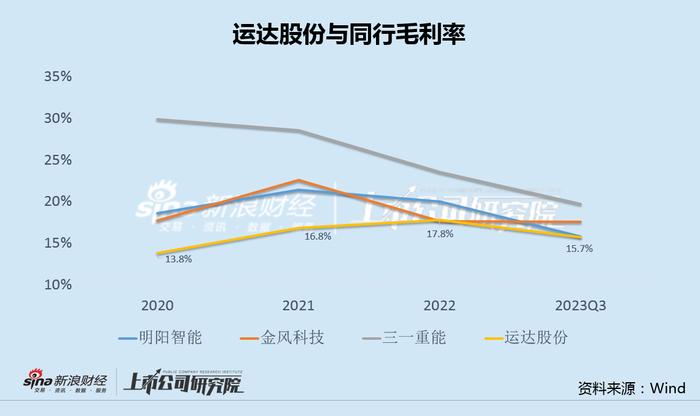

公司盈利能力也持续下行。去年前三季度,运达股份毛利率为15.72%,同比下降2.49个百分点;其中,第三季度毛利率为13.73%,同比下降3.08个百分点,环比下降3.40个百分点,加速下滑趋势仍未扭转。

横向来看,运达股份风机产品竞争力也欠佳。数据显示,2020年至2023年前三季度,运达股份毛利率分别为13.8%、16.8%、17.8%和15.7%,与几家同行相比,均处于最低水平。

不过,运达股份主业收入要从风机销售逐步转向利润率更高的风电场开发似乎并不容易。

据了解,风电整机商的盈利来源,一部分为制造业利润,一部分为风电场利润。而风电场投资建设需要占用大量资金,对企业的融资能力要求高。

同时,由于电价下降和平价时代的到来,风电场开发上的收益空间进一步压缩,若整体成本空间下降不足,补贴又不能及时到位,风电整机商投资运营过多风电场并不一定有利。因此,运达股份要想显著改善盈利能力垫底的局面并非易事。

2023年11月,运达股份公告称,拟通过浙江产权交易所以公开挂牌方式转让张北二台风力发电有限公司60%的股权,对应股权价值2.03亿元。这也是运达股份上市后首次出售大额资产。

2023年12月,上述股权以1.83亿元对价,转让给节能风电。

值得一提的是,2022年,标的公司张北二台风力发电有限公司实现营收6353万元,净利润234.4万元;2023年前10个月,实现营收5832万元,净利润897.3万元,利润大幅上升。

通过变卖风电资产,运达股份得以改善业绩和资金状况。不过,要解决经营难题,这显然不是长久之计。