【华西汽车】凌云股份:控股股东增持,机器人前景可期

来源: 市场资讯2025-04-10

1

► 事件

2025年4月9日,公司发布关于控股股东增持计划公告,本次增持计划拟增持总金额不低于8千 万元,不高于1亿元,且增持数量不超过公司总股本的2%,增持价格不超过19元/股,自本公告 披露之日起 6个月内实施本次增持计划。

2

► 热成型主业稳健,电池壳贡献增量

公司收购GNS韩方全部股权,提升在热成型零部件领域的市场占有率。2015年,公司收购德国WAG 公司,开展电池壳及其组件业务。目前,公司铝合金电池壳技术国内领先,是保时捷、宝马、奔驰 等主机厂的定点供应商。

3

►管路系统龙头,战略布局机器人+储能新赛道

公司是管道系统龙头,专注汽车流体管路、市政网系统。战新产业领域布局取得新突破,与华工 科技合作成立智能制造合资公司,作为人形机器人力传感器牵头单位,联合相关单位成立项目工 作组,推进项目开发。

投资建议

公司主业稳健,热成型+电池壳业务双轮驱动;并战略布局储能+机器人新业务,打开新成长空 间。维持盈利预测不变,预计2024-2026年营收分别为193.41、214.95、236.00元,归母净利 润为8.19、9.48、10.50亿元,EPS为0.87、1.01、1.12元。2025年4月8日收盘价12.93 元,对应2024-2026年PE为14.84、12.82、11.58倍,维持“增持”评级。

风险提示

行业竞争加剧超预期,价格战带来价格下降,出货量不及预期等。

特别声明

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

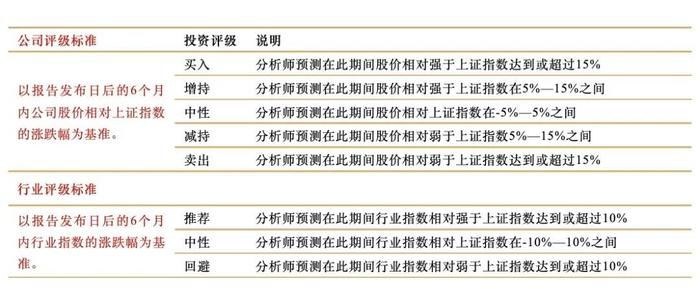

评级说明

报告信息

(转自:白宇汽车行研)