唱响A股好公司系列〡中芯国际:迎国产替代、AI兴起、消费电子政策刺激等多重利好,技术工艺突破只是时间问题!

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第三十八篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业——中芯国际。2024年三季度,中芯国际位居全球晶圆代工行业第三,在中国大陆企业中排名第一。

中芯国际集成电路制造有限公司(以下简称“中芯国际”或“公司”)成立于2000年,公司地址位于上海市浦东新区张江路18号。中芯国际于2004年3月在港股主板上市,股票代码为0981.HK。2020年7月在科创板上市,股票代码为688981。公司无实际控制人,股权相对分散,截至2024年三季度末,大唐控股(香港)投资有限公司持股比例为14.0%,鑫芯(香港)投资有限公司持股比例为7.7%股份,国家集成电路基金持股比例为1.6%。

中芯国际主营业务是从事基于多种技术节点和技术平台的集成电路晶圆代工业务,并提供设计服务与IP支持、光掩模制造等配套服务。公司主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

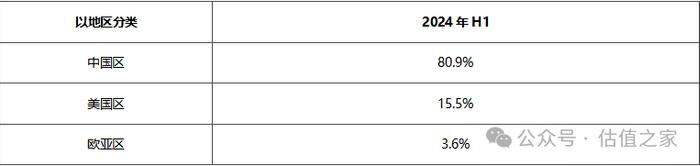

根据中芯国际2024年半年报数据,对于主营业务收入,以地区分类,各地区收入占比如下表所示,公司的收入大部分来源于中国区。

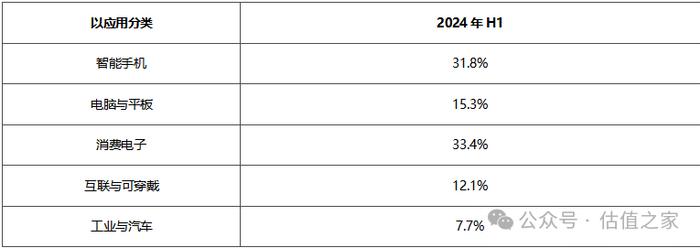

公司的业务按照类别大部分均是晶圆收入。对于晶圆收入部分,按照应用分如下表。公司代工的晶圆主要应用于消费电子、智能手机、电脑与平板等。

对于晶圆收入部分,按照尺寸分类如下表,主要是12英寸晶圆居多。

一、作为中国大陆晶圆代工的龙头,必然要为国产替代发挥其开拓和示范作用

据有关机构预测,2025年全球晶圆代工市场规模将达到1698亿美元,中国大陆晶圆代工行业虽然起步较晚,预计2025年中国大陆晶圆代工市场规模将达到1026亿元。我国作为全球最大的半导体消费市场之一,现阶段的半导体需求仍一定程度地依赖进口,国内产业链的上下游企业与全球头部企业在技术与规模化程度上仍存在较大差距,面临诸多挑战。随着新一轮科技创新举措的推动,行业具备较大的成长空间。在AI需求的推动下,智能化和高速运算性能的要求越来越高,再加上国补等各种的加持,会激发智能手机、个人电脑、穿戴类设备、消费电子等产品的换机潮,终端的需求具有较大的增长空间,另外因为地缘政治等不确定性,国产替代成为必然趋势,不管是成熟制程还是先进制程,中国大陆地区必然要走上国产替代之路。

作为中国大陆晶圆代工厂的龙头,中芯国际被寄予了厚望,不管是政策还是资金上,国家都给予了充分支持,从公司历年的研发投入、资本支出上我们也可以看出,公司是在积极追赶中。

现在中芯国际追赶台积电其实是在采取“差异化竞争+自主创新”双轨策略:短期依托国内市场需求和政策支持,巩固成熟工艺优势;长期通过技术突破(如国产EUV)、人才升级和资本投入,逐步缩小先进制程差距。尽管面临国际环境挑战,但若能在设备国产化、高端人才引进和新兴市场布局上取得突破,公司有望在5-10年内跻身全球第一梯队。

二、公司营运指标、现金流指标表现优秀

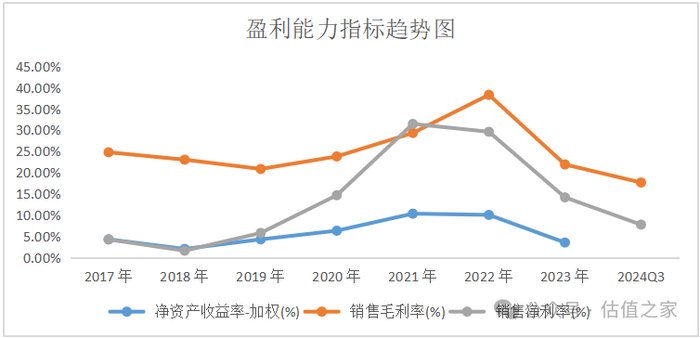

盈利能力方面:从2017年到2023年,中芯国际的ROE(加权)在1.99%~10.30%间。公司近三年的ROE分别为10.30%、10.01%和3.50%,目前与全球龙头台积电仍具有较大差距。从2017年到2024年三季度,中芯国际的销售毛利率在17.64%~38.30%,近三年一期毛利率分别为29.31%、38.30%、21.89%和17.64%,公司的毛利率近几年有先增长再下降的趋势。中芯国际的销售净利率在1.57%~31.44%,近三年一期销售净利率分别为31.44%、29.59%、14.14%和7.72%。毛利率和净利率等近些年下降的原因主要是因为半导体行业处于周期底部,市场需求疲软、行业库存较高,另外随着资本支出的投入和产能的扩充,折旧和摊销增加,在产能利用率不足的情况下,自然增加了成本和费用。

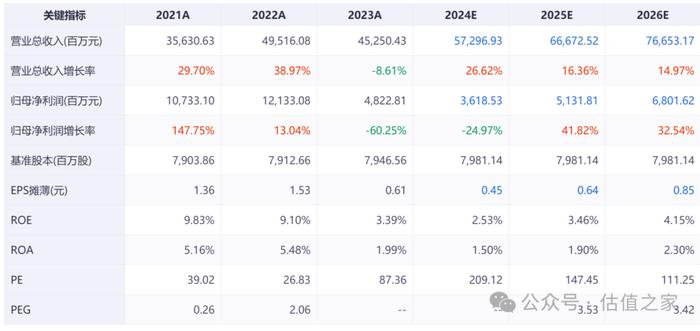

成长性方面:从2017年到2023年,中芯国际的营业收入从213.9亿元增长1.12倍至452.5亿元,CAGR为13.3%。2017年涨幅最大(+634.48%),2018年涨幅最小(+7.61%)。2023年降幅最大(-8.61%),2019年降幅最小(-4.34%)。营业收入自2022年达到峰值,随后便有所下降。

归母净利润从12.45亿元增长2.87倍至48.23亿元,2017-2023年间的CAGR为25.32%。其中2017年涨幅最大(+230.56%),2022年涨幅最小(+13.04%)。2023年降幅最大(-60.25%),2018年降幅最小(-39.98%)。

根据业绩预告,中芯国际2024年营业收入增长578亿元,同比增长27.7%,归母净利润为36.99亿元,同比下降23.3%,据披露主要是由于资金收益下降所致。

2017年到2024年三季度末,资产总额从779.26亿元增长3.25倍至3,309.55亿元;归母净资产从342.50亿元增长3.22倍至1,445.30亿元。

单位:亿元

营运能力方面:从2017年到2024年三季度末,中芯国际应收账款周转天数在22.34~51.10天,近三年一期分别为36.87天、33.46天、33.05天和22.34天;应付账款周转天数39.80~46.65天,近三年一期分别为45.36天、43.30天、45.59天和39.80天。公司的应收和应付周转天数相差不大,并且都较短。存货周转天数在82.6~166.47天,近三年一期分别为91.61天、123.22天、166.47天和154.78天。近三年一期净营业周期天数在83.12~153.93天。近几年存货周转天数变长,主要系因为行业处于下行周期,市场需求疲软;并且因为前些年芯片短缺,各企业积累了大量的芯片,消化已购买的库存需要时间,从而减少了采购;另外为了提高市场竞争力,中芯国际持续进行产能扩张,会提前采购和备货,导致存货增加,存货周转天数相对变长。

近三年一期,公司净利润现金含量分别为194.21%、301.58%、477.89%和453.19%,公司的经营净现流表现十分优秀。

偿债能力:从2017年到2024年三季度末,中芯国际的资产负债率在29.56%~43.58%,近三年一期的资产负债率分别为29.56%、33.89%、35.45%和33.44%,资产负债率不高。近三年一期流动比率在1.60~3.58,速动比率在0.75~3.17,速动比率低于1主要系因为流动资产中存货占比较大。

截至2024年三季度末,公司账面货币资金298.79亿元,一年内到期的非流动资产为178.35亿元(主要为定期存款),其他非流动资产为412.51亿元(主要为定期存款),短期借款8亿元,长期借款583.44亿元,一年内到期的非流动负债136.44亿元(主要系长期借款和应付债券)。尽管公司的资产负债率不高,但因为晶圆代工属于资本密集型行业,对资本支出需求较高,公司的较多资产也主要是固定资产、在建工程和存货等,资本支出一直在持续。当然公司采取这种存贷双高的模式也可以用来应对市场的不确定性,市场需求旺盛时,有足够的资金用于扩大生产、增加研发投入;在市场低迷时,也能依靠资金储备维持运营。

股利支付率:中芯国际所在的行业具有投资规模大、回报周期长的特点,公司对资金的需求量较大,也正因为如此,这些年公司一直未进行分红。同时,公司属于人才密集型产业,公司采取现金薪酬和股权激励的方式,以吸引和留住人才。

三、机构对公司未来预测较为乐观,市场也给予了它较高的估值,技术工艺突破、解决卡脖子问题只是时间早晚的问题

根据机构一致性预测,2025~2026年的营业收入分别为666.72亿元、766.53亿元,归母净利润分别为51.32亿元、68.02亿元。机构认为其未来2年会逐渐走出周期低谷,营业收入和归母净利润迎来一定增长。

截至2025年3月14日,中芯国际A股市场中的PB为5.24,从历史数据来看不算高,台积电的PB为6.9。中芯国际市值目前与台积电仍有较大差距,待其技术工艺突破、市占率提高、盈利能力提高时,那么市值差距的缩小就是自然而然的事情。

估值之家认为,随着AI的兴起和国家对各种消费电子的政策刺激,中芯国际有望走出周期低谷,至于技术工艺和被卡脖子的光刻机设备等问题,假以时日,中芯国际和其他半导体公司一定会逐步突破,推动国产化替代并影响全球,成为下一个震惊全球的deepseek!