【国海医药 | 泽璟制药】2023年中报点评:多纳非尼放量迅速,杰克替尼和重组人凝血酶兑现可期

转自:国海研究Healthcare

事件:泽璟制药于8月26日发布2023年中报:2023H1实现营收2.20亿元(+108.66%),主要系多纳非尼片商业化推广稳步推进,医保准入医院和双通道药房覆盖面持续扩大,销量同比增长;归母净利润-1.14亿元,亏损同比减少1.33亿元;扣非归母净利润-1.30亿元,亏损同比减少1.33亿元。销售费用1.18亿元(+29.58%),研发费用2.20亿元(-13.73%)。

多纳非尼商业化稳步推进,有望持续放量。核心产品多纳非尼2021年6月获批肝癌,2022年8月获批甲状腺癌。公司继续积极推进多纳非尼片进入医保双通道的工作,截至2023年6月30日已进入医院833家、双通道药房744家,在全国的覆盖范围进一步扩大,为后续销售持续放量奠定基础。

杰克替尼研发进展顺利,中、高危骨髓纤维化NDA已获受理。2022年10月,杰克替尼治疗中、高危骨髓纤维化的NDA申请已获NMPA受理,成为首个提交NDA的国产JAK抑制剂;杰克替尼用于芦可替尼不耐受的IIB期临床试验已经完成随访,结果达到预设终点;用于芦可替尼复发/难治骨髓纤维化的IIB期临床试验已经完成随访,结果良好。此外,公司还开展杰克替尼用于重症斑秃(III期)、中重度特应性皮炎(III期)、强直性脊柱炎(III期)、特发性肺纤维化(II期)、中重度斑块状银屑病(II期)等自免疾病的临床试验。杰克替尼治疗骨髓纤维化获得FDA的孤儿药资格认定,正在美国开展I期临床。

重组人凝血酶已递交BLA,有望填补国内市场空白。该药品是中国首个完成III期临床并提交上市申请的重组人凝血酶产品,BLA申请已于2022年获受理,有望2023年下半年获批。该产品具有高效止血作用和安全性好等特点,具备广泛应用于外科止血的巨大潜力,有望填补国内市场空白,满足迫切的临床需求。

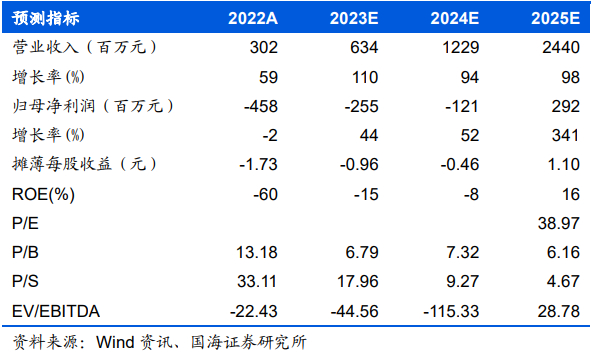

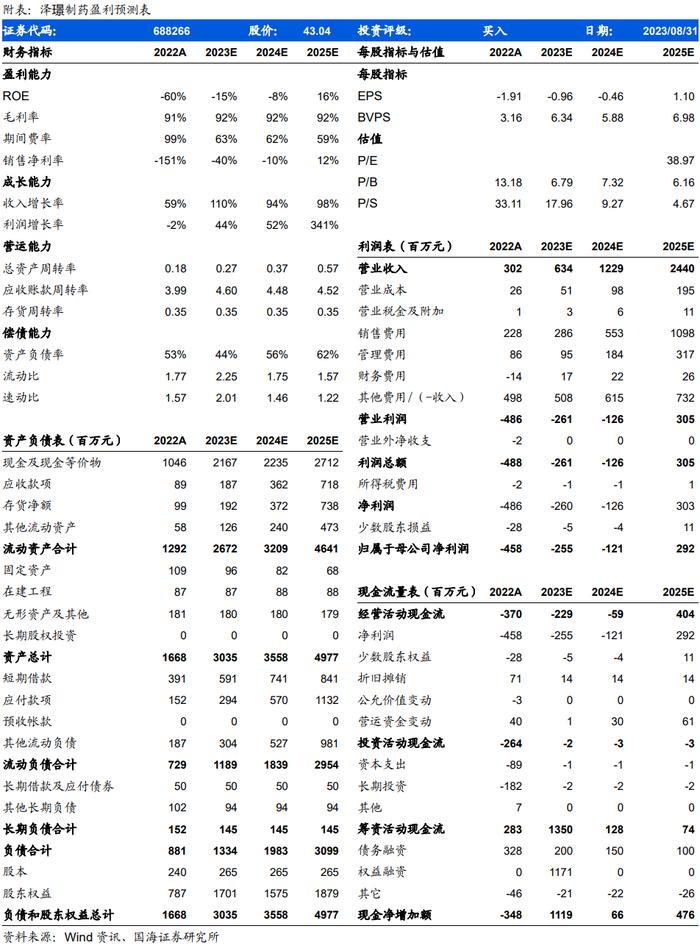

盈利预测和投资评级:我们预计公司2023-2025年收入分别为6.34/12.29/24.40亿元,同比增长110%/94%/98%。公司研发管线不断兑现,商业化进展顺利,成长性较好,首次覆盖,给予“买入”评级。

风险提示:产品研发进展不确定或滞后的风险,商业化不及预期的风险,竞争格局加剧的风险,药品降价风险,政策风险等。

证券研究报告:《泽璟制药(688266)2023 年中报点评:多纳非尼放量迅速,杰克替尼和重组人凝血酶兑现可期》

对外发布时间:2023年9月1日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:孔维崎

SAC编号:S0350122020035

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。