2024开年重磅A收A,迈瑞医疗超66亿现金收购惠泰医疗

正文字数:5733字精读时间:6-12分钟

2024年1月28日晚间,国产医疗器械巨头迈瑞医疗(300760.SZ)与电生理领域国产龙头惠泰医疗(688617.SH)同步公告,迈瑞医疗拟通过“协议受让+原实控人放弃表决权”方式,以自有资金66.5亿元收购惠泰医疗控制权,快速布局心血管领域细分赛道。交易完成后,迈瑞医疗及其一致行动人持有惠泰医疗24.61%股份,李西廷和徐航将成为惠泰医疗的实控人。

龙年伊始,这笔重磅交易无疑是市场最受关注的并购交易——该笔交易是科创板首单“现金A收A”案例。在医疗行业及资本市场低迷期,迈瑞医疗以大手笔、高溢价第一次收购A股上市公司,无疑是给市场注入一针强心剂。此外,本次交易浮现出两家知名投资机构,分别为启明创投和晨壹投资。两家机构在交易中扮演的角色不尽相同——启明创投作为惠泰医疗Pre-IPO财务投资人,通过本次控制权交易实现退出,相较二级市场减持,额外获取了30.67%的收益率;晨壹投资则是作为迈瑞医疗CVC的合作伙伴,先在二级市场增持标的公司股份再通过出售给迈瑞医疗以实现收益并退出。或许可为一级市场投资人提供一条通过并购实现退出的新思路。

切入心血管耗材超级赛道

迈瑞医疗系我国医疗器械领域的综合龙头,从最初以监护仪起家,到逐步进入血球、超声等领域,构建起了以生命信息与支持、体外诊断、医学影像为主导的三大产线,并不断在这三大产线里横向拓展了更多的细分赛道,其中近十年布局的化学发光和微创外科都已成为了公司增长的重要驱动力。

迈瑞医疗的目标是2025年跻身全球前二十医疗器械企业,并力争在未来获取更高的行业地位。迈瑞医疗目前已布局的领域主要为医疗设备和体外诊断,但在高值耗材领域的布局十分有限。全球医疗器械前十的企业中有超过一半以高耗材业务为主导,且耗材类产品未来将长期快速增长,因此切入高耗材领域是迈瑞医疗的重要发展战略方向之一。

据公开信息,全球心血管领域的市场规模达到560亿美元,在全球及国内医疗器械市场规模中均排名第二,仅次于体外诊断,且受到人口老龄化的影响,再加之手术渗透率低、手术技术仍在持续迭代升级,心血管领域的市场增速显著高于其他领域。在中国,心血管领域产品如电生理等市场规模大、渗透率相对较低、国产替代空间大,国内还未形成具备高市占率的龙头企业。

细分领域的可及市场空间而言,电生理全球可及市场空间超过100亿美元,其中国内超过100亿元人民币;冠脉通路和外周血管介入产品全球可及市场空间超过200亿美元,其中国内超过150亿元人民币,进入这些领域可以极大拓展迈瑞医疗的可及市场空间。就行业竞争格局而言,国内电生理市场中外资厂商合计市占率接近90%,高端产品仍以外资品牌为主,主要厂商包括强生、雅培、美敦力。冠脉通路器械国内市场格局已逐步实现由外资品牌主导向国产品牌崛起的转变,整体市场虽然还有部分差距,但在细分产品领域,部分国产器械已取得领先地位,外资厂商合计市占率超过60%,主要厂商包括泰尔茂、美敦力、雅培、麦瑞通和波士顿科学。外周血管介入器械市场均以外资主导为主,合计市占率超过60%,主要厂商包括美敦力、波士顿科学和雅培。

此次收购惠泰医疗正是迈瑞医疗布局耗材领域、切入心血管相关赛道的重要举措。惠泰医疗是国内心血管领域的细分龙头企业,聚焦电生理、冠脉通路、外周血管介入等心血管核心细分领域——在电生理领域有多项首次、技术领先的产品;已构建了完整的冠脉通路产品线;在外周血管领域,优先在肿瘤栓塞和血管治疗的通路器械发力,尤其在肿瘤栓塞领域,微导管、造影套件已经取得明显竞争优势。多项研发产品填补了国产临床空白,并已在国内客户端取得一定的认可度。

迈瑞医疗与惠泰医疗在研发、营销、生产制造等多个环节均存在协同性。例如,心脏电生理领域的设备和耗材强相关,尤其是在三维电生理领域,设备与耗材是配套使用的。在迈瑞研发体系的助力下,惠泰医疗的三维标测系统、射频消融仪等原有基础相对薄弱的设备领域有望得到显著补强,未来房颤领域国产化率的提升有望得到显著加速。另外,迈瑞医疗在超声、心电监护等设备领域的优势也能有效赋能惠泰医疗的电生理和血管介入业务。除了协助优化业务,出海也是惠泰医疗发展的战略方向,但2022年海外营收占比仅11%,而海外空间数倍于国内市场。而迈瑞医疗在全球均有布局,未来可借助迈瑞医疗的营销平台,加快推动海外业务的发展。

惠泰医疗自2021年上市以来保持业绩高速增长,2021年和2022年归母净利润分别为2.08亿元、3.58亿元,同比增长87.70%、72.19%。2023年预计实现归母净利润为5.10亿元至5.65亿元,同比增长42.45%至57.81%。

通过本次交易,迈瑞医疗将构建“迈瑞医疗设备+惠泰医疗耗材”的新格局,利用自身在医疗器械领域的积累及全球营销资源覆盖优势,助力惠泰医疗优化产品性能、提升其业务的全球化布局。未来,迈瑞医疗将以此为基础,横向拓展其它耗材领域,以提升公司整体竞争力。

前期布局:迈瑞医疗携手晨壹投资组建产业基金,二级市场增持惠泰医疗

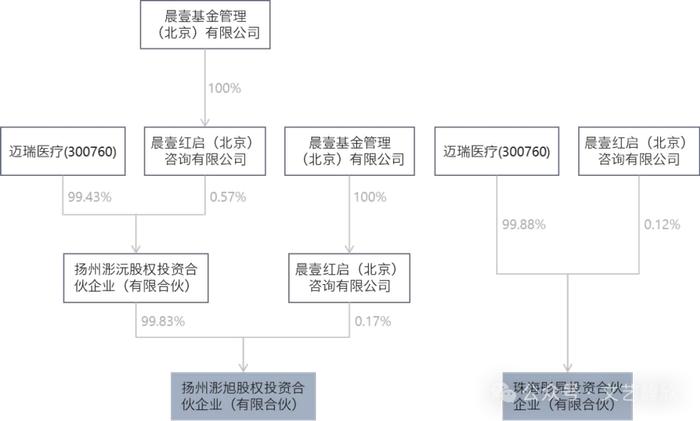

2023年5月,迈瑞医疗以增资方式与晨壹基金管理(北京)有限公司(以下简称“晨壹投资”)共同投资扬州浵沅股权投资合伙企业(有限合伙)(以下简称“扬州浵沅”)、珠海彤昇投资合伙企业(有限合伙)(以下简称“珠海彤昇”),投资方向主要为医疗健康产业优质股权投资机会。以下为扬州浵沅与珠海彤昇的股权结构:

紧接着,珠海彤昇首次出现在惠泰医疗2023年中报的前十大股东,并以通过二级市场增持方式持有惠泰医疗3.03%股份成为其第一大流通股股东;2023年三季度,珠海彤昇增持至其3.49%股份。同一时期,扬州浵沅于2023年5月新设主体——扬州浵旭股权投资合伙企业(有限合伙)(以下简称“扬州浵旭”)。扬州浵旭通过二级市场方式持有惠泰医疗1.40%股份。即本次交易前,“迈瑞医疗+晨壹投资”已合计持有惠泰医疗4.89%股份,逼近5%的举牌线。此时,惠泰医疗上市未满三年对应大股东股份尚在法定锁定期内,收购方无法通过股份转让方式实现控制权变更。而若选择在二级市场上举牌,可能会引发市场异动,大幅提高交易成本。

本次交易:时机成熟,协议收购惠泰医疗控制权

01

交易概述

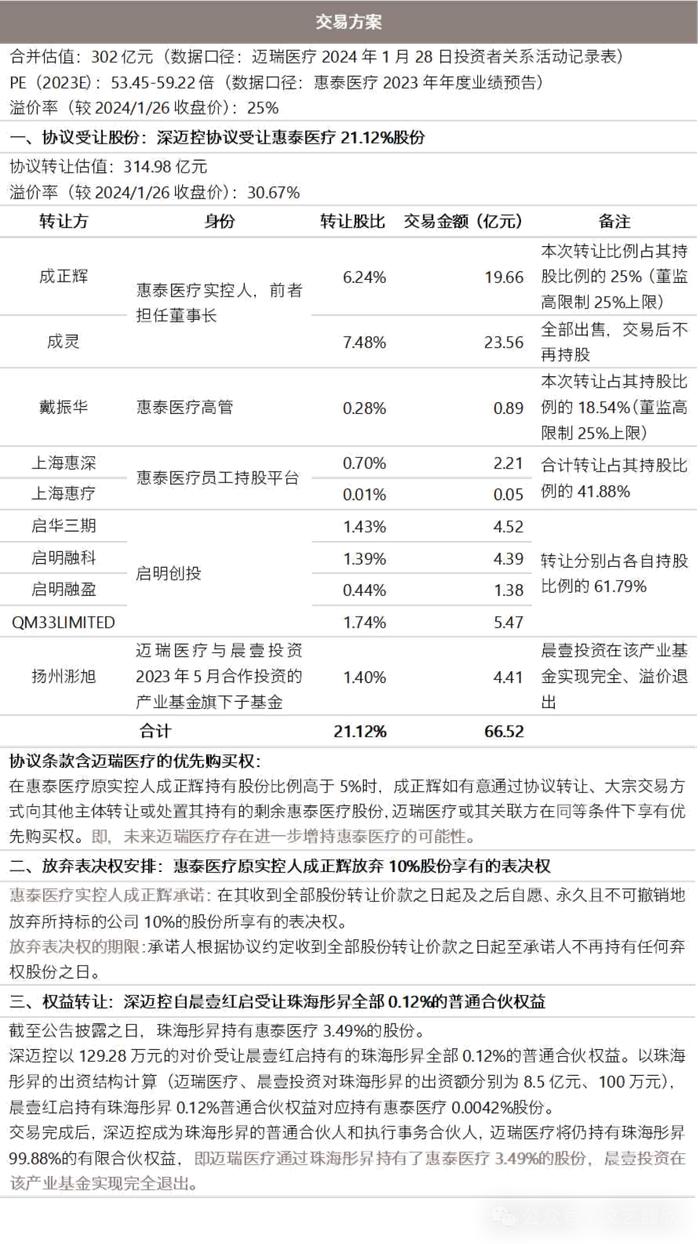

2024年1月27日惠泰医疗公告,公司上市满三年,实控人成正辉及成灵合计持有的上市公司32.46%股份已满足解禁条件。间隔短短2日,惠泰医疗便公告上市公司控制权拟发生变更。本次控制权交易采取的是“协议受让+原实控人放弃表决权”方式。迈瑞医疗本次收购标的公司的合并估值为302亿元,对应1月26日收盘价的溢价率为25%。

具体来说,迈瑞医疗通过全资子公司深圳迈瑞科技控股有限责任公司(以下简称“深迈控”)以471.12元/股协议转让方式以收购惠泰医疗21.12%股份,合计交易对价为66.52亿元。本次被收购的股份来自于标的实控人、高管及员工持股平台,启明创投,迈瑞医疗与晨壹投资组建的产业基金。同时,惠泰医疗实控人成正辉承诺将自愿、永久且不可撤销地放弃所持惠泰医疗10%的股份所享有的表决权。在本次协议转让的同时,深迈控拟以129.28万元受让晨壹投资旗下的晨壹红启(北京)咨询有限公司(以下简称“晨壹红启”)持有的珠海彤昇全部0.12%的普通合伙权益,对应惠泰医疗0.0042%股份(本次控制权转让与珠海彤昇交易合称为“本次交易”)。

交易完成后,迈瑞医疗子公司深迈控及其一致行动人珠海彤昇将成为惠泰医疗控股股东,合计持有股份比例为24.61%,实控人变更为李西廷和徐航。惠泰医疗原实控人成正辉继续担任公司副董事长及总经理职务,持有股份比例为18.72%,对应表决权比例为8.72%。启明创投(包含QM33LIMITED)持有股份比例为3.09%。

“大A收小A”的本质是遵从“马太效应”,行业龙头上市公司在手握更丰富的资源、储备充裕资金、拥有更强大的融资能力的禀赋下,以产业方角色收购优质资产,补齐产业链条及拓展可及市场空间,而不单单从零开始漫长地构建业务布局。作为2008年来已完成近20起全球并购的迈瑞医疗而言,对此番并购的商业逻辑及估值想必是接受的。但市场上也有声音对迈瑞医疗的高溢价并购存在质疑,对此迈瑞医疗给出了两点理由:其一是此次交易是切入心血管赛道的长期产业布局而非财务性投资;其二是溢价收购控制权是常见操作。相关医药交易案例的市场平均溢价率超30%。此外,对照迈瑞医疗在2021年收购海外医疗公司的市盈率达82.95倍,本次收购PE在53.45-59.22倍区间也显得不那么贵了。

02

投资机构的退出新路径

近些年注册制的推行、上市公司数量持续扩容、投资趋于同质化,一级市场投资机构的焦虑点已然从募资端切换至退出问题。尤其是自去年“827”收紧IPO后,投资机构想通过IPO退出愈发的困难。从本次交易看,“并购退出”为投资机构开辟了新路径。

(1)晨壹投资:迈瑞医疗CVC的合作伙伴,如何实现退出

晨壹投资作为并购基金,主要扮演的是迈瑞医疗CVC的合作伙伴。具体来讲,早在2023年二季度至三季度,“迈瑞医疗+晨壹投资”合作的珠海彤昇与扬州浵旭两个主体通过二级市场合计持有惠泰医疗4.89%股份。在本次交易中,晨壹投资在两个主体的退出路径是基本一致的,均通过深迈控直接或间接协议收购主体持有的惠泰医疗股份而实现退出、获得收益。即,晨壹投的收益来源于日常的管理费及本次退出的投资收益。

不同的是标的公司的交易市值及迈瑞医疗收购的主体范围,深迈控直接收购扬州浵旭持有的惠泰医疗1.40%股份,意味着除了晨壹投资,扬州浵旭上层股东迈瑞医疗亦将获得资金退出,且对应标的公司交易市值为314.98亿元;而对珠海彤昇持有的惠泰医疗3.49%股份,深迈控仅以129.28万元收购了晨壹红启持有的珠海彤昇0.12%普通合伙权益,保留了迈瑞医疗持有珠海彤昇99.88%的有限合伙权益。

这种方式可以视为晨壹投资协助迈瑞医疗寻找到A股市场的优质投资标的,借助迈瑞医疗强大的资金实力与资源调动能力,短短不到一年,通过并购实现快速退出的新方式。

(2)启明创投:财务投资人的退出伴随享有额外高回报率

投资机构固然能通过二级市场集中竞价减持股份实现退出。但若能在控制权交易中扮演重要角色,也可以拥有以更高收益率退出的选择权。

由于惠泰医疗的股权集中度不高,交易前实控人合计持有其32.46%股份。且囿于实控人成正辉担任上市公司董事长,即便联合公司高管、员工持股平台一同转让,可转让股份比例的上限仅为15.81%。该情景下,交易后实控人成正辉将仍持有16.64%股份,无法实现上市公司控制权的变更。

因此作为交易的亮点之一,交易中引入了启明创投(惠泰医疗Pre-IPO财务投资人)作为股份转让方之一,转让其持有的5.00%股份,在转让价格方面与原实控人保持一致,即亦享有30.67%的控股权溢价率。启明创投参与本次交易,一方面为上市公司控制权交易方案提供了行之有效的解决路径,另一方面为自身获取了较竞价减持更高的回报率。当上市公司控制权交易面临因股份比例不足而无法完成的情况,或许可以考虑拉投资机构入局看是否能另辟蹊径。

附:

以下为交易协议中部分条款的安排,供参考:

1、对晨壹投资的支付及股份转让过户安排不同

晨壹投资:迈瑞医疗方以各交易对手方持有上市公司股份过户登记作为支付价款的重要先决条件之一,股份过户后方可一次性将股份转让价款支付至晨壹投资方。即,先完成股份过户后再支付股份转让的全部价款。

其余交易对手方:除了QM33(境外投资主体),分两次支付股份转让价款。在获取反垄断审批、交易所同意等前提条件下,由迈瑞医疗方先支付第一笔款项。第二笔款项的支付以首笔转让价款支付完成、股份已过户登记作为必要条件。

2、惠泰医疗的董事会构成:原实控人在董事会仍享有较大话语权,继续担任副董事长兼总经理

惠泰医疗的董事会成员由9名成员构成,包括:非独立董事6名,独立董事3名。其中:(i)4名非独立董事和1名独立董事应由迈瑞医疗方推荐;(ii)2名非独立董事和2名独立董事应由成正辉推荐。

标的股份转让完成后(不包含晨壹投资所持有股份),惠泰医疗董事长和法定代表人均应由迈瑞医疗方提名的人士担任,并拟由成正辉担任副董事长兼总经理。