森鹰窗业:7月24日接受机构调研,江海证券、东北证券等多家机构参与

证券之星消息,2024年7月24日森鹰窗业(301227)发布公告称公司于2024年7月24日接受机构调研,江海证券、东北证券、中国中金财富证券、投资者参与。

具体内容如下:

问:请公司一季度净利润亏损的主要原因是什么?

答:受气候、法定节假日、消费习惯及意愿、建筑工程及装饰装修行业施工周期等因素影响,一季度通常为窗行业的传统淡季。公司一季度主营业务收入占全年比重较低,过去几年平均占比约10%左右。华北、华东、东北等区域一季度为冬季施工期,由于气温较低,结构胶等胶体辅材的固化强度,户外安装作业安全,生产交付及运输等均对安装、验收进度产生影响。一季度收入占比较低,但相关成本、费用分摊相对较高,因此出现亏损。

问:请公司今年在文旅方面的宣传工作有哪些?

答:为响应省市政府有关推动旅游业发展倡议,针对“尔滨”旅游出圈热潮,公司曾在松花江江面免费搭建玻璃驿站并举办了系列品牌宣传活动,今年公司将继续围绕哈尔滨的冰雪文旅IP开展其他相关活动。同时,公司正在开展本届亚冬会场馆室内装饰装修环保管控材料品牌白名单的申报工作,也将积极参与、争取与本届亚冬会的其他相关合作。森鹰窗业多年来秉持“极限降耗、极美生活”的企业使命,致力于研发制造性能优异的节能窗产品,以创新技术驱动绿色零碳生活。作为一家位于亚冬会举办地的公众公司,公司希望能够为哈尔滨文旅产业的持续发展、城市经济振兴做出一定的积极贡献。

问:请股价下跌,公司如何进行市值管理?

答:公司高度重视投资者报,首先公司将立足主业,努力提升经营业绩,结合当前的外部市场环境和自身战略,将“品类扩张、渠道多元化、出海业务”作为下一阶段的重点工作。同时,基于对公司未来持续发展的坚定信心及对公司价值的认可,公司及相关主体积极开展了股份购及股份增持计划。同时,公司披露了《未来三年股东报规划(2024-2026年)》,在兼顾可持续发展的前提下,实行积极、持续、稳定的利润分配政策。公司上市以来,始终坚持聚焦主业,着眼长远,积极拓展渠道和产品,提高在细分行业中的竞争能力,并落实和践行“以投资者为本”理念,以期增进市场认同和价值实现。

问:请公司研发投入占比是多少?

答:公司2023年度研发投入占营业收入的比例为3.44%。公司一直坚持创新驱动发展的理念,持续进行研发投入。目前,公司已建立了较为完善的研发管理体系,并持续围绕市场需求及行业技术发展方向进行技术研发与积累,取得了多项成果。

近年来,除节能铝包木窗、幕墙及阳光房产品外,公司也在不断丰富产品品类及延伸产业链。在品类上,陆续推动铝合金窗、节能UPVC窗及其他节能窗产品的研发与创新。在产业链延伸上,公司将研发设计延伸至上游供应链端,包括中空玻璃深加工、实木集成材深加工,未来的型材挤出等。未来,公司将通过不断的技术研发和设计创新,满足更多客户群体对节能窗产品的差异化需求,持续增强公司核心竞争力。详细情况请您关注公司最新的产品发布会、官方媒体或相关公告。

问:请公司如何应对地产行业下行带来的影响?

答:虽然公司大宗业务客户主要以改善性地产项目、绿色建筑及超低能耗建筑项目等为主,但近几年受下游房地产行业影响,公司部分大宗业务项目整体施工交付进度晚于预期,进而导致收入确认存在一定滞后。面对该行业现状,公司在市场战略和大宗业务自身,主要采取以下应对措施

首先从市场战略角度,公司一直在通过品类扩展和渠道多元化,努力发展经销商销售渠道,提升零售业务收入占比。其次,从大宗业务本身的健康发展、可持续发展上1、增加与大型国有房地产企业的深度合作。不断增加在公用建筑(非住宅)项目的营销力度,B端客户群从原来以住宅项目为主,逐渐增加产业园、企业事业、教育医疗、商业中心等公共建筑项目占比;2、从传统的大宗业务优势区域(华北、东北、华东等)向南部、西部区域拓展大宗业务客户;3、积极拓展款条件较好的小型大宗项目,即通过经销商等合作渠道来获取并合作完成的大宗项目,2023年该项业务已取得一定成绩;4、继续严格控制应收账款风险方面保持稳健的发展战略,在投标或商务谈判前或过程中,重点关注大宗业务客户的股东背景、资信情况等,严格控制付款比例、付款进度、付款方式等条款,不断完善应收账款事先、事中和事后的全流程控制措施;5、积极把握未来的几个市场机会,包括未来住房消费逐步走向以改善性需求为主导的市场机会,在3060双碳战略背景下为低碳建筑及绿建建筑项目配套的机会,未来城市更新和改造的机会。结合上述市场机会,目前公司也在积极开发和推出更具性价比的铝包木窗、铝合金窗和新塑窗产品。

森鹰窗业(301227)主营业务:定制化节能铝包木窗研发、设计、生产及销售。

森鹰窗业2024年一季报显示,公司主营收入8856.96万元,同比上升3.22%;归母净利润-176.06万元,同比上升68.59%;扣非净利润-884.06万元,同比下降7.76%;负债率19.58%,投资收益-7.74万元,财务费用-395.78万元,毛利率16.04%。

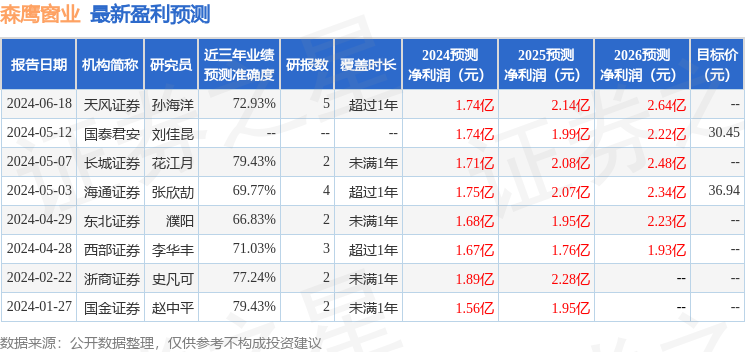

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为32.09。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1082.35万,融资余额增加;融券净流出7.64万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。