国科天成:拟首发募资5亿元投建光电产品研发及产业化等项目 8月12日申购

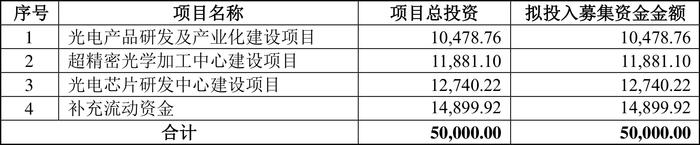

中证智能财讯 国科天成(301571)8月2日披露招股意向书。公司拟在创业板公开发行4485.65万股,募集资金5亿元,投建光电产品研发及产业化建设项目、超精密光学加工中心建设项目、光电芯片研发中心建设项目,并补充流动资金。本次发行初步询价日期8月7日,申购日期8月12日。

根据招股书,国科天成是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书、装备承制单位注册证书、武器装备质量体系认证证书等军工业务资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。除光电业务外,公司还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

公司光电业务主要定位于产业链中游,下游客户以军工配套企业、民用整机或系统制造商为主。公司主要为客户提供制冷型红外机芯、整机、电路模块等红外产品,销售制冷型探测器、镜头等零部件,并接受客户委托提供红外成像等光电领域的研制开发服务,产品和服务主要用于边防及要地侦查监测设备、光电吊舱、卫星光学载荷、红外导引头、执法装备、商业航天、科学研究等对性能要求较高的军用领域及特种领域。此外,公司还推出了以红外瞄具机芯及整机为代表的非制冷红外产品,主要面向户外狩猎、户外观测等对性价比和便携性要求较高的应用场景。

公司在立足于红外产业链中游的同时,持续向上游核心器件领域拓展并取得多项重大进展。在制冷红外领域,公司经长期布局和人才引进,已于2023年成功研制出T2SL制冷型探测器并开始自建产线。T2SL探测器是目前红外行业最前沿的探测器技术之一,公司作为国内极少掌握该项技术的红外企业之一,将有力提升在国内制冷红外领域的市场地位和竞争力。在非制冷红外领域,由于国内非制冷红外市场竞争相对激烈且下游领域客户对价格敏感度较高,公司已于2023年研制出一款高性价比的非制冷型探测器,将有力提升公司非制冷红外产品的性价比和市场竞争力。在精密光学领域,公司使用自有资金为子公司天桴光电投资建设了一条精密光学加工线,具备了镜片精密加工能力并设计开发了多款镜头产品,将有效提升公司在光学领域的竞争力。

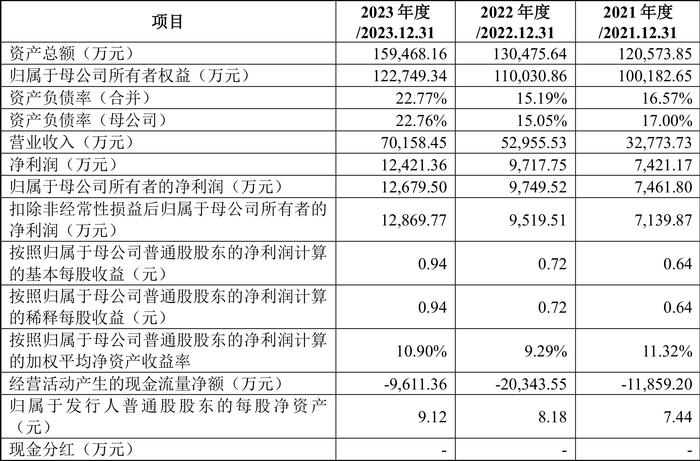

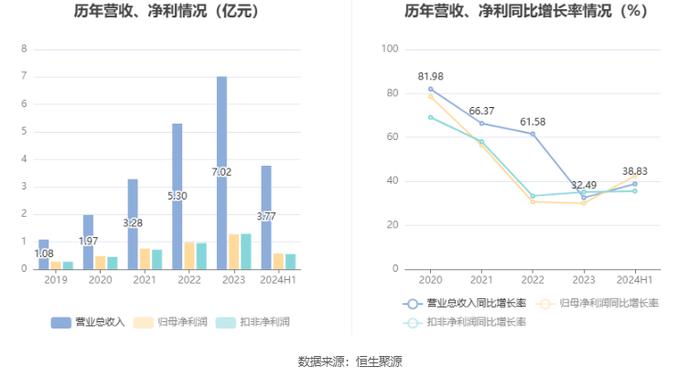

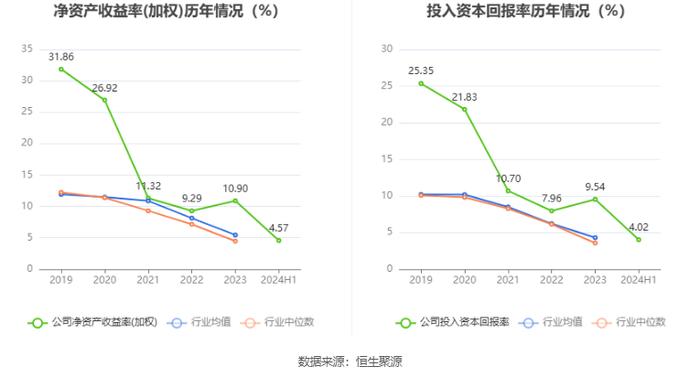

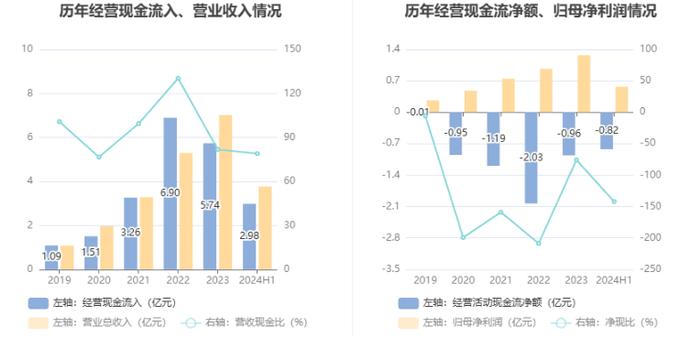

2023年,公司实现营业收入7.02亿元,同比增长32.49%;归母净利润1.27亿元,同比增长30.05%;扣非净利润1.29亿元,同比增长35.19%;经营活动产生的现金流量净额为-9611.36万元,上年同期为-2.03亿元;基本每股收益为0.94元,加权平均净资产收益率为10.9%。

2024年上半年,公司实现营业收入3.77亿元,同比增长38.83%;归母净利润5735.73万元,同比增长42.43%;扣非净利润5452.23万元,同比增长35.55%。

2024年1-9月,公司预计实现营业收入6.33亿元,同比增长43.79%;归母净利润1.12亿元,同比增长47.86%;扣非净利润1.09亿元,同比增长44.98%。

截至2023年末,国科天成三年营业总收入复合增长率为52.71%,在其他专用设备行业已披露2023年数据的87家公司中排名第1。三年净利润复合年增长率为38.5%,排名12/87。

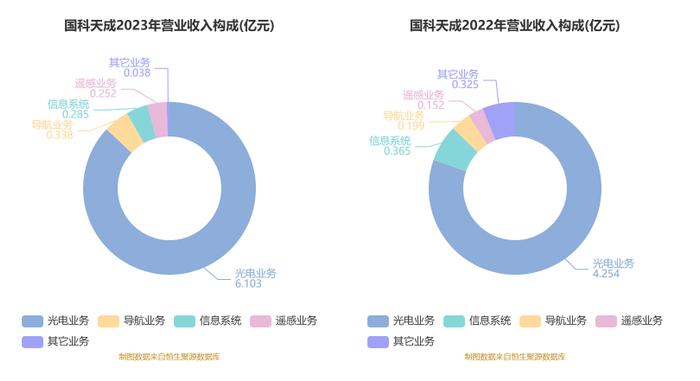

分产品来看,2023年公司主营业务中,光电业务收入6.1亿元,占营业收入的86.99%;导航业务收入3383.9万元,占营业收入的4.82%;信息系统收入2845.51万元,占营业收入的4.06%;遥感业务收入2517.24万元,占营业收入的3.59%。

截至2023年末,公司员工总数为183人,人均创收383.38万元,人均创利69.29万元,人均薪酬35.31万元,较上年同期分别增长37.55%、35.03%、17.97%。

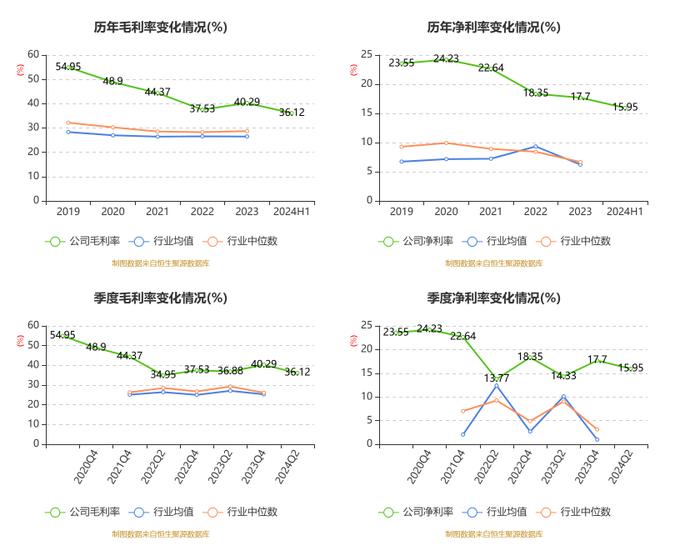

2023年,公司毛利率为40.29%,同比上升2.76个百分点;净利率为17.7%,较上年同期下降0.65个百分点。

2024年上半年,公司毛利率为36.12%,同比下降0.76个百分点;净利率为15.95%,较上年同期上升1.62个百分点。从单季度指标来看,2024年第二季度公司毛利率为36.12%,同比下降0.76个百分点,环比下降0.76个百分点;净利率为15.95%,较上年同期上升1.62个百分点,较上一季度上升1.62个百分点。

分产品来看,光电业务、导航业务、信息系统、遥感业务2023年毛利率分别为38.88%、48.14%、51.06%、56.79%。

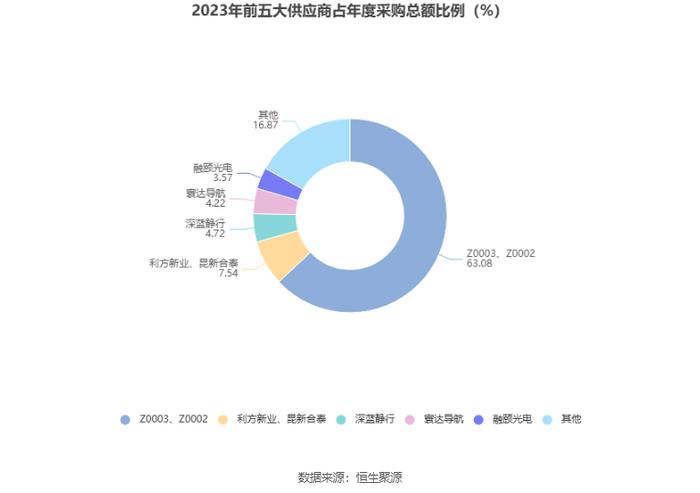

2023年,公司前五大客户合计销售金额2.37亿元,占总销售金额比例为33.79%,公司前五名供应商合计采购金额4.37亿元,占年度采购总额比例为83.13%。

数据显示,2024年上半年公司加权平均净资产收益率为4.57%,较上年同期增长0.98个百分点;公司2024年上半年投入资本回报率为4.02%,较上年同期下降2.68个百分点。

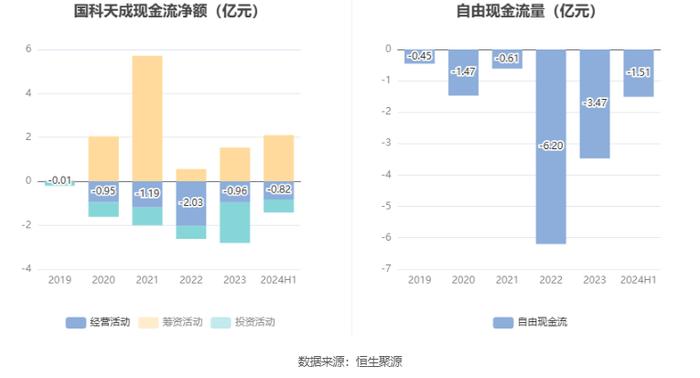

2024年上半年,公司经营活动现金流净额为-8155.87万元,同比减少914.86万元;筹资活动现金流净额2.10亿元,同比增加1.70亿元;投资活动现金流净额-5966.14万元,上年同期为-1.05亿元。

进一步统计发现,2024年上半年公司自由现金流为-1.51亿元,上年同期为6.71亿元。

2024年上半年,公司营业收入现金比为79.00%,净现比为-142.19%。

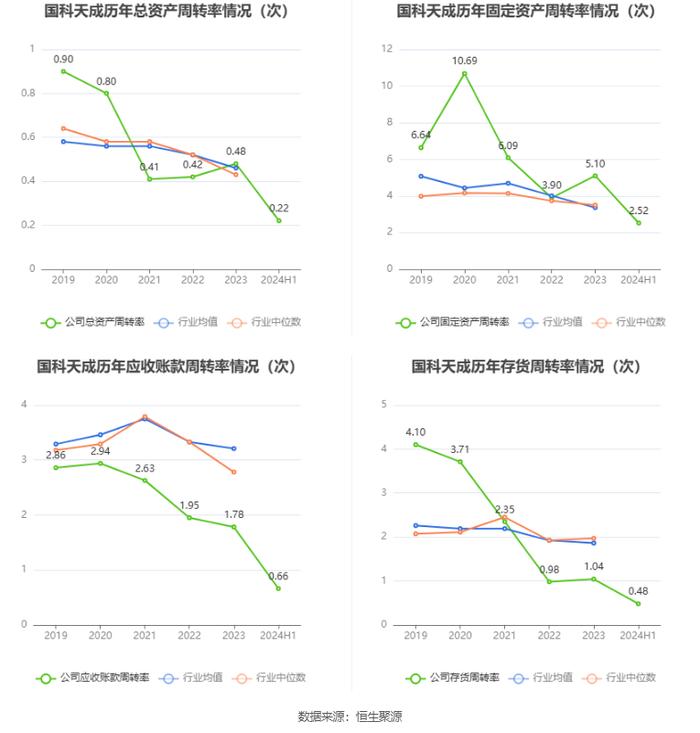

营运能力方面,2023年,公司总资产周转率为0.48次,上年同期为0.42次;固定资产周转率为5.1次,上年同期为3.9次;公司应收账款周转率、存货周转率分别为1.78次、1.04次。

2024年上半年,公司期间费用为5241.61万元,较上年同期增加1077.80万元;但期间费用率为13.90%,较上年同期下降1.43个百分点。其中,销售费用同比下降3.27%,管理费用同比下降4.04%,研发费用同比增长41.52%,财务费用同比增长467.28%。

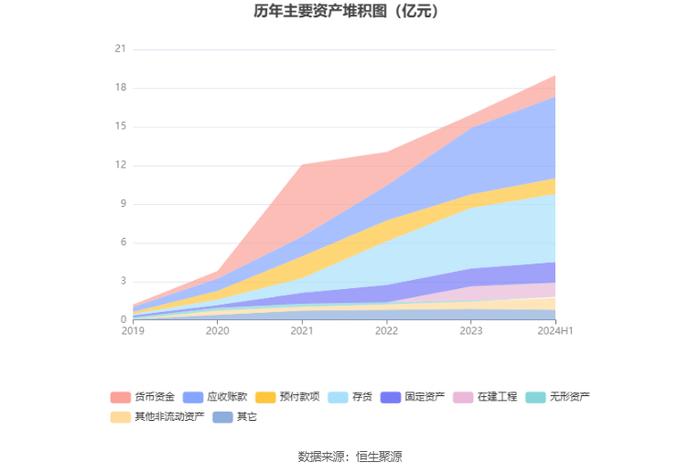

资产重大变化方面,截至2024年上半年末,公司货币资金较上年末增加61.94%,占公司总资产比重上升2.31个百分点;存货较上年末增加12.43%,占公司总资产比重下降1.66个百分点;其他非流动资产较上年末增加62.30%,占公司总资产比重上升1.30个百分点;应收账款较上年末增加22.87%,占公司总资产比重上升1.01个百分点。

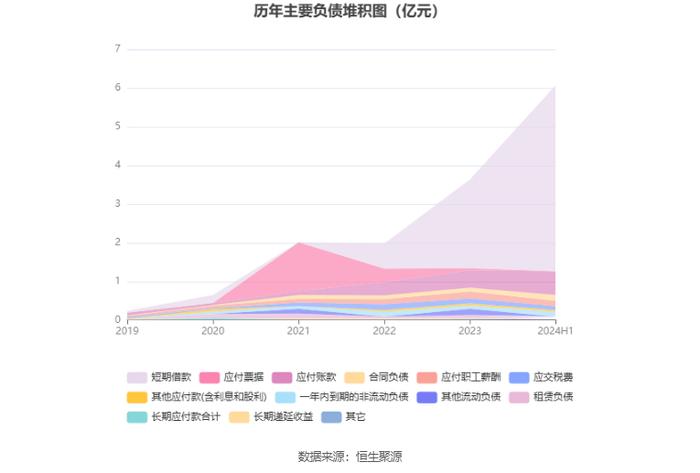

负债重大变化方面,截至2024年上半年末,公司短期借款较上年末增加109.15%,占公司总资产比重上升10.90个百分点;应付账款较上年末增加35.90%,占公司总资产比重上升0.40个百分点;其他流动负债较上年末减少77.31%,占公司总资产比重下降0.79个百分点;合同负债较上年末增加54.08%,占公司总资产比重上升0.18个百分点。

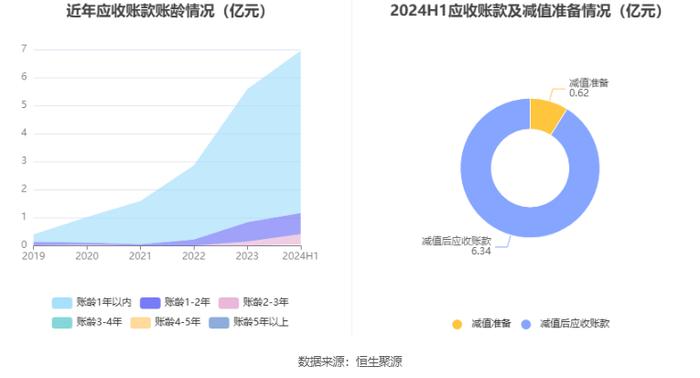

从应收账款账龄结构来看,截至2024年上半年末,公司账龄在1年以内的应收账款余额为5.79亿元,较上年末增长1.04亿元,占应收账款总额比例为83.21%,较上年末下降1.83个百分点。

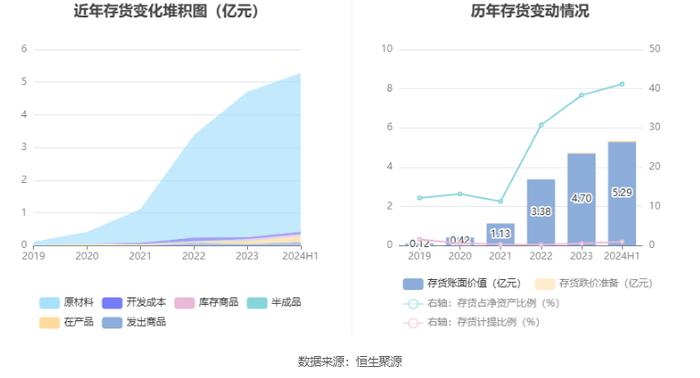

从存货变动来看,截至2023年末,公司存货账面价值为4.7亿元,占净资产的38.33%,较上年末增加1.32亿元。其中,存货跌价准备为271.96万元,计提比例为0.57%。

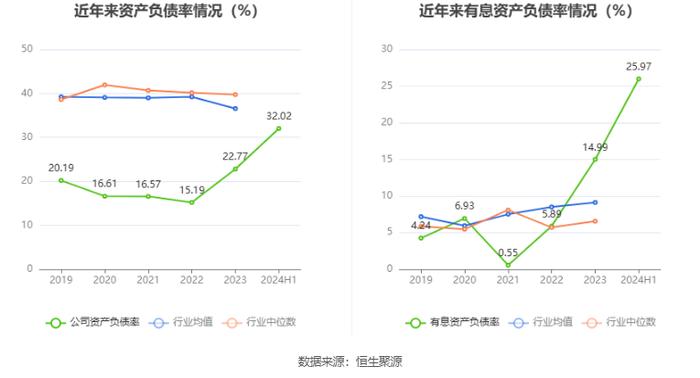

在偿债能力方面,公司2024年上半年末资产负债率为32.02%,相比上年末上升9.25个百分点;有息资产负债率为25.97%,相比上年末上升10.98个百分点。

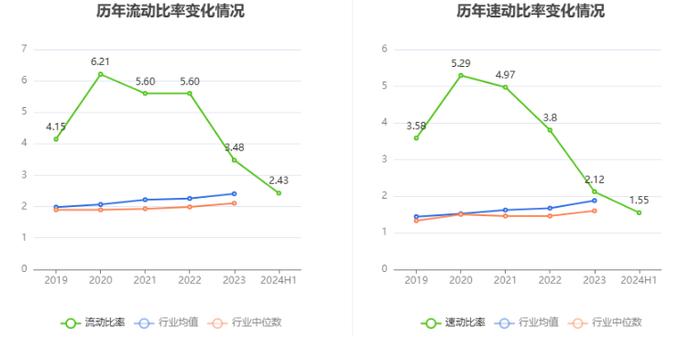

2024年上半年,公司流动比率为2.43,速动比率为1.55。

招股书显示,本次发行前公司十大股东包括北京空应科技发展有限公司、罗珏典、吴明星等。持股最多的为北京空应科技发展有限公司,占比11.62%。