机构青睐绩优股,中金公司调研朗鸿科技、国航远洋!

在发布亮丽的半年报业绩后,朗鸿科技迅速吸引了众多机构投资者的目光。7月23日,即在公告业绩的次日,朗鸿科技迎来中金公司、红杉中国、工银国际、平安银行等20家机构扎堆调研。在此之前,中金公司还调研了预告半年报十分出色的国航远洋。

方正证券认为,北交所公司的半年报即将集中披露,随着板块的企稳,建议关注低估值、强壁垒、基本面良好、经营稳健和盈利能力佳的公司。

朗鸿科技迎20家机构调研

朗鸿科技于7月22日晚公告,2024年上半年实现营业收入6408.11万元,同比增长27.98%;归母净利润为2496.19万元,同比增长40.26%。

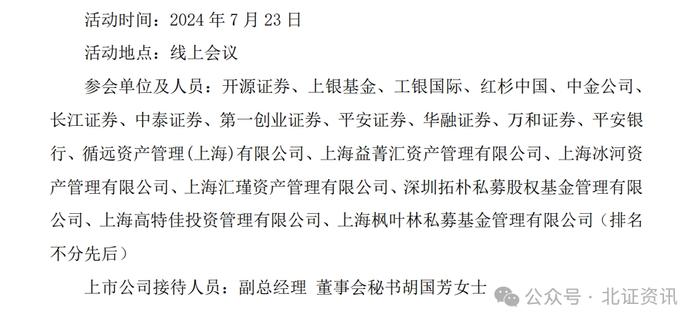

在派发了亮丽“成绩单”的次日,即7月23日,朗鸿科技迎来了一批机构的调研,包括中金公司、红杉中国、工银国际、平安银行、开源证券、上银基金、循远资产管理(上海)有限公司、上海益菁汇资产管理有限公司、上海汇瑾资产管理有限公司、深圳拓朴私募股权基金管理有限公司、上海高特佳投资管理有限公司、上海枫叶林私募基金管理有限公司等。

由于半年报披露公司营收增长接近30%,机构关注公司营收和毛利率增长较快的原因以及主要由哪些客户贡献,朗鸿科技表示,公司半年报营收增长主要是来源于国内消费电子市场的回暖。从去年第四季度开始,主要客户华为需求增长较快,订单额有所增加。另一主要客户小米全球门店扩张,海外业务规模扩大也对公司销售额产生了积极作用。毛利率增长主要是公司二季度高毛利产品占比提升。

对于未来增长态势如何,公司回应称,中国信通院数据显示,2024年1—5月,国内市场手机出货量同比增长13.3%,消费行业的发展和市场供需两端恢复的推动,使展示防盗方案的需求不断扩张。随着国内消费电子行业不断复苏,海外美元降息,全球市场需求不断释放,同时,公司计划下半年推出新产品,丰富产品线,预计未来公司业绩将保持增长态势。

对于公司的壁垒和核心竞争力,朗鸿科技表示,公司通过多年积累,拥有完善的销售网络架构,已成功进入众多国际领先品牌客户及互联网增值服务提供商的合格供应商体系,并已与客户建立了长期的战略合作伙伴关系。公司为国家高新技术企业,深耕以防盗展示产品为核心的智慧物联产业,持续加大云计算、大数据、物联网等先进技术投入。公司拥有具有丰富经验的技术研发团队,获得327项境内外专利,主要是发明和实用新型专利,形成了护城河。公司产品在各类展品的适配性、减少误报率以及通过密钥进行店面管理的便捷性上都具有核心竞争力。

公司称,公司订单较为充足,估计目前有1—2个月的在手订单。目前公司生产较为饱和,通过募投项目的实施和适当扩增人员以解决产能问题。

朗鸿科技表示,国内主要客户新门店与改造门店的规模方面,一般来说,消费电子零售店每2—3年为一轮翻新周期。华为、小米等主要客户推出新品时,相应门店会进行翻新装修。另一方面,产品目前已经进入一小部分苹果线下店,国际市场某些苹果授权店自营采购了公司防盗器。

中金公司关注国航远洋

事实上,机构对北交所公司的业绩敏感度极高,除了朗鸿科技外,中金公司在7月23日上门调研了业绩预告相当出色的国航远洋。

国航远洋预计,2024年上半年公司归属于上市公司股东的净利润为6000万—8000万元,相比去年同期增长263.27%—384.36%。

对于中金公司关注的今年公司对外贸和内贸航运布局这一问题,国航远洋回应,公司外贸运输业务收入占比从2022年的49%左右上升至2023年的58%左右,外贸运输业务毛利占比从2022年的75%左右上升至2023年的82%左右,可以看出近几年公司外贸运输业务收入和毛利占比都在稳步增长,也反映出航运业务中外贸运输业务毛利率远高于内贸运输业务毛利率。2024年一季度公司将超过70%的自营运力布局到外贸航线,外贸占比提升助力公司盈利改善。

国航远洋表示,公司今年拟交付6艘新造船舶,随着运力逐渐增长,公司航运业务收入包括外贸航运收入将出现较大幅度增长,同时,基于新船优异的经济指标和节能水平,在同等运价情况下,公司的毛利率也将出现较大提升。近些年航运业务的外贸运输业务毛利率远高于内贸运输业务毛利率,这种状态也许会在一段时间持续,鉴于此公司将继续在外贸航线投入更多运力。

中金公司问到,近几年国航远洋由以内贸占比为主的航运公司逐步转型为以外贸为主的航运企业,是出于怎样的战略规划,对此国航远洋表示,公司定位于“打造具有一流服务品牌的国际航运企业”,在国内外沿江沿海港口形成了内外贸兼营的运输格局,国际航线遍及大洋洲、欧洲、非洲、南美、北美、东南亚、东北亚等地区。公司航运业务为内外贸兼营,公司经营层可以根据市场情况灵活切换内外贸运力分配。近年来,内贸航运市场运输需求和运力规模不匹配、市场运力失衡等原因造成内贸市场运价远低于国际市场,公司积极利用内外贸兼营优势,将大部分运力投放海外国际市场,为公司获取更好的收益,2023年年报显示公司外贸运输业务收入占比已达到58%。未来随着国际海事组织(IMO)环保新规和欧盟碳关税(CBM)的扩展,以及供应链绿色化的要求,公司新造的绿色低碳智能船舶在国际航运市场上将更具竞争力。

北交所的半年报披露已经拉开帷幕,根据近期业绩预告来看,还有多家公司半年报业绩表现十分出彩,这些公司多集中于高新技术产业、先进制造业及战略性新兴产业等领域。分析认为,对于此类公司,机构投资者自然不会错过难得的投资机会,他们纷纷通过现场调研、视频会议、电话会议等多种形式,深入了解公司的经营情况、发展战略、市场前景及潜在风险等方面的信息,以期做出更为精准的投资决策。展望未来,随着北交所市场的不断发展和完善,以及上市公司业绩的持续释放和估值水平的逐步提升,北交所板块有望迎来更多机构投资者进入。

东吴证券表示,预计随着北证A股进入“920时代”和交易所各项改善政策的落地,估值有望回暖,板块即将迎来崭新面貌,其建议抓住配置窗口期,重点布局具有估值优势的细分领域龙头、出海业绩占比高和财务历史表现优秀的公司。