鑫联环保辅导备案千天后有股东等不及?疑用"招商引资+*ST京蓝重整"组合拳借壳上市

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:资本玩家马黎阳控股的鑫联环保上市可谓坎坷,借扶贫冲刺上市与辅导备案超千天后IPO仍迟迟未申报。随着*ST京蓝破产重整出现,其似乎迎来上市曙光。一边是地方政府出钱,一边是资本玩家马黎阳承诺资产注入,鑫联环保疑透过“招商引资+*ST京蓝重整”的组合拳进行借壳上市。*ST京蓝破产重整方案究竟是地方政府招商引资的新范式还是资本玩家借壳上市新路径?颇为意外的是,*ST京蓝重整完成鑫联环保上市更近一步后,疑有股东公开出让股份,这背后又传递何种信号?

近年,在注册制退市常态化及相关政策支持大背景下,陷入经营困境的上市公司正将破产重整作为风险出清新通道。

数据显示,截至2023年12月31日,我国经法院裁定批准重整计划的上市公司已达118家,其中2019年至今数量为64家,占比为54.24%,超过一半。需要指出的是,A股上市公司破产重整案例中,主要以ST公司居多。据不完全统计,2023年被法院裁定批准重整计划的*ST京蓝、*ST正邦、*ST豆神等15家均已计划执行完成。

颇为值得关注的是,在*ST京蓝破产重整方案中,我们发现,鑫联环保疑借势“招商引资+*ST京蓝重整”组合拳冲刺上市。

ST京蓝借破产重整打响保壳争夺战

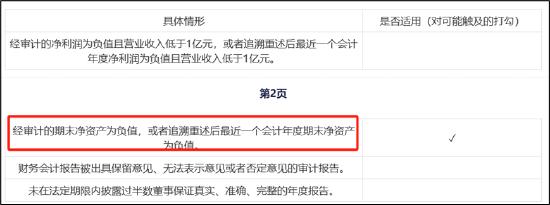

*ST京蓝因2022 年度经审计的期末净资产为负值,且公司 2020 年至 2022年连续三个会计年度经审计扣除非经常性损益前后净利润孰低者均为负值,且2022 年度审计报告显示公司持续经营能力存在不确定性,公司相关主要银行账户被冻结,公司股票已被实施退市风险警示和其他风险警示。

根据9.3.11 上市公司因触及本规则第9.3.1条第一款第(一)项至第(三)项情形其股票交易被实施退市风险警示后,首个会计年度出现下列情形之一的,本所决定终止其股票上市交易:(一)经审计的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元;(二)经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值等等。

若*ST京蓝2023年净资产进一步为负或进一步亏损,公司或触发财务类强制退市规则。因此,*ST京蓝或急需要通过破产重整保壳。

根据《债务重组》准则第十条:以资产清偿债务方式进行债务重组的,债务人应当在相关资产和所清偿债务符合终止确认条件时予以终止确认,所清偿债务账面价值与转让资产账面价值之间的差额计入当期损益;第十一条:将债务转为权益工具方式进行债务重组的,债务人应当在所清偿债务符合终止确认条件时予以终止确认。债务人初始确认权益工具时应当按照权益工具的公允价值计量,权益工具的公允价值不能可靠计量的,应当按照所清偿债务的公允价值计量。所清偿债务账面价值与权益工具确认金额之间的差额,应当计入当期损益。

换言之,以资产或权益重新公允计价的债务与原始债务账面差异若进入损益,将可能大幅提升危困企业当期账面利润,从而抬高每股收益。

*ST京蓝于2023年3月17日接到哈尔滨中院《通知书》,泽人合公司以*ST京蓝不能清偿到期债务,已明显缺乏清偿能力但仍具有重整价值为由,向*ST京蓝所在地有管辖权人民法院提交了对公司的重整申请,申请对*ST京蓝进行重整。2023年5月31日,哈尔滨中院决定对*ST京蓝进行预重整;2023年6月5日,哈尔滨中院裁定受理重整申请;2023年11月27日,哈尔滨中院裁定批准重整计划;2023年12月26日,哈尔滨中院裁定确认重整计划执行完毕。

重整执行完毕后,对*ST京蓝退市压力缓解不少。

1月4日,*ST京蓝收到深交所通知,经深交所审核同意公司撤销因重整而被实施退市风险警示的申请。1月31日,*ST京蓝发布业绩预告,预计2023年全年营业收入1.1亿元至1.5亿元,同比上年减23.14%至43.64%。报告期内,公司实现扭亏为盈、归属于上市公司股东的所有者权益(净资产)由负转正。预计公司 2023 年度归属于上市公司股东的所有者权益为 6亿元至9亿元,预计 2023 年度归属于上市公司股东的净利润为盈利9.5亿元至 14亿元。对于业绩变化如此之大,公司解释本次业绩变动的原因为破除重整产生积极影响。即因执行重整计划,公司产生了大额债务重组收益和资产处置收益,其中2023年非经常性损益金额约为 22 亿元—28 亿元。

借势“招商引资+*ST京蓝重整”组合拳冲刺上市?

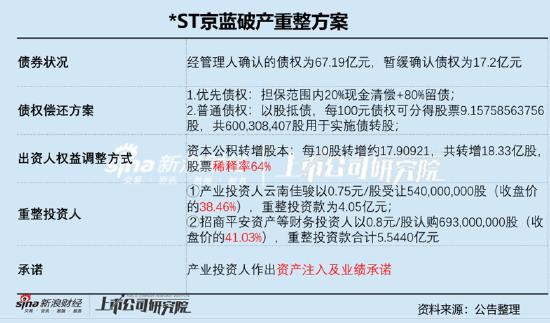

从*ST京蓝重整方案看,有以下三大要点值得关注,第一,重整投资人套利空间较大;第二重整后实控人发生变更;第三,产业投资人作出资产注入与业绩承诺。

根据重整投资协议,*ST京蓝资本公积金转增的股票12.33亿股不向原股东分配,其中5.40亿股由产业投资人云南佳骏按照0.75元/股的价格受让,其中则由财务投资人受让。

重整投资人受让价是否低于股价80%为监管重点关注红线。重整投资协议涉及重整投资人受让上市公司资本公积转增股份的,相关受让股份价格定价应当合理、公允,不得损害中小投资者利益。相关受让股份价格低于上市公司股票在投资协议签署当日(遇到非交易日的,则以签署日前一个交易日为基准日)收盘价80%的,上市公司或者管理人应当聘请财务顾问出具专项意见并予以披露。

根据重整投资协议,签署日*ST京蓝股票收盘价为1.95元/股,产业投资人云南佳骏将以0.75元/股的价格受让公司股票,受让公司股票价格为重整投资协议签署当日收盘价的38.46%;招商平安资产等财务投资人将以0.80元/股的价格受让,受让公司股票价格为重整投资协议签署当日收盘价的41.03%。换言之,如此低的受让价,是否意味着重整投资人套利空间角度?

截止4月2日收盘价,*ST京蓝股价为1.75元/股,产业投资人账面浮盈超133.33%;而财务投资人的收益率也超118.75%。

其次,公司实控人因重整后也发生变化。

根据《重整计划》,以*ST京蓝现有总股本为基数,按照每 10股转增约17.90921股的比例实施资本公积金转增股本,共计转增1,833,308,407股股票,转增后京蓝科技总股本将由1,023,667,816股增至2,856,976,223股(最终实际转增的股票数量以中国证券登记结算有限责任公司深圳分公司实际登记确认的数量为准)。前述1,833,308,407股转增股票不向原股东分配,其中:转增股票中1,233,000,000股用于引入重整投资人,600,308,407股用于实施债转股。

本次权益变动前,*ST京蓝原控股股东杨树蓝天持有公司170,763,781股股份,占变动前总股本的16.68%,杨树蓝天一致行动人半丁(厦门)资产管理合伙企业(有限合伙)持有公司48,141,732股股份,二者合计持股数占变动前总股本的21.38%。本次权益变动后,原控股股东杨树蓝天及其一致行动人的持股比例将被动稀释至7.66%,产业投资人云南佳骏持有公司540,000,000股股份,占变动后总股本的18.90%,所持股份足以对公司股东大会的决议产生重大影响。因此,公司控股股东将变更为云南佳骏。

2023年12月26日,哈尔滨中院裁定确认重整计划执行完毕。*ST京蓝《重整计划》执行完毕后,控股股东将由杨树蓝天变更为云南佳骏,公司实际控制人将由郭绍增变更为马黎阳。需要指出的是,马黎阳直接持有云南佳骏98.02%的股权,为云南佳骏实际控制人。

最后,产业投资人云南佳骏作出资产注入及业绩承诺。

产业投资人云南佳骏承诺如下:

(1)将于2025年12月31日前启动将鑫联环保科技股份有限有公司(简称“鑫联环保”)或鑫联环保主营业务资产通过上市公司现金或发行股份购买资产等方式置入京蓝科技的重组程序,并于2027年12月31日前完成重组程序;

(2)重整完成后,在剔除中科鼎实合并报表范围内公司对上市公司合并利润表数据的影响或贡献因素情况下,产业投资人承诺2024年、2025年、2026年连续三个年度经审计的合并利润表列报的扣非后归母净利润分别不低于3,000.00万元、4,000.00万元、6,000.00万元,不足部分由产业投资人在上市公司聘请的审计机构出具上市公司各年度的审计报告后三个月内向上市公司一次性支付现。

经过以上一系列操作后,我们或可以看出,鑫联环保实控人马黎阳借道*ST京蓝破产重整进行曲线借壳上市。

我们进一步发现,鑫联环保实控人马黎阳设立的云南佳骏的资金来自牟定县地方政府资金。

产业投资人云南佳骏的资金来源均为牟定县国有资本投资运营集团有限公司提供的股东借款,2023年10月31日,云南佳骏与牟定国投签署《股东借款合同》,主要内容如下:牟定国投向云南佳骏提供股东借款4.05亿元,牟定国投向云南佳骏提供借款的期限不超过60个月,借款年利率6.6%。上述借款的担保措施如下:马黎阳控制的聊城骅驰企业管理咨询合伙企业(有限合伙)将其持有的鑫联科技股份质押给牟定国投;马黎阳为云南佳骏对牟定国投的义务和责任提供连带责任保证担保;云南佳骏将其届时持有的京蓝科技股票的79%质押给牟定国投。

为何牟定县愿意出资助力马黎阳的鑫联环保借道*ST京蓝重整借壳上市?业内人士表示,牟定县或也招商引资需要盘活本地优势产业,而*ST京蓝破产重整或为地方政府招商引资提供了“新范式”解决方案。

牟定县是国家发改委、国家工信部确定为大宗固体废弃物综合利用基地之一,是全国50个大宗固体废弃物综合利用基地之一,是全省唯一的一个大宗固体废弃物综合利用基地。

事实上,鑫联环保与牟定县产业高度协同。据悉,鑫联环保前身为2000年成立的红河锌联科技发展有限公司,一直专注于对钢铁、有色、电镀、化工、制造等行业所产生的含重金属的烟尘灰、冶炼渣、湿法泥等涉重固危废进行资源化清洁利用,依托自主研发的“火法富集—湿法脱杂—分级提取多段耦合集成处理技术”,从上述涉重固危废中提取锌、铟、铅、镉、铯、碘、铁等多种有价元素,并实现其无害化。公司以云南、江西、河北三个大型综合处理中心为枢纽,辐射全国多座火法处理基地,业务网络覆盖京津冀、中西部、长三角、珠三角等地区,固危废处理能力约120万吨/年。

牟定县当地出现同类企业云南业胜环境资源科技有限公司(下称“云南业胜”)因历史经营不善、不能清偿到期债务,且资不抵债,于2023年1月29日被云南省牟定县人民法院裁定破产重整。云南业胜是一家位于云南省楚雄州牟定县,从事工业及城市固体废物无害化处置,二次资源综合回收,矿产品收购、销售的公司。

值得注意的是,在*ST京蓝重整完成后,随即又对牟定县同类企业云南业胜进行重整。2月19日晚公告,*ST京蓝拟参与云南业胜破产重整,拟以自有资金投入不超过8500万元(含或有债务)取得云南业胜66.05%至100%股权。

资本玩家马黎阳上市坎坷?借扶贫冲刺与辅导备案超千天仍未申报IPO

马黎阳祖籍云南红河州,曾任职联想集团-神州数码中国公司笔记本事业部副总经理、富士施乐(中国)有限公司打印机中国区产品总监、NEC信息系统(中国)公司笔记本电脑中国区总经理、立思辰(300010.SZ,现更名豆神教育)副总裁,现在担任鑫联环保科技股份公司董事长、云南佳骏靶材科技公司董事长。

据悉,由于创业板立思辰上市的成功运作,马黎阳在圈内名气渐长。2010年春节,马黎阳回云南个旧老家过年,时任红河锌联科技发展有限公司(鑫联环保前身)的总经理、总工程师王树楷教授动了上市念头,辗转找到马黎阳,并向其介绍含重金属固废处置利用的技术和项目,咨询资本运营的相关事项。出于帮助故乡企业的初衷,马黎阳就此与鑫联环保结缘,也开启了他的环保产业之路。

马黎阳深谙资本之道,入局鑫联环保后便引进战略投资者——中国国际金融股份有限公司。据悉,2011至2012年间,中金公司通过下属公司中金佳成及其旗下基金中金佳泰,对鑫联环保投资1.6亿元。目前,中金佳泰直接持股比例为12.76%。

来源:企业预警通

2015年7月,红河锌联科技发展公司(鑫联环保前身)家族继承人患病,基于对其意愿的尊重,作为二股东的马黎阳通过收购,正式执掌红河锌联科技发展公司。2015年11月,该公司完成股改,红河锌联科技发展公司改名为鑫联环保。

鑫联环保曾于2016年4月挂牌新三板。(2016年11月10日公告,鑫联环保发布公告称,为积极响应国家精准扶贫政策的号召,近期公司正在积极推进注册地迁址国家级贫困县——云南省元阳县事宜。

为何鑫联环保将地址变更贫困地区?公司或是基于上市考量。

自2016年9月9日证监会发布《关于发挥资本市场作用服务国家脱贫攻坚战略的意见》(以下简称“《意见》”),对注册地和主要生产经营地均在贫困地区且开展生产经营满三年、缴纳所得税满三年的企业,或者注册地在贫困地区、最近一年在贫困地区缴纳所得税不低于 2000万元且承诺上市后三年内不变更注册地的企业,申请首次公开发行股票并上市的,适用“即报即审、审过即发”政策。《意见》发布以来,多家新三板企业纷纷宣布拟迁址贫困县。

值得注意的是,鑫联环保于2017年3月从新三板摘牌。

2019年5月22日下午,云南省地方金融监督管理局官网披露,2019—2021年云南企业《上市倍增三年行动方案》“金种子”备选企业名单正式出炉,要求经过3年时间,云南省上市公司数量实现翻番,达到70个以上,其中鑫联环保也在名单之中。

2019年,鑫联环保正式进入上市辅导备案,当时的保荐机构是华泰证券,后来变更为红塔证券,截止目前鑫联环保辅导备案时间或超过1000天。

不被看好?疑似股东转让等不及 辅导备案时间或超过1000天

颇为不解的是,为何鑫联环保辅导备案超1000天而迟迟不能进入IPO申报阶段?

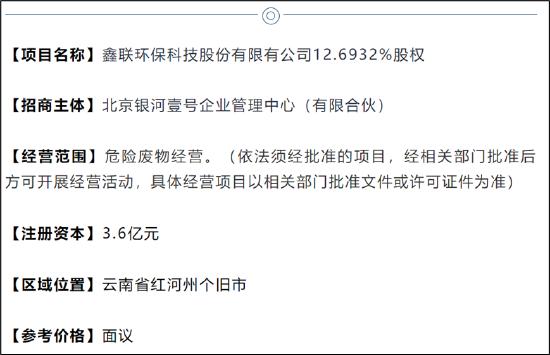

更让人不解的是,*ST京蓝重整成功后,借壳上市似乎更进一步,疑似有股东却要出手转让鑫联环保股权。

资料显示,此次转让股权比例为12.6932%,招商主体为北京银河壹号企业管理中心(有限合伙)。值得注意的是,目前暂未查询到大股东与招商主体存在何种关联。

来源:公开信息

此外,*ST京蓝重整完成后,股价似乎也并未超预期表现,这背后究竟又隐含何种信号?

首先,对于*ST京蓝重整投资价值,我们分两步看,第一步,先判断*ST京蓝本身是否风险出清,有的即便重整完成,若风险未出清也还可能出现退市可能如博天环境等;第二步,看标的或注入资产自身价值,究竟是周期性资产还是现金流资产,这都关乎未来溢价空间。

从*ST京蓝自身风险出清看,若公司 2023 年度经审计的财务会计报告出现相关财务指标触及《股票上市规则》第 9.3.11 条的相关规定,公司股票将面临被终止上市的风险。

来源:公告

截至3月27日,公司发公告称, 2023 年年度报告编制工作及审计工作正在有序推进中,审计机构正有序执行相应审计程序,目前处于审计底稿完善、汇总、复核阶段。经和中兴财光华会计师事务所(特殊普通合伙)沟通,公司目前尚不存在可能导致财务会计报告被出具非无保留意见的事项及具体事项,公司将继续积极推进年报编制及审计工作,与审计机构保持持续沟通,在重大会计处理、关键审计事项、审计意见类型、审计报告出具时间安排等事项上,公司与会计师事务所目前不存在重大分歧,具体情况以审计机构正式出具的审计报告为准。

从注入标的鑫联环保资产属性看,其盈利受原材料价格波动及环保合规等影响较大。2015年,受产品销售价格不断下降、原材料采购价格波动(如铟价从500万元/吨跌至110-120万元/吨)、大型停产检修等因素影响,该公司毛利率下降,导致其出现近年来首次亏损3692万元。

此外,我们根据新三板2015年年报发现,鑫联环保向第二大客户佛山市锌盛贸易有限公司销售金额高达1.37亿元,但佛山市锌盛贸易有限公司工商信心显示其利润仅为2.44万元。该公司负债率高达99%。对此,我们产生以下疑惑,第一,公司第二大客户流动性风险如此之大,为何公司仍然与其进行合作,是否存相关账期回收等风险?第二,为何营收规模超过亿元,而利润仅剩区区万元,似乎只赚吆喝的生意合理性何在?

来源:天眼查

值得注意的是,根据鑫联环保股份转让公开信息,其2021年负债率不高,但是利润率仅为5%左右。

来源:公开信息

此外,*ST京蓝在自身羸弱的情况下,同时参与重整接盘经营不善的云南业胜,这种接盘会不会带来负向反馈?