增值近7倍!红塔证券拟处置6处房屋,或将赚约2亿元,今年利润稳了?

3月29日,红塔证券发布公告称,拟通过在产权交易中心挂牌转让方式处置公司部分房屋,评估价约为2.84亿元,增值率高达684.47%。记者注意到,如果红塔证券顺利按照评估价值全部处置完成上述房屋,预计将可能为公司带来房屋处置利润约为1.93亿元。

需要指出的是,红塔证券同日发布的2023年年度报告显示,2023年公司实现属于母公司所有者的净利润约3.12亿元,这也就意味着,前述房屋处置利润相当于公司2023年净利润的62%。

最高一处房屋增值率达37倍

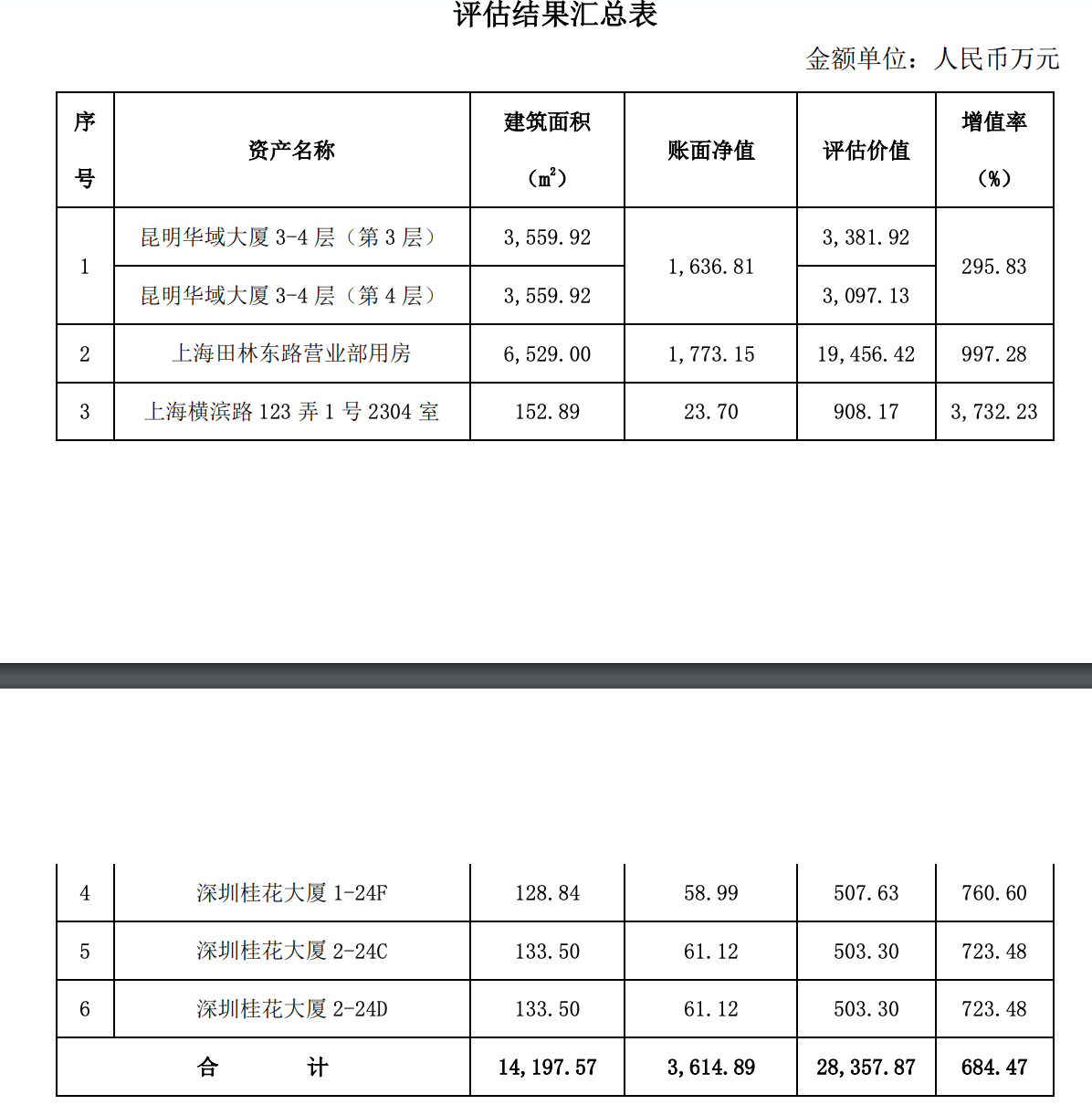

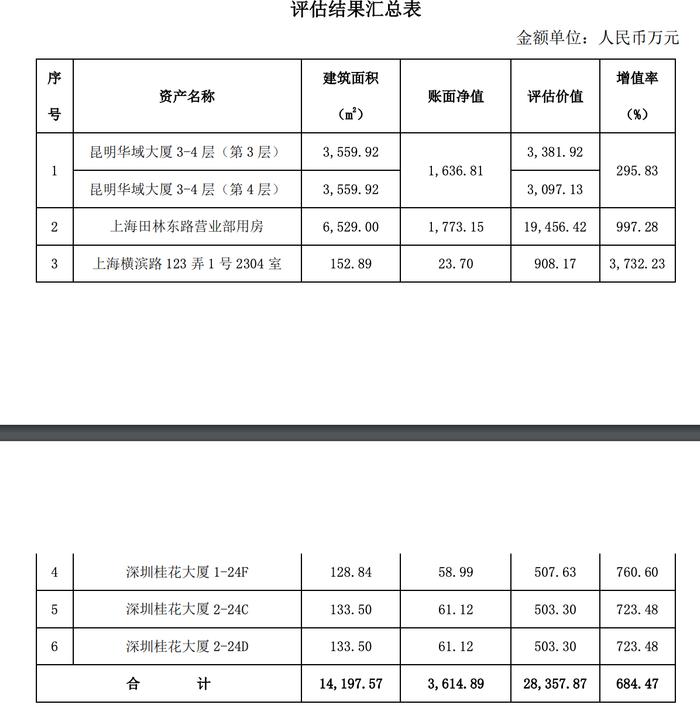

3月29日,红塔证券发布公告称,为盘活内部闲置资产,公司拟通过在产权交易中心挂牌转让方式处置公司所拥有的6处房屋,房屋权属证明所载建筑面积合计1.42万平方米。

《每日经济新闻》记者注意到,评估报告显示,红塔证券拟处置6项房地产于评估基准日2023年12月31日账面净值为3614.89万元,评估价值约为2.84亿元(含增值税),增值率为684.47%。当然,最终评估结果以经国资监管部门备案后为准。

进一步来看,上述6处房屋中,增值率最高的资产是“上海横滨路123弄1号2304室”,建筑面积为152.89平方米,目前的评估价值为908.17万元,相较于账面净值23.70万元增长逾37倍。如此计算,这套房屋目前的单价可达到5.94万元/平方米。

另外,这6处房屋中,评估价值最高的是“上海田林东路营业部用房”,建筑面积为6529平方米,账面净值1773.15万元,目前的评估价值为1.95亿元,相当于2.98万元/平方米,增值率为997.28%。

关于如此高的增值率,评估报告称,房地产购置时间较早,评估基准日该区域房地产市场价值比原购置时有大幅上涨导致评估增值。记者了解到,本次处置房屋为2002年红塔证券成立时股东作价入股所得。另外,这些房屋不存在抵押、质押、查封冻结,或者妨碍权属转移的权利受限情况。

对于此次处置房屋影响,红塔证券表示,本次资产处置预计将对公司利润产生积极影响,根据评估结果和财务预测,若公司能够按照评估价值全部处置完成上述房屋,预计将可能为公司带来房屋处置利润约为1.93亿元。

自营投资业务收入逆转

3月29日,红塔证券也披露了2023年年度报告。公司2023年实现营业收入12.01亿元,同比增长43.63%;归属于母公司股东的净利润3.12亿元,同比增长710.57%。如此看来,前述红塔证券拟处置的6处房屋获利将占到公司2023年净利润的62%,这对于红塔证券未来的财务状况具有显著影响。

记者注意到,2022年作为红塔证券支柱业务的自营投资业务遭遇折戟,该业务收入-263.22万元,同比减少100.14%。红塔证券彼时归因于2022年权益市场与债券市场表现较差,对公司自营投资业务带来了较大的不利冲击。

2023年红塔证券自营投资业务迎来逆转,该业务收入达6.62亿元。红塔证券对此解释,这一年,大力发展公司自营投资业务的非方向性投资,建设绝对收益导向投资体系,以降低二级市场剧烈波动对公司经营的不利影响。目前公司包括股票投资、债券投资等在内的非方向性资产占比大幅提升,形成了更为多元的资产结构和收入来源。

就2024年自营投资业务的经营思路而言,红塔证券表示,将沿着追求绝对收益、降低业绩波动的非方向性转型经营思路稳步推进业务开展。

然而,相较于自营投资业务,红塔证券另外两大业务却仍在下滑。数据显示,2023年红塔证券财富管理业务收入为3.61亿元,同比下降3.19%;机构服务业务收入3.40亿元,同比下降49.67%。

记者看到,几近“腰斩”机构服务业务分部,包括投资银行业务、股票质押业务、期货风险子公司业务、研究与机构销售业务及其他为机构提供的服务业务。数据显示,2023年红塔证券投行业务净收入0.56亿元,同比下滑32.55%。