天合光能多次募资扩产三季报预增 公司回应股价腰斩问题

美国项目预计2024年下半年投产。

作者丨孟行

10月8日,天合光能股份有限公司(以下简称“天合光能”,688599.SH)发布三季度业绩预报,预计今年前三季度归母净利润为45.63亿元至55.77亿元,同比增长89.94%至132.15%。

对于业绩增长的原因,天合光能表示,公司光伏产品业务快速发展,光伏组件、支架以及分布式系统的出货量较去年同期均取得显著增长。报告期内,公司受益于N型先进产能的大幅提升,公司TOPCon组件产品的销售占比显著提高;受益于自产N型硅片产能的逐步释放,公司组件产品的综合成本进一步下降。同时,公司持续进行技术研发和工艺提升,使得公司的i-TOPCon电池量产效率和组件量产功率均达到行业领先水平,产品竞争力进一步增强。

另外,公司进一步丰富储能产品线,并持续拓展国内市场和海外市场,储能产品的出货量较去年同期取得显著增长;受益于自有电芯下线和良率提升,公司储能产品的综合成本持续下降。

在10月10日召开的业绩说明会上,公司方面透露,当前已在越南及泰国建设共6.5GW一体化产能。美国项目目前正在有序推进中,预计2024年下半年投产。

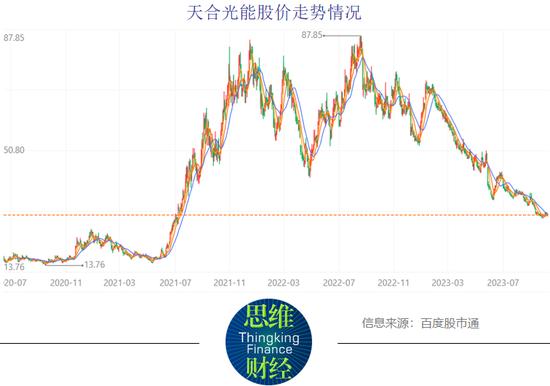

业绩与股价表现相悖

资料显示,天合光能成立于1997年,曾于2006年在美国纽交所上市,2017年3月,公司宣布正式私有化,从美股退市,并于2020年6月在科创板上市。

天合光能主要业务包括光伏产品、光伏系统、智慧能源三大板块。光伏产品包括光伏组件的研发、生产和销售;光伏系统包括系统产品业务及电站业务;智慧能源主要由储能解决方案、光伏发电及运维、智能微网及多能系统等业务构成。其中,光伏组件出货量曾做到全球排名第一。

天合光能半年报显示,公司上半年实现营业收入493.84 亿元,同比增长38.21%,实现归母净利润35.40亿元,同比增长178.88%。上半年,公司研发投入26.78亿元,同比增长24.44%。

尽管天合光能业绩表现优异,但公司今年以来股价却持续下行,从年初的70元附近最低跌至29元。截至10月10日,该股收盘价为29.78元,年内下跌52.77%,这也引起了投资者的关注。

在天合光能近期召开的业绩说明会上,有投资者发问:“公司对目前股价腰斩怎么看?业绩得不到资本市场的认可怎么看?目前的股价是否预示了公司2024年业绩不再可能延续今年的表现,或者说表现会很差?”

对此,公司回应称,二级市场股价走势受宏观经济、情绪偏好、市场环境等多方面因素影响,具有较大的不确定性,敬请广大投资者注意投资风险。公司将继续做好经营管理工作,积极完善新型高效电池技术和垂直一体化全球产能布局,不断发挥在品牌、渠道、全球化等各方面的优势,巩固及提升市场领先地位,确保未来生产经营目标的实现,用更好的业绩回馈广大投资者。

年内多次募资扩产

在天合光能亮眼业绩的背后,实际上是公司在不断地募资扩产。今年以来,天合光能进行了多次大额募资。

2月份,天合光能公告称,公司拟向不特定对象发行可转换公司债券,募集资金总额不超过88.65亿元。公司表示,可转债募资扣除发行费用后将用于投入年产35GW直拉单晶项目,以及补充流动资金及偿还银行贷款。

到了6月份,天合光能又发公告称,拟定增募资不超过109亿元,用于淮安年产10GW高效太阳能电池项目、天合光能(东台)年产10GW高效太阳能电池项目、天合光能(东台)年产10GW光伏组件项目,以及补充流动资金及偿还银行贷款。

不仅如此,天合光能还通过对外借款募集资金。公告显示,2023年1至9月公司及合并报表范围内下属子公司累计新增借款金额为84.26亿元,占2022年末归属于上市公司股东的净资产的31.99%。

中登网显示,天合光能有多笔抵押登记信息。其中一条登记信息是在7月31日,天合光能向中国农业银行抵押了2088台机器设备,价值总额约8.10亿,债务履行期限是2023年7月31日至12月31日。

天合光能在募资的同时,还进行项目投资。今年以来,公司除了投资上述项目以外,在今年5月,天合光能公告称,拟在四川什邡经济开发区投资建设年产25 GW单晶拉棒及配套项目。项目总投资约107亿元,其中天合光能出资约87亿元,什邡国有公司出资约20亿元。到了7月,公司与什邡市政府签订项目投资协议,计划在当地投建年产13GW单晶拉棒及配套项目生产基地,项目总投资约53亿元,其中天合光能出资约43亿元。

从国内光伏行业整体情况来看,不断募资扩产的企业不只是天合光能,已经有多位业内人士指出行业产能过剩的问题。

天合光能董事长高纪凡在SNEC第十六届(2023)国际太阳能光伏与智慧能源(上海)大会上表示,中国光伏产业已进入万亿赛道,2022年全年光伏主产业的行业总产值突破1.4万亿元;若加上辅助材料和装备,总产值超过2.2万亿元;截至2022年末,138家光伏上市公司的总市值高达3.8万亿元。同时也应该看到,中国光伏产业面临产能过剩、技术迭代和国际环境三大挑战。

在天合光能半年度业绩说明会上,有投资者表示,市场普遍认为行业产能过剩,想了解公司产能利用率的问题。

对此,公司表示,预计到2023年底公司硅片产能达到50GW;电池产能达到75GW,其中N型TOPCon电池产能达到40GW;组件产能达到95GW,产能利用率处于较高水平。公司坚信新建产能在行业内是结构化优质产能,通过深化布局N型产业链先进优质产能,可以进一步巩固和提升公司的行业领先地位。

核心技术人员离职

随着光伏行业不断扩张,行业竞争加剧,天合光能不可避免遇到人才流失问题。

今年2月,天合光能发布公告称,公司核心技术人员方斌近日因个人原因申请辞去相关职务并办理完成离职手续。方斌离职后将不再担任公司任何职务。公司与方斌签署保密条款及竞业限制条款,方斌对其知悉的公司的技术秘密和其他商业秘密负有保密义务,方斌先生的离职不影响公司专利等知识产权的完整性。

公告显示,方斌于2017年11月加入公司,担任公司下属子公司天合云能源互联网技术(杭州)有限公司总经理。在能源管理系统及能源云平台相关领域具有深厚的理论积累和实践经验,任职期间主要负责参与公司综合能效管理平台(工商业)等项目的技术研发。

截至公告披露日,方斌持有第二类限制性股票10418股,方斌已获授但尚未归属的24240股第二类限制性股票将作废。据公司2021年年报显示,方斌当年从公司获得的税前报酬总额为141.11万元。

7月,天合光能再次发布公告称,公司董事会于近日收到公司董事兼副总经理曹博提交的书面辞职报告。因个人原因,曹博先生申请辞去公司董事及副总经理职务,同时不再担任董事会提名委员会委员。

截止公告日,曹博直接持有公司260586股股票。同时,曹博先生通过十堰携盛企业管理合伙企业(有限合伙)间接持有公司0.052%的股份。

有业内人士表示,这些出身行业龙头、有着丰富光伏项目运营成功经验的老将,成为被各方争抢的对象。高薪、股权,还有更高的职务、更大的决策权,都给这些光伏高管们极大的诱惑。

光伏行业协会名誉理事长王勃华曾透露,2022年初至2023年4月底,我国光伏产业链规划扩产项目超过460个。尽管实际落地情况存在不确定性,但如此庞大的扩产规划基数上,人才需求旺盛是自然的。(思维财经出品)■