【中银化工】公司点评-蓝晓科技(300487.SZ):23Q2环比大幅提升,多板块业绩高速增长

23Q2环比大幅提升,多板块业绩高速增长

公司发布2023年半年报,23H1实现营收10.07亿元,同比增长33.80%;实现归母净利润3.46亿元,同比增长75.26%。其中23Q2实现营收5.07亿元,同比增长20.32%,环比增长1.16%;实现归母净利润2.12亿元,同比增长81.44%,环比增长58.45%。看好公司在吸附材料领域的持续拓展,维持买入评级。

23H1业绩表现亮眼,多板块高速增长。23H1公司营收和归母净利润均创历史新高,主要原因为“基本仓”吸附材料业务实现营收7.33亿元,同比增长21.99%。23H1公司吸附材料产量2.48万吨,同比增长14%;销量2.28万吨,同比增长15%。从收入结构看,水处理与超纯化、生命科学、节能环保、金属资源、化工与催化板块分别实现营收2.49亿元(+39.85%)、2.14亿元(+40.17%)、0.89亿元(+32.72%)、0.83亿元(-18.17%)、0.68亿元(+3.11%)。此外,23H1系统装置实现营收2.10亿元,同比增长66.01%;技术服务实现营收0.28亿元,同比增长26.14%。得益于高毛利业务板块收入占比增加带动盈利能力提升以及苯乙烯等原材料价格下降,23H1公司毛利率提升至47.91%,同比提升4.68 pct,其中吸附材料毛利率为49.50%,同比增长6.12 pct;系统装置毛利率为45.14%,同比增长3.23 pct;技术服务毛利率为51.51%,同比增长4.54 pct。未来随着公司业务板块持续优化,业绩有望获得持续增长。

生命科学、节能环保增量市场秉承创新驱动,加速市场开拓。根据中报,23H1生命科学领域下游GLP-1多肽类药物销量大幅增长,带动固相合成载体销售,同时软胶、硬胶等产品销量增加。多个客户项目完成IND申报,protein A产品获得商业化订单。公司凭借seplife 2-CTC固相合成载体和sieber树脂已成为多肽领域主要供应商。为应对快速增长的市场需求,23H1公司固相合成载体车间扩产70吨产能,总产能达100吨。另外双碳战略背景下,节能环保领域废水、废气处理及CO2捕捉吸附材料销售呈现增长趋势。生命科学、节能环保增量市场的不断开拓有望为公司业绩注入持续提升动力。

盐湖提锂在手订单高质量交付,存量市场市占率逐渐提升。根据中报,盐湖提锂领域,2023年公司已获取包括国投罗钾5,000吨提锂项目系统装置、阿根廷哈纳克3,000 吨提锂整线、麻米措吸附剂、国投罗钾提锂吸附剂等多个大型产业化项目订单。截至23H1,公司已完成及在执行盐湖提锂产业化项目共12个,碳酸锂/氢氧化锂产能合计8.6万吨,其中5个已成功投产运营。23H1五矿盐湖二期改造、锦泰锂业二期等项目已完成交付验收;金昆仑锂业、亿纬锂能金海锂业项目已完成安装;西藏城投结则茶卡项目已获环评审批,正进行设备采购及生产。依托优质项目的产业化经验与专业的技术能力,公司逐步在国际客户中树立了“DLE Leader”(原卤直提技术领导者)的品牌形象。水处理和超纯化领域,公司渗透率进一步提升。23H1公司在面板领域持续推动京东方、华星光电等体系的国产化业务,实现超纯水用全品系树脂国产化;多家光伏企业终端抛光树脂上线、稳定运行,并在半导体领域与多家芯片企业达成树脂国产化意向。化工与催化领域,23H1公司双氧水精制、电子化学品、BDO精制,MTBE、叠合等维持良好销售。未来公司盐湖提锂以及存量市场板块有望突破更大市场空间。

估值

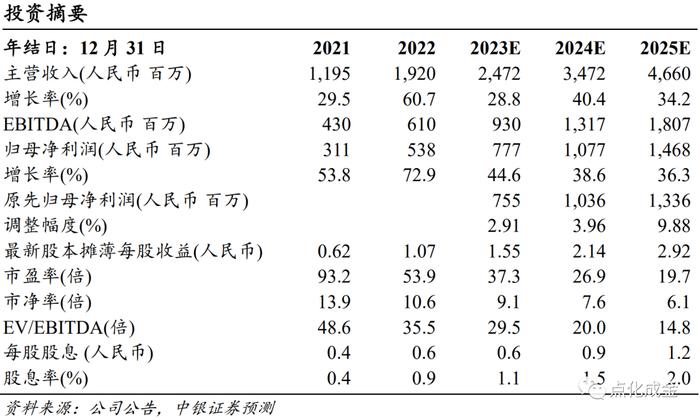

公司吸附材料业务稳健增长,多种项目及新产品放量在即,上调盈利预测,预计2023-2025年EPS分别为1.55元、2.14元、2.92元,对应PE分别为37.3倍、26.9倍、19.7倍。看好公司在吸附材料领域的持续拓展,维持买入评级。

评级面临的主要风险

项目进度不及预期;吸附材料需求不及预期;行业竞争格局恶化。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。