中信建投|电力设备及新能源:新技术有望开启新周期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|朱玥

截止9月8日收盘,每周组合2023年以来绝对收益-5.5%,与新能源指数相对收益+15.4pct,与沪深300相对收益-2.1pct。我们认为针对产能过剩问题,新能源新技术持续推出,有望开启新周期。近期头部组件企业宣布扩产BC电池技术,相关设备(激光、电镀铜、串焊机)、材料(焊带)环节弹性较大,持续看好TOPCon产业链,同时看好一体化组件。

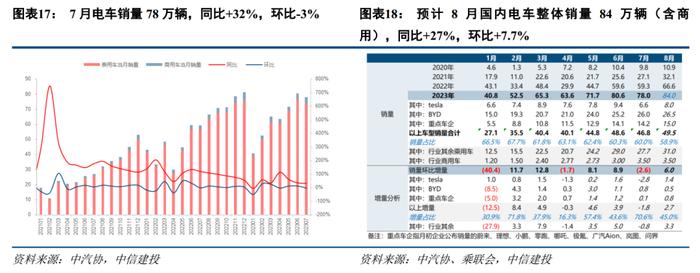

电动车:8月乘用车批售79.8万辆,环比+8%保持增长,预计Q3电动车销量250万辆,环比+18%,需求带动下主产业链部分环节或持续量利修复,对应存在低位投资机会,同时新技术及新产业链变化或带来投资贯穿下半年,主产业链继续推荐盈利确定性强的电池环节,竞争格局清晰的结构件和电解液环节,继续强调重视新技术铁锰锂、电池安全、复合箔、快充及钠电,下半年维度看新技术的主机厂定点、车型落地、爆款车型放量等变化将带来投资机会。

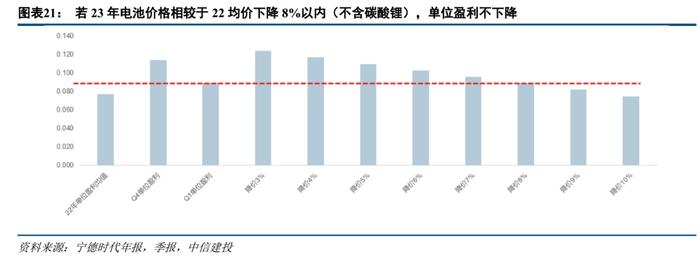

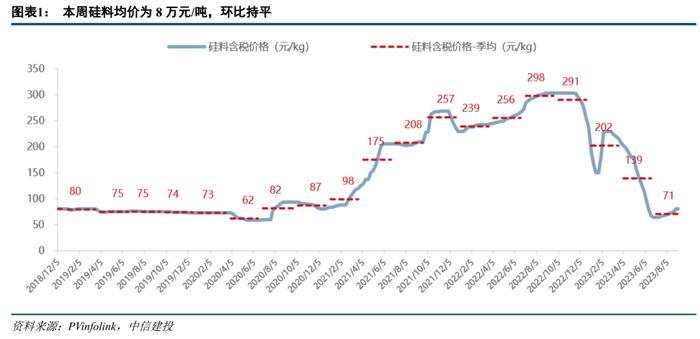

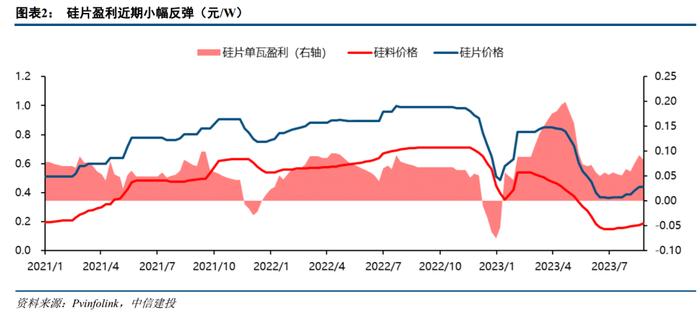

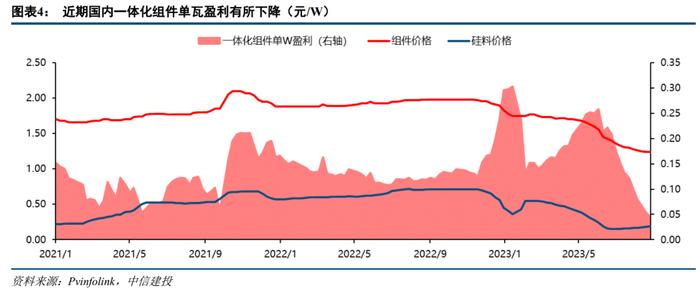

光伏:组件价格已基本企稳,后续随着下游需求恢复,预计组件价格有小幅反弹可能。近期头部组件企业宣布扩产BC电池技术,相关设备(激光、电镀铜、串焊机)、材料(焊带)环节弹性较大。另外我们持续看好TOPCon产业链,头部企业后续有望依靠双面POLY等工艺维持技术、产品领先性。

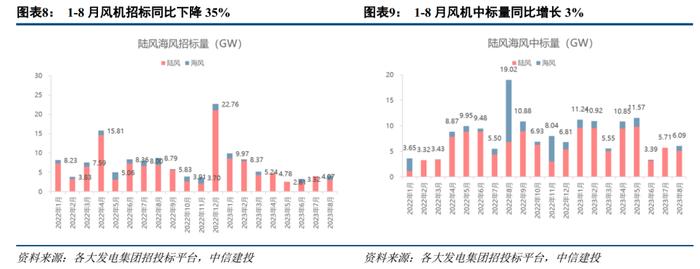

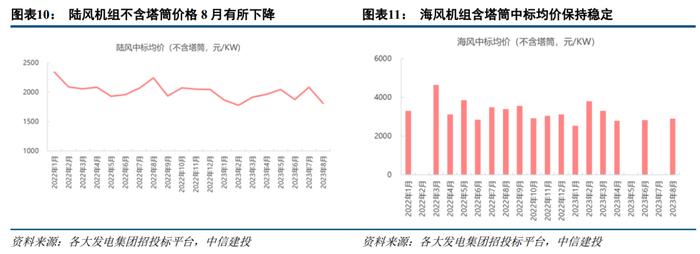

风电:海风具备长期成长性,当前板块的核心矛盾是政策特别是海风政策及项目进度变化,建议重点关注后续海风竞配、审批问题、深远海政策变化,近期海风板块调整较大,当前估值具备性价比,8月陆风零部件、主机排产环比大幅改善。结合全年业绩确定性、当前估值和远期空间来看:风电首推海缆、塔筒桩基、主轴环节;建议关注铸件、叶片环节。

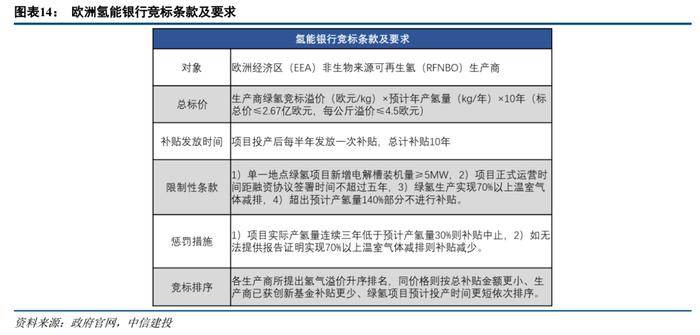

氢能:欧洲氢能银行绿氢补贴细则发布,最高补贴下欧洲绿氢成本实现与天然气制氢平价。国内绿氢项目陆续进入备案流程,23H2氢能的投资机会将更加明朗,需求端订单释放为明确信号,M9开始上游环节机会将更加清晰。

机器人:根据拓普中报,人形机器人产业化进程加速,多家人形机器人新品运动性能提升明显,产业链价格下探趋势明显,为商业化落地提供更坚实基础。我们判断电机、减速器、结构件等硬件环节具备产业链机会。当人形机器人实现量产后,看好国内龙头企业迎来量利齐升。

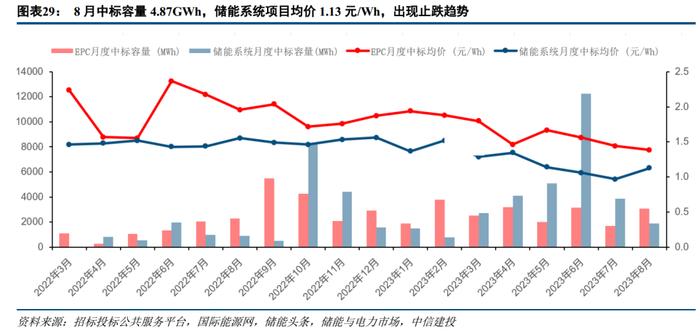

储能:能源局公布截至2023.6国内新型储能累计装机17.33GW/35.80GWh,1-6月份新增装机8.63GW/17.72GWh,超过历年总和。8月份国内大储招标14.3GWh,中标4.87GWh,系统中标均价1.13元/Wh,出现止跌趋势。储能公司中报陆续披露,二、三线电池公司量、利出现下滑,集成公司下半年订单有望加速,PCS公司量增利稳。建议关注量增利稳的大储PCS环节,同时保持跟踪户储电池、逆变器。

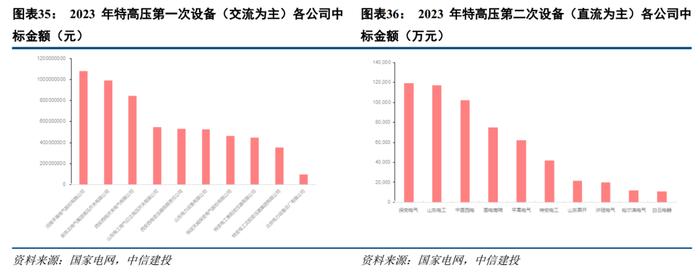

电力设备:电网招标及新能源装机高增,网内外需求高涨;海外市场表现亮眼,变压器7月累计出口增速近25%。电表企业中报业绩表现突出,海外业务增速不俗。建议关注一次设备、虚拟电厂、特高压、电力设备出海等。

1)下游需求不及预期:销量端可能受到疫情反复、需求疲软影响而不及预期;产量端可能受到上游原材料价格大幅波动、限电、疫情反复等影响不及预期,进而影响公司相关业务出货量及盈利能力。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动性,价格高位及不稳定性对于终端需求有一定影响,与此同时对于公司短期业绩有扰动。

3)推荐公司的重点项目推进不及预期:公司作为新能源赛道参与者,重点项目的推进是支撑营收和利润的关键,也是公司成长性的反映,重点项目推进不及预期将影响当期和远期业绩。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

证券研究报告名称:《新技术有望开启新周期》

对外发布时间:2023年9月10日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥SAC 编号:S1440521100008

SFC 编号:BTM546

近期热门视频