IPO月报|华英证券IPO储备项目全军覆没 首创证券连续两年承销收入“颗粒无收”

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

在刚刚过去的10月份,A股IPO审核4过4,名义过会率为100%,逐渐常态化。终止层面,10月份共有15家IPO企业终止IPO进程,较9月份的26家有较大幅度减少。

发行及募资层面,10月份共有11家企业成功IPO,合计募资49.68亿元。11家企业中,国泰君安保荐的托普云农承销保荐费用率最高,明显高于与其募资额接近的公司。

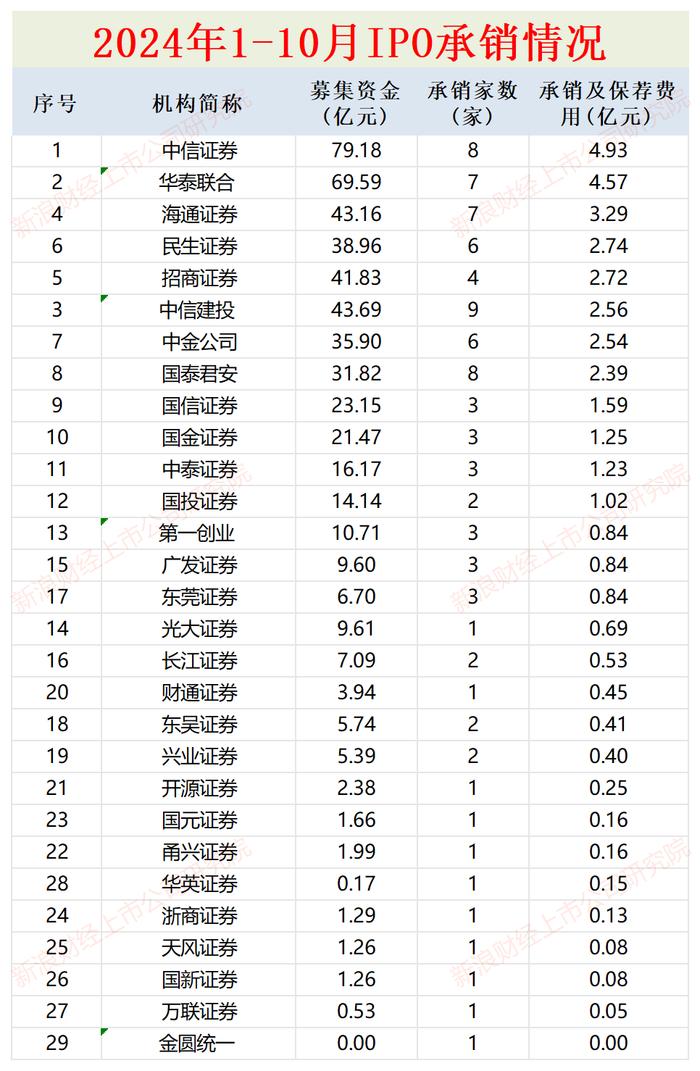

今年1-10月份,A股IPO合计上市80家企业,合计募资528.36亿元,中信证券以79.18亿元的IPO承销额位居榜首。大中型投行中,去年同期表现不俗的申万宏源、东方投行,今年前十个月没有任何一家企业成功上市,都是零承销收入。

IPO终止情况:日日顺排队41个月后终撤回 华林证券等多家券商保荐撤否率高达100%

10月份,A股IPO共有15家企业终止IPO,较9月份的26家环比减少四成以上。

15家企业中,来自北交所的企业最多,数量为6家;创业板、科创板、上证主板、深证主板分别有4家、2家、2家、1家企业终止。

15家企业中,日日顺供应链科技股份有限公司(日日顺)的排队时间最长,公司IPO申请早在2021年5月便获受理,今年10月29日撤回时已经有41个月,属于“钉子户”。

日日顺排队时间如此之长仍未获成功,与其巨额的关联交易有很大原因,此外关联交易的必要性及公允性也存疑。

招股书显示,日日顺是海尔集团实控的企业,主营业务包括供应链管理服务、基础物流服务等,其中供应链服务收入占总营收的70%以上。2020-2022年,日日顺来自海尔系客户的收入占比分别为33.13%、30.6%和31.55%,毛利贡献占比分别为41.48%、41.9%和42.69%;来自关联方阿里系客户的收入占比分别为15.8%、15%和15.8%,毛利贡献占比分别为21.36%、21.15%和17.75%。报告期内,日日顺对海尔系及阿里系客户的毛利占到了总毛利的60%左右,投资者对其巨额关联交易是否会影响其业务独立性产生较大质疑。

此外,日日顺对海尔系等关联方客户的毛利率高于非关联方,关联交易的公允性存疑,详见《日日顺借关联方之手表演“会计魔术”? 两家保荐券商都间接持股》等文章。

10月份,华英证券保荐的无锡海达光能股份有限公司撤回IPO申请,至此华英证券今年4家IPO储备项目“全军覆没”,撤否率高达100%。

在高撤否率背后,华英证券保代近一年内频因保荐违规收罚单。据10月11日公告,华英证券两名保荐代表人因在碧兴物联IPO项目保荐过程中存在职责履行不到位的情形遭到了上交所的监管警示。

今年4月份,华英证券两名保周依黎、苏锦华在搜于特2020年公开发行可转换公司债券履行持续督导职责期间,存在未制定持续督导现场检查工作计划、内部质量控制不完善、未对搜于特大额资金往来交易真实性审慎核查、未能有效识别出搜于特关联交易情况等问题,因此广东证监局对两名保代出具警示函。

资料显示,华英证券是国联证券的投行子公司,目前国联证券正在收购投行业务出色的民生证券,根据相关政策,华英证券的投行业务与民生证券的投行业务应该整合以规避同业竞争。

首创证券的情形与华英证券相似。10月份,首创证券撤回了今大禹北交所上市申请,至此首创证券今年的4家IPO项目也都全部撤回。

从2022年11月4日保荐的曙光数创上市以来,首创证券已经连续两年没有IPO项目上市,连续两年首发承销保荐收入“交白卷”。

除了华英证券、首创证券,华林证券的撤否率也高达100%。10月31日,华林证券保荐“独苗”上海龙创汽车设计股份有限公司撤回IPO申请,至此华林证券IPO储备项目为0。

IPO发行情况:托普云农承销保荐费用率畸高 国泰君安豪赚4500万

wind显示,10月份共有11家企业成功IPO,合计募资49.68亿元。其中,实际募资额最高的是拉普拉斯,募资7.13亿元;科拜尔募资最少,为1.66亿元。

11家企业中,只有苏州天脉实现了资金超募,8家企业实际募资不及预期。其中,拉普拉斯、上大股份、强邦新材实际募仅有预期的37.75%、47.69%、52.82%。

11家其中,承销保荐费用率最高的是托普云农,公司实际募资3.09亿元,国泰君安收取4,500承销保荐费用,费用率高达14.56%。无论是实际募资额高于还是低于托普云农的企业,承销保荐佣金率皆远远低于托普云农。

以与托普云农实际募资额接近的两家企业为例,强邦新材实际募资3.87亿元,海通证券收取3500万元承销保荐费用,费用率为9.04%;铜冠矿建实际募资2.52亿元,天风证券收取1,547.09万元承销保荐费用,费用率仅6.13%,远远低于托普云农。

据悉,托普云农IPO前大额分红,而公司的货币资金余额较为充裕,使得公司上市募资的合理性与必要性受到质疑。

券商排名:申万宏源、东方证券今年以来承销收入“颗粒无收”

今年1-10月份,A股IPO合计上市80家企业,合计募资528.36亿元,29家投行分瓜528.36亿元承销额。

来源:wind

中信证券以79.18亿元的IPO承销额位居榜首;华泰联合、中信建投 、海通证券、招商证券位列第2-5名,承销金额分别为69.59亿元、43.69亿元、43.16亿元、41.83亿元。

承销保荐收入方面,今年1-10月份,中信证券、华泰联合、海通证券、民生证券、招商证券分别以4.93亿元、4.57亿元、3.29亿元、2.74亿元、2.72亿元位列前五名。

去年“8.27”新政以来,IPO收紧趋势明显,目前正逐步常态化。IPO逆周期调节大背景下,大部分投行的IPO承销金额及收入大幅下降,不少中型投行至今未开张。

2023年1-10月份,申万宏源IPO承销金额为81.22亿元,承销保荐收入为5.24亿元。今年1-10月,申万宏源还没有一家IPO保荐项目上市。今年以来,申万宏源撤回7家IPO项目,还有一家项目(电子网)因发行批文失效而失败。

东方投行的情况与申万宏源相似。2023年1-10月份,东方证券IPO承销金额为59.3亿元,承销保荐收入为4.11亿元,今年以来“交白卷。