华西证券:2025年降准、降息幅度可能不会低于50bp、20bp

郁言债市

中共中央政治局12月9日召开会议,分析研究2025年经济工作。会议中提到“实施更加积极的财政政策和适度宽松的货币政策”,其中货币政策基调从“稳健”修改为“适度宽松”,而上一次出现类似表述是货币政策从2007年底的“从紧”转向2008年末的“适度宽松”,并且一直延续到2010年。如何理解这种变化?

(一)2008年货币政策转向“适度宽松”的来龙去脉

2007:十年“稳健”转向“从紧”。2007年3月到2008年10月,我国通胀处于较高水平,CPI同比介于3.0-8.7%,平均值接近6%。面对显著高于目标的通胀,2007年12月的中央经济工作会议确定2008货币政策基调为由维持十年的“稳健”转为“从紧”。主要操作是提高准备金率,大行准备金率从2007年11月的13.5%,提升至2008年6月的17.5%。2008年2-4月,CPI同比见顶于8%+,其后迅速下滑,8月降至5%以下。通胀降温为货币政策转向提供了契机。

2008:“从紧”转向“适度宽松”。2008年9月14日,美国次贷危机升级,雷曼兄弟提出破产申请。随后美国财政部联合美联储推出一系列救市政策。而早在9月15-16日,为应对外部冲击,我国央行也进行了降准、降息操作,中小银行降准100bp,下调贷款基准利率27bp。随着金融危机对全球经济的影响逐渐蔓延,以及前期货币政策的紧缩效应,2008年三季度我国GDP同比放缓至9.0%(初值),是2006年之后首次跌破10%。面对经济放缓,10月央行继续推动货币宽松。10月8-9日,央行再度进行双降操作,全面降准50bp,下调存贷款基准利率27bp;22日,央行将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍,最低首付款比例调整为20%;30日再度下调存贷款基准利率27bp。

金融危机对我国出口的冲击从2008年11月开始显性化,出口同比从20%左右快速下滑至-2.2%,其后在2009年一季度下滑至-20%左右。为对冲外需下滑,2008年11月5日,国常会提出“当前要实行积极的财政政策和适度宽松的货币政策”,货币政策基调由从紧转为适度宽松。此次国常会推出了扩大内需、促进增长的十大政策措施,也就是后来广为人知的“四万亿”。

2008年11月货币政策转向之后,宽松幅度明显加大。11月26日,央行宣布自12月5日起,大行、中小行存款准备金率分别下调100bp、200bp,而此前每次下调幅度多在50bp,幅度为原来的2-4倍。11月27日,1年贷款利率下调108bp,而此前年内每次下调幅度为27bp,幅度为原来的4倍。12月22日,央行宣布再度降准50bp,23日下调1年期贷款利率27bp。降准降息幅度回归常态,但综合9-12月来看,央行在四个月内五次降息,1年贷款利率下调216bp;四次降准,中小行下调准备金率400bp,大行下调200bp。除了降准降息操作外,央行从11月18日起还暂停发行1年期央票,以减少流动性回笼。

(二)适度宽松基调下信贷“井喷”式增长维持三个季度

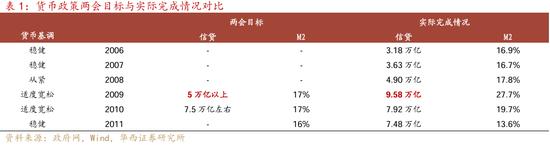

伴随货币政策转向,信贷出现大幅抬升。由于社融指标月度数据是从2016年才开始,而M2和M1同比增速又会受到基数影响,我们直接观察季度新增信贷的情况。2008年二、三季度,新增信贷分别为1.1、1.0万亿,四季度政策转向后,新增信贷1.4万亿,看似环比增幅不大,但2005-2007同期的平均值仅0.4万亿,因而同比增幅高达426%。到2009年一季度,新增信贷进一步扩大到4.6万亿,同比增长244%,二季度回落至2.8万亿,同比仍达到150%。到2009年三、四季度进一步回落至1.3、0.9万亿,同比分别为24.8%、-35.2%,并在2010上半年延续同比下降(分别为-43.2%、-27.6%)。

2009年中,央行“试探式收紧”。事实上,2009年7月初央行开始对货币政策进行微调,主要表现是重启1年期央票发行,同时上调了正回购利率。这背后是通胀出现了回暖信号,PPI从此前的环比连续负增长,逐渐回归正增。不过CPI同比在2009年11月才结束连续9个月的负增长,且CPI环比在12月达到1.0%,明显加速,因而央行从2010年1月开始提高准备金率,正式转向收紧。

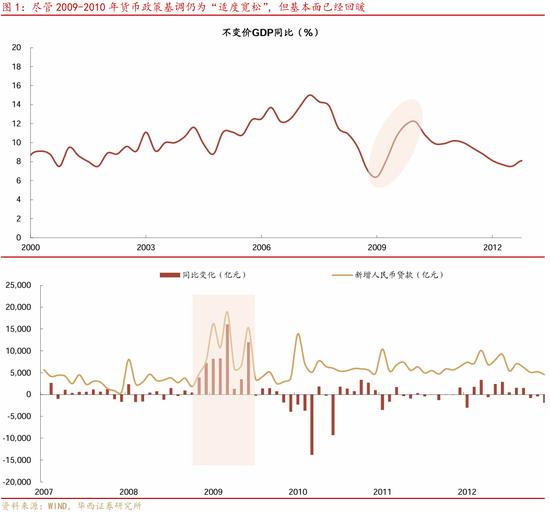

2010年,适度宽松的基调下,货币政策持续收紧,表现为加准多,加息少。2010年1月央行加准之后,在“适度宽松”的货币基调下,央行又进行了五次加准,2010全年合计提高准备金率300bp。加息相对较晚,10月20日首次加息25bp,12月26日再度加息25bp,全年加息50bp。这背后是中国经济一度出现“过热”风险。从经济增长情况来看,2009年的目标是保八,2008年11月政策转松,2009年一季度GDP同比见底于6.1%(初值),二季度即反弹至7.9%,三季度进一步升至8.9%,四季度达到10.7%,全年实现8.7%的增长。而进入2010年,一二季度GDP增长率均高于10%,三四季度小幅下滑至9.6%、9.8%,全年增长高达10.3%。通胀方面,尽管2010年初央行就开始提升准备金率,但CPI同比还是在5月升破3%,10月、11月分别升破4%、5%。CPI震荡上行延续至2011年7月,直到2012年2月才重回3.2%,不再明显偏离3%的目标值。事后来看,适度宽松的基调下,央行仍在收紧货币,不过更多是基于加准收紧货币乘数效应,而加息相对谨慎。

(三)适度宽松货币基调对当前启示

本次政治局会议重提“适度宽松的货币政策”,市场不免联想到2008-2010年波澜壮阔的货币与财政政策组合拳。具体到本轮货币政策,可能与之神似,不仅基调发生变化,框架也从此前的跨周期(或跨周期与逆周期并重)转向逆周期调节,这大概率指向准备金率、政策利率的调整幅度加大。

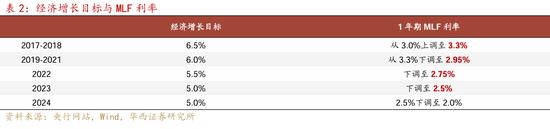

从跨周期框架到逆周期调节。根据易纲行长的论文《中国的利率体系与利率市场化改革》,2016年以来,我国货币政策逐渐形成以“黄金法则”为理论依据的框架体系。具体表现为政策利率注重与长期潜在增速相匹配,即MLF利率的下调幅度,与经济增长目标的变动幅度大致呈1:2的对应关系。在操作幅度上秉承缩减原则和居中之道,每次利率调整幅度多在5bp或10bp。这是一种跨周期调节的思路,在经济增长未明显偏离潜在增速时,可以有效避免政策利率大起大落导致周期性波动加大。

逆周期调节打开政策利率下限。面临地产下行周期带来的衍生效应,以及潜在的外部关税冲击,加大降息降准力度的逆周期调节,可以更快稳定预期、推动经济修复。我们观察到2024年两次降准,幅度均为50bp,较2022-2023的25bp翻倍,9月下调逆回购利率20bp,幅度也较此前的降息幅度10bp翻倍。这与2008年11月央行加大降准降息力度的操作相似。随之变化的,还有基准利率从1年期MLF利率(锚定潜在增长率),逐渐切换至短端的逆回购利率。此前MLF利率“盯住”潜在增长率,而逆回购利率跟随MLF利率调整,实际上也是“盯住”潜在增长率。而后续逆回购利率的调整幅度,或许更多取决于短期经济增长需要,而非潜在增长率,短端政策利率的下限也相应打开(短周期可以不再锚定潜在增长率)。不过,我们也需要注意逆周期利率的调整具有对称性,当经济周期上行时,政策利率上调的幅度可能也会较大。

回溯过往历史,可以感知到2024下半年以来,我们已经处于“适度宽松的货币政策”之中。展望2025年,货币政策单次降准、降息的幅度可能不会低于50bp、20bp(2024年的幅度),同时也不排除面临极端情况进一步加大幅度的可能性。具体的宽松程度和持续时间可能取决于经济状态。对于后续货币政策转向的可能,我们也可参考2009-2010年,先观察信贷投放(信用扩张),再关注通胀和增长变化。如果经济没有出现过热风险,货币政策不至于转向收紧。

风险提示:

货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。