绿康生化故技重施?曾借重组引燃股价高管高位减持 百兴系百佳年代质地欠佳

10月重组系列:

①资本“玩家”梁丰是否涉嫌内幕交易?日播时尚重组股价屡次抢跑 标的资产质量待考

②陈建华、范红卫夫妇频繁运作“壳”为缓解恒力系债务压力?短债千亿资金缺口何解

③TCL科技百亿高溢价收购过剩产能?逾1600亿债务压顶能否熬到周期反转

④南华仪器保壳迫在眉睫?并表嘉得力 标的业绩已大变脸

⑤至正股份重组打响保壳大战?股价又再次抢跑公告 炒壳玩家王强是否涉嫌内幕信息泄露

⑥阳光电源“A吃A”背后:分拆主体业绩增速骤降 是否先控股后借壳上市?

⑦中孚实业耗资25亿收购少数股权现金被掏空?控股股东爆赚240倍

出品:上市公司研究院

文/夏虫工作室

核心观点:绿康生化曾通过“特殊身份股份+资产注入”等组合拳,使得公司股价飙涨五倍。公司股价遭爆炒后高管曾高位减持,但公司业绩仍一地鸡毛,陷入持续亏损中。绿康生化此次被百兴集团举牌是否是故技重施?未来究竟有没有可能重组预期?此外,此次市场预期注入的百兴系核心标的市占率与盈利质量均不占优。

近日,绿康生化被百兴集团举牌引发市场关注。

公告显示,公司持股10%的股东上饶市长鑫贰号企业管理中心(有限合伙)(简称“长鑫贰号”)与江苏百兴房地产开发集团有限公司(简称“百兴房地产”)签署股份转让协议。长鑫贰号拟将其持有的公司股份777.08万股转让给百兴房地产。

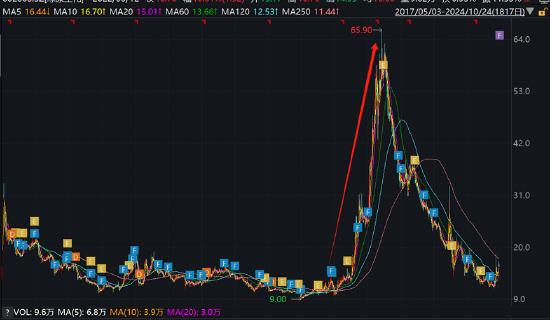

长鑫贰号拟将其持有公司777.08万股股份转让给百兴房地产。股票交易价格为14.16元/股,交易总价为1.1亿元。交易完成后,百兴房地产将持有绿康生化5%股权。长鑫贰号曾拿下公司股份成本价为11.58元/股,相对此次溢价超20%。需要指出的是,绿康生化股价高位时高达65.9元/股,长鑫贰号的成本价相比高位时却大幅折价近八成。

至此,我们疑惑的是,长鑫贰号为何在套利空间不明显下退出,这交易背后又有何玄机?

股价点金术?“特殊身份股份+资产注入” 股价飙涨五倍

绿康生化原本是一家主要从事兽药原料药、制剂、益生菌以及绿色微生物功能添加剂等业务的生物公司。该公司于2017年5月3日在深交所上市。

但近年来由于国内畜牧养殖市场低迷,公司动保产品业务经营持续承压。绿康生化自2017年上市以来,其业绩呈现逐年下降的趋势。2021年,公司更是出现了上市后的首次亏损。2017年至2020年间,绿康生化的归母净利润分别下滑了6.97%、13.08%、23.73%和24.15%。2021年全年,绿康生化实现营业收入3.63亿元,同比增长17.93%,但归母净利润亏损2604.39万元,同比下滑160.28%,扣非后归母净利润亏损1136.75万元,同比下滑137.91%。

来源:wind

由于业绩持续萎靡,公司股价也长期处于低位徘徊。然而,2022年,公司股价大爆发,由低谷10元/股左右大幅飙升至最高为65.9元/股,股价涨幅超5倍。

来源:wind

绿康生化或与资产重组动作有关。2022年,绿康生化发布了《股份转让及资产置出的合作框架协议》的公告,其核心主要为产业链股东与资产注入两大动作。

2022年7月31日,绿康生化、合力(亚洲)投资有限公司(以下简称“合力亚洲”)、富杰(平潭)投资有限公司(以下简称“富杰平潭”)、北京康闽咨询管理中心(有限合伙)(以下简称“北京康闽”)与杭州义睿投资合伙企业(有限合伙)(以下简称“义睿投资”)、上饶市长鑫贰号企业管理中心(有限合伙)(以下简称“长鑫贰号”)、杭州慈荫投资合伙企业(有限合伙)(以下简称“慈荫投资”)、肖菡签署《关于股份转让及资产置出的合作框架协议》(以下简称“《合作框架协议》”),约定合力亚洲、富杰平潭、北京康闽拟通过协议转让的方式向义睿投资、长鑫贰号、慈荫投资、肖菡转让上市公司合计36.73%的股份(以下简称“股份转让”),同时,上市公司拟将福建浦潭热能有限公司100%股权(以下简称“置出标的资产”)出售给合力亚洲、富杰平潭、北京康闽或其指定主体(以下简称“资产出售”)。前述事项中,资产出售和股份转让互为前提,任何一项无法付诸实施,则其他项不予实施。

上述交易转让方合力亚洲、富杰平潭、北京康闽背后股东为洪祖星、徐春霖、赖建平、张维闽等人,其中洪祖星为绿康生化联合创始人。接盘方长鑫贰号背后是晶科能源投资实际控制,晶科能源投资执行董事、总经理系A股上市公司晶科能源实际控制人李仙德。

上述协议核心为两步,第一,核心股东完成套现,即绿康生化等核心股东合力亚洲、富杰平潭、北京康闽向义睿投资、长鑫贰号、慈荫投资、肖菡合计转让上市公司36.73%的股份,合计套现约6.6亿元;第二步,合力亚洲、富杰平潭、北京康闽承担上市公司剥离的资产,即上述股东出资2.96亿元收购绿康生化全资子公司浦潭热能。

与此同时,公司进一步高溢价收购光伏资产,切入光伏赛道。即绿康生化以现金方式向玉山县旺宏企业管理中心(有限合伙)(下称“旺宏中心”)、王梅钧购买其持有的江西纬科100%股权,资产预估值1亿元,较其账面净资产溢价约632%。绿康生化通过收购江西纬科并设立绿康海宁,切入光伏胶膜赛道,形成了“动保产品+光伏胶膜产品”的双主业发展模式。

故技重施?

绿康生化被百兴集团“举牌”,在并购重组行情氛围下,其是否又可能故技重施?公司股价会不会遭爆炒?

此次接盘百兴集团旗下百佳年代薄膜科技股份有限公司(下称“百佳年代”)曾冲刺IPO折戟,旗下核心产品主要为光伏胶膜产品,与绿康生化转型赛道主业似乎协同。

公开资料显示,百佳年代是一家从事功能性薄膜研发、生产和销售的企业,公司主要产品包括光伏胶膜、BOPET 薄膜、PVC 薄膜、PC 薄膜、胶粘剂及涂层材料等,主要应用于光伏组件、消费电子和家居装饰等行业。招股书显示,2019年-2022年上半年,百佳年代实现主营业务收入10.2亿元、13.4亿元、25.2亿元及19.7亿元,逐年增长。销售光伏胶膜是百佳年代最主要的收入来源,期内该产品的销售收入占百佳年代主营业务收入的38.72%、54.56%、71.36%及81.49%,占比逐年提升。

若百佳年代确实有注入预期,相关方案又会是怎么样?是否可能构成借壳上市?

根据中国证监会发布的《上市公司重大资产重组管理办法》,如果上市公司自控制权发生变更之日起三十六个月内,向收购人及其关联人购买资产,且重组构成重大重组,则将会被认定为重组上市,即借壳上市。若采取借壳上市,其审核难度或等同IPO。

需要指出的是,公司长鑫贰号曾在签署《关于股份转让及资产置出的合作框架协议》中所作出了承诺,其具体承诺及履行情况如下:自标的股份过户至其名下之日起 36 个月内:(1)不会与上市公司其他股东(含本次交易的股份受让方)就共同扩大所能支配的上市公司股份表决权数量、经营决策等签署或达成任何协议或其他安排;(2)不会向任何第三方征集在股东大会的投票权、不会相互商议后一致或联合提案或提名,不会相互间委托股东表决权;(3)不会以任何方式单独或联合谋求上市公司控制权。

因此,无论是从规避审核风险还是从执行承诺上,短期引起相关控制权并更方案或不具备优势。目前,公司股价在协议转让公告后,股价仅录得一个涨停板,未来股价将会如何演绎?投资者需要注意哪些风险?

来源:wind

业绩一地鸡毛 高管高位减持为敬

需要指出的是,绿康生化在第一次注入光伏资产后,业绩并未获得改善,业绩陷入持续亏损状态。

值得注意的是,公司股价遭爆炒之际,公司高管则在相对高位减持套现。据悉,从2022年4月开始至2023年2月9日,绿康生化的8名董监高人员总计有37笔减持记录,合计减持金额约1662万元。

此次百佳年代未来是否可能注入还存在未知数。需要指出的是,百佳年代标的质量似乎一般。

一方面,百佳年代市占率并不占优。百佳年代的市场占有率2019-2021年分别为4.78%、6.25%以及8.89%,而福斯特作为行业龙头,市占率高达50%,显然百佳年代竞争优势或不明显。

来源:公告

另一方面,百佳年代盈利质量也有待提升。招股书显示,2019年、2020年、2021年和2022年上半年,百佳年代经营活动产生的现金流量净额分别约为-4654.84万元、-3.31亿元、-4.91亿元和-10.56亿元,盈利质量有待提升。