华泰证券: A股“跨年行情”的规律与应对

华泰睿思

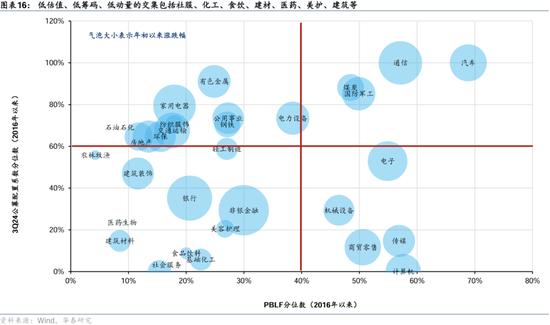

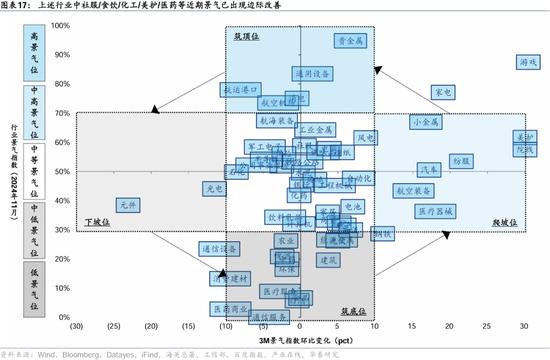

上周A股迎来反弹,下半周成交额回升,投资者关注“跨年行情”。我们认为:1)PMI连续3个月回升、美元流动性阶段性缓释和政策预期升温下,中央经济工作会议前或为“跨年行情”交易的有利窗口,但持续性面临国内政策力度和成效、海外关税政策风险和资金面的多重考验;2)历史上“跨年行情”受益于稳增长/产业政策的内需/成长板块占优,此外年末排名压力下公募筹码有高低切换需求。短期风格大概率收敛而非切换,配置上重视低估值、低筹码、低动量且景气边际改善的社服/食饮/化工/美护/医药等,科技成长继续内部轮动;中期把握内需消费和先进制造两大线索。

核心观点

历史上“跨年行情”受政策预期等驱动,中央经济工作会议前为有利窗口

三季报披露后至中央经济工作会议前A股常出现“跨年行情”,驱动力主要为政策预期、盈利预期视角向次年切换、险资“开门红”布局等。复盘2010年以来的“跨年行情”:1)“跨年行情”出现频率较高,但仅2012、2019年持续至次年,而2013-2015、2018、2020-2022年行情高点均在当年12月出现,平均持续37天,Wind全A平均上涨11.4%;2)政策驱动下“跨年行情”交易可能抢跑,持续性取决于政策、流动性和基本面能否形成共振,结束往往伴随其中之一走弱;3)12月指数行情呈现一定动量特征,全A涨跌幅与前11个月涨跌幅正相关,中央经济工作会议前“赚钱效应”较好。

关注受益于稳增长/产业政策的内需/成长板块和公募筹码洼地

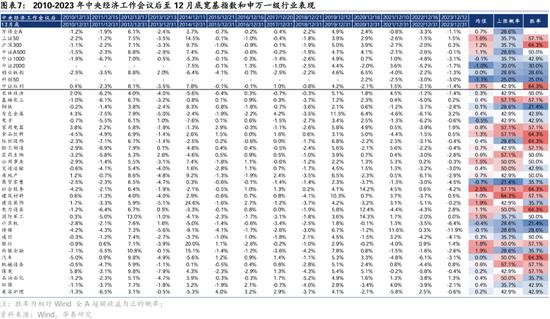

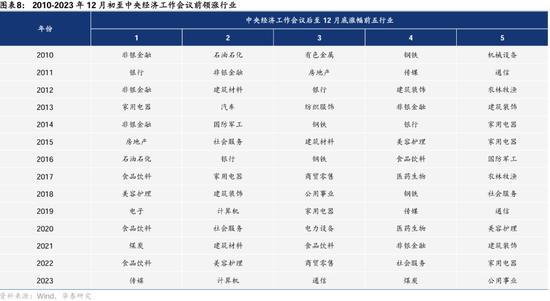

复盘来看,结构上关注三点特征:1)“跨年行情”中大盘略占优,非银/建材/地产/轻工等受益于稳增长政策的板块,以及传媒/军工/电子等受益于产业政策的成长板块占优;2)会前博弈、会中平稳、会后分化:12月初至中央经济工作会议前大盘占优,食饮/家电/社服/地产/非银等领涨,其中社服(节日消费)、家电(抢出口)具备季节性景气逻辑;会议中波动较小;会议后至12月底红利占优,稳增长年份资源和消费品领涨,其它年份成长板块领涨;3)年末排名压力下公募筹码有高低切换需求,公募存量博弈年份(如2021年)申万一级行业12月涨跌幅与三季度公募配置系数负相关。

本轮“跨年行情”或具备一定基础,但持续性面临考验

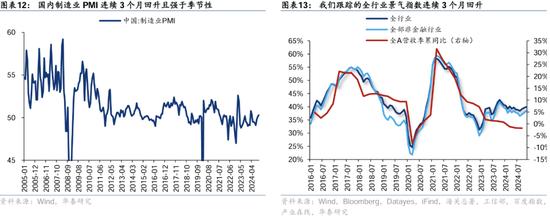

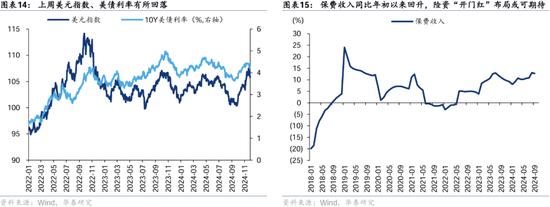

从基本面、流动性和政策预期上看,本轮“跨年行情”或具备一定基础:1)基本面,PMI连续3个月回升且强于季节性,我们跟踪的中观景气指数亦环比改善;2)流动性,特朗普组阁和关税表态后“靴子落地”后美元指数、美债利率有所回落;保险负债端保费收入同比年初以来回升,险资、ETF或为资金面提供增量;3)中央经济工作会议前政策预期升温。但持续性面临考验:1)政策力度和成效尚待验证,广义财政扩张向信用周期的传导仍需时间;2)特朗普正式上台前,潜在关税政策的负面影响可能被反复交易;3)主题赚钱效应和交易型资金回暖的持续性有待进一步观察。

配置建议:短期重视低估值、低筹码、低动量的交集品种

市场缩量后迎来反弹,空间上当前综合环境或介于今年5月和23Q1之间,节奏上中央经济工作会议前或处于有利窗口。近期边际定价权有变化迹象,但上周下半周交易型资金与市场情绪同步回暖,风格大概率收敛而非切换。短期重视低估值、低筹码、低动量的交集品种,其中社服/食饮/化工/美护/医药近期景气已出现边际改善;此外,科技成长继续向新题材轮动,关注AI/谷子经济/人形机器人等。中期把握两大线索:1)内外需剪刀差收敛对应的内需消费;2)产能周期25H2有望迎来拐点对应的先进制造。

风险提示:国内政策力度和效果不及预期;海外政策不确定性超预期。

正文

“跨年行情”的历史规律与特征

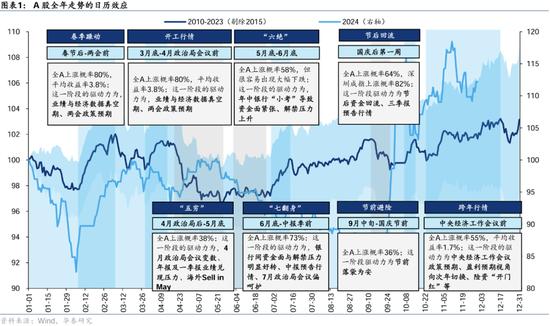

“跨年行情”是A股市场较为典型的日历效应之一。从三季报披露后,到12月中央经济工作会议前,全A上涨概率55%,平均收益率1.7%,这一阶段的驱动力为中央经济工作会议政策预期、盈利预期视角向次年切换、险资“开门红”布局等。

复盘2010年以来的“跨年行情”,我们关注到如下特征:

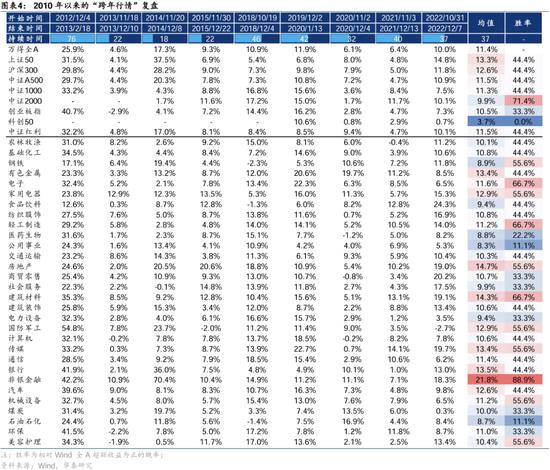

1)“跨年行情”出现频率较高(占比9/14),但仅2012、2019年持续至次年,而2013-2015、2018、2020-2022年行情高点均在当年12月出现。平均持续37天,最短18天,最长76天;Wind全A平均上涨11.4%,涨幅普遍在10%左右,最低涨幅4.6%,最高涨幅25.9%。

2)政策驱动下“跨年行情”交易可能抢跑,持续性取决于政策、流动性和基本面能否形成共振,结束往往伴随其中之一走弱。例如,2018年10月降准和一系列呵护资本市场政策下市场回升,但在18Q4企业盈利下行压力仍较大、12月美股急跌的背景下,12月初行情即再度进入阶段性调整;2012年在经济弱复苏(国内和全球PMI回升)、政策强定调(中央经济工作会议提出六大经济工作任务)和海外流动性宽松(联储QE3-QE4)共振下,行情持续至13年2月且强度较大,后因针对非标资产的银监会8号文和联储退出QE预期升温结束;2019年在经济弱复苏(国内和全球PMI回升)、中美达成经贸协议、全球流动性宽松和MSCI第三阶段扩容共振下,行情持续至20年1月春节前,后因全球疫情结束。

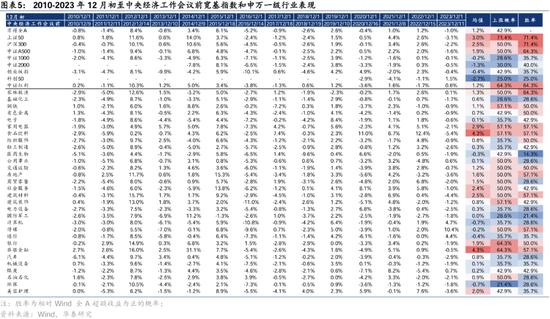

3)12月指数行情呈现一定动量特征,中央经济工作会议前为“赚钱效应”较好窗口。2010-2023年Wind全A 12月涨跌幅与1-11月涨跌幅正相关,仅2012-2013年呈现明显的反转特征;12月初至中央经济工作会议前上涨概率6/14,平均上涨0.7%;会议中上涨概率5/14,平均下跌0.1%;会议后至12月底上涨概率4/14,平均上涨0.2%。

结构上:1)“跨年行情”中市值风格略偏大盘,受益于稳增长和产业政策的内需和成长板块占优。考察平均涨跌幅和相对全A胜率,“跨年行情”中大盘表现更好、但小盘弹性更大,非银/建材/地产/轻工等受益于稳增长政策的板块,以及传媒/军工/电子等受益于产业政策的成长板块占优;

2)会前博弈、会中平稳、会后分化:12月初至中央经济工作会议前大盘占优,行业上食饮/家电/社服/地产/非银等较强,其中社服(节日消费)、家电(抢出口)具备季节性景气逻辑;会议中波动较小;会议后至12月底红利占优,行业上社服/电新/食饮等较强,稳增长年份资源和消费品领涨,其它年份成长板块领涨。

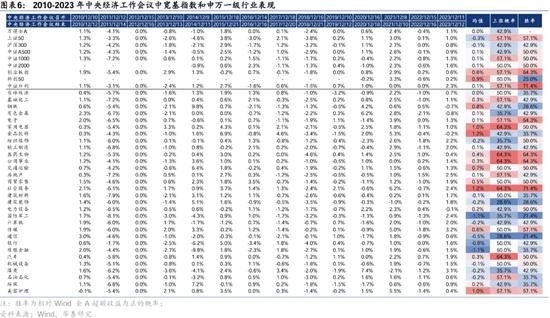

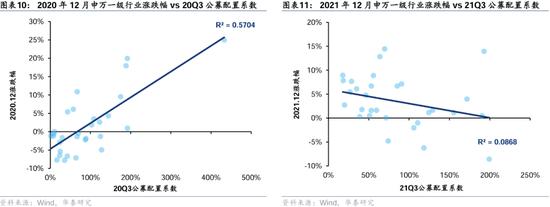

3)年末排名压力下公募筹码通常有高低切换需求,公募发行热度较高的年份(如2020年)申万一级行业12月涨跌幅与三季度公募配置系数正相关,而公募存量博弈年份(如2021年)12月涨跌幅与三季度公募配置系数负相关。

当前看“跨年行情”成色几何?

从基本面、流动性和政策预期上看,本轮“跨年”行情或具备一定基础:1)基本面,PMI连续3个月回升且强于季节性,我们跟踪的中观景气指数亦环比改善;2)流动性,特朗普组阁和关税表态后“靴子落地”后美元指数、美债利率有所回落;保险负债端保费收入同比年初以来回升,险资、ETF或为资金面提供增量;3)中央经济工作会议前政策预期升温。

但行情持续性或面临考验:1)政策力度和成效尚待验证,广义财政扩张向信用周期的传导仍需时间;2)特朗普正式上台前,潜在关税政策的负面影响可能被反复交易;3)主题赚钱效应和交易型资金回暖的持续性有待进一步观察。

空间上,当前综合环境或介于今年5月和23Q1之间;节奏上,中央经济工作会议前或处于有利窗口。近期边际定价权有变化迹象,但上周下半周交易型资金与市场情绪同步回暖,风格大概率收敛而非切换。短期重视低估值、低筹码、低动量的交集品种,其中社服/食饮/化工/美护/医药近期景气已出现边际改善;此外,科技成长继续向新题材轮动,关注AI/谷子经济/人形机器人等。中期把握两大线索:1)内外需剪刀差收敛对应的内需消费;2)产能周期25H2有望迎来拐点对应的先进制造。

市场结构

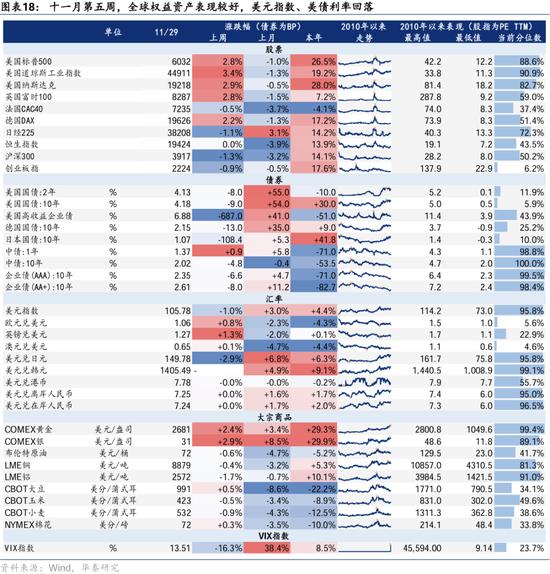

国内流动性

海外流动性

风险提示

1)国内政策力度和效果不及预期:我们认为国内政策对冲海外不确定性的意愿和效果是近期市场的主要矛盾,若国内政策的力度及效果不及预期,则A股有进一步调整的风险。

2)海外政策不确定性超预期:我们认为国内政策对冲海外不确定性的意愿和效果是近期市场的主要矛盾,若海外政策不确定性进一步上升,则可能压制A股的风险偏好。

相关研报

研报:《“跨年行情”的规律与应对》2024年12月01日