上半年业绩炸裂,创新药龙头医药茅恒瑞医药,王者归来

2024年10月24日 09:09:32

“这是价值事务所的第1692篇原创文章”

在前不久的直播里所长讲到,近期的财报一路拉下来,国内的几个老牌大药企科伦、恩华、海思科、远大、中生等今年上半年的成绩都挺不错的,充分显示了大牌药企的韧性,而这一众老牌大药企中业绩最好的、最有看点的,还是得属咱们的医药一哥——恒瑞。

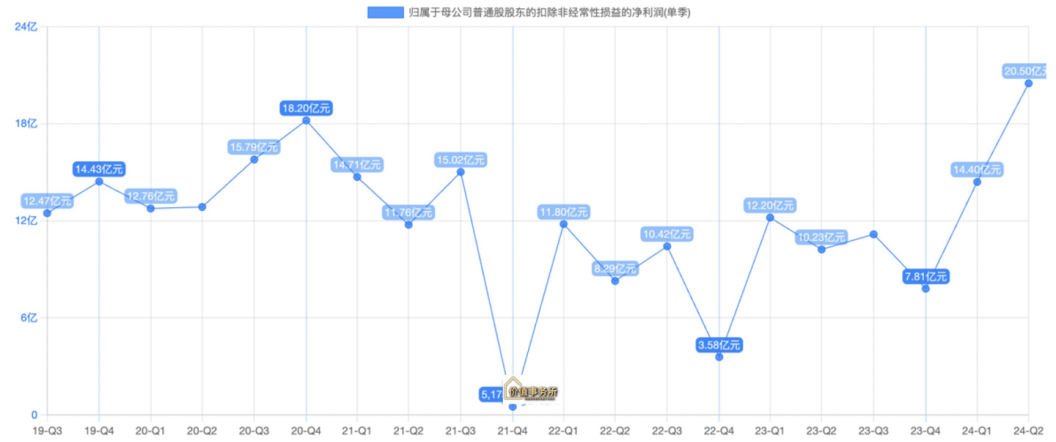

2024年H1,恒瑞实现营收136.01亿,同比+21.78%;归母净利润34.32亿元,同比+48.67%;扣非归母净利润34.90亿元,同比+55.58%。

其中Q2营收76.03亿元,同比+33.95%;归母净利润20.63亿元,同比+92.94%;扣非归母净利润20.50亿元,同比+100.32%。

有木有种亮瞎眼的感觉?真真是雪耻了,此前多少人觉得恒瑞不行了,现在是不是啪啪打脸?其实所长一直讲咱们要对老牌大药企多些信心,尤其是像恒瑞这种既努力自研,有丰富研发管线,又有钱、有销售能力,而且开始进行BD的,这里所长就不再复述了,对此不太清楚的朋友可以看看短视频,视频不长,只有两分多钟,但将大药企的逻辑讲得很清楚,前面的数据可以不看,主要看后面对大药企逻辑的讲解就行。

01

价值事务所恒瑞王者归来

恒瑞这份半年报,不论从同比还是绝对值看,都是很漂亮的。利润端在Q2更是创下了历史新高,比历史最高也就是PD-1卖得如火如荼时都要高上一大截,算是洗刷了2021年来的耻辱。

其创新药收入66.12亿,同比+33%,占营收比49%,增速非常亮眼。即便从环比角度看,Q2环比Q1收入也是增长的,同比就算扣掉里程碑也实现了双位数的收入增长,虽然仿制药集采还是有压力,但是创新药拉动的非常明显。

这里需要额外讲一下,之所以所长说扣掉里程碑付款,因为今年上半年恒瑞收到了来自默克的1.6亿欧元首付款(约增厚12.7亿人民币收入),扣掉之后Q2单季度收入同比增速约11.7%。

这个BD项目发生在2023年10月,授权的是PARP1抑制剂HRS-1167以及Cladin 18.2 ADC药SHR- A1904,最高金额能达到14.15亿欧元(目前收到的首付款也就是最高金额的10%多点),不出意外Q3还会收到一笔1.1亿美金的GLP-1授权费用,所以Q3恒瑞大概率依然会延续超高增长的趋势(当下恒瑞合同负债12亿多,所长估计里面就有GLP-1的钱)。

这个GLP-1的BD合作方式非常经典,近期所长参与的一场医药论坛里就有某专家专门提到恒瑞的这个BD案例,说值得所有同行去研究、借鉴,因此,所长也就不吝笔墨简单给大家讲讲这个案例。

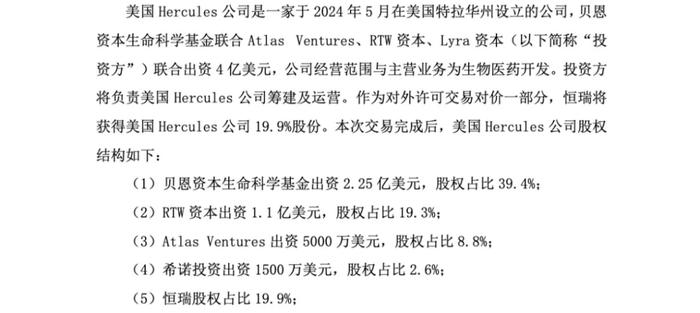

这是今年5月发生的事情,合作方是美国Hercules公司,产品是恒瑞的GLP-1类创新药组合包,包括HRS-7535、HRS9531以及HRS-4729,首付款1亿美元,近期里程碑0.1亿美元,未来潜在销售分成总计约60亿美元。

这个对外授权之所以被专家称为经典且值得所有同行借鉴,核心就在于它不同于以往任何的License out,首先Hercules是一家由美国资本孵化5月份刚刚成立的新公司,其次,恒瑞得到的不仅仅是钱和销售分成,还有其19.9%的股权,所以恒瑞就成了这家公司的第二大股东,拥有非常大的公司运营话语权。

虽然名字像对外授权,但其实更像是合伙创业,由恒瑞提供产品,各大美国资本提供钱和资源,共同去分GLP-1这块蛋糕。

当然,GLP-1蛋糕很大(也许说GLP-1大家有点陌生,那所长换个词,减肥药,虽然这么说不严谨),因为GLP-1药不仅仅可以减肥,还有很多功能,但当下最大的市场也确实就在减肥领域。

隔壁诺和诺德近期交出来的2024H1财报又一次亮瞎了资本市场的眼,其降糖用司美格鲁肽注射液Ozempic上市多年仍保持36%的高增速,半年营收566.85亿丹麦克朗(82.28亿美元);口服司美格鲁肽片Rybelsus收入109.31亿丹麦克朗(15.87亿美元),同比增长32%;减肥用司美格鲁肽注射液Wegovy创收210.36亿丹麦克朗(30.54亿美元),同比增长74%。三款产品上半年合计886.52亿丹麦克朗,即128.69亿美元。

半年近130亿美元的成绩是个什么水平呢?就是全球第二大畅销药的水平,且与第一大畅销药K药的差距仅有不到15亿美元(K药2024H1的成绩是142.17 亿美元),不出意外,今年或者最迟明年,诺和诺德的司美就能超越K药登顶全球药王,今年全年销售过250亿美元轻轻松松,换成人民币那就是1000多亿。

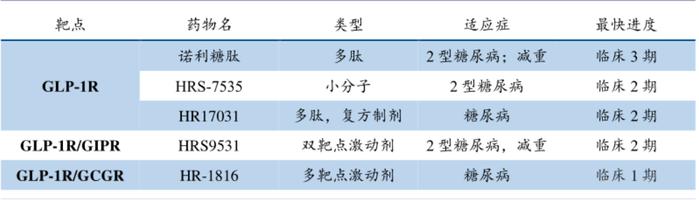

一年销售1000多亿人民币且还在高速增长,而且如果不是产能受限理应增长更快,那资本市场自然会为之疯狂。当下即便放在全球范围来看,恒瑞的GLP-1减肥药/降糖药都算是进度靠前的(下图为恒瑞GLP-1系列管线情况)。

资料来源:Wind

所以,海外资本愿意以这种方式和恒瑞合作也是情理之中。

02

价值事务所创新药动力十足

近期,恒瑞公告将员工持股计划的考核往后推一年,2024-2026年创新药收入考核分别为130亿、165亿(+26.9%)、208亿(+26%),凸显出公司对创新药板块的十足信心。

相比2020、2021恒瑞全靠PD-1这一款单品打天下,当下的恒瑞创新药产品布局明显更均衡,当下已有 14 款自研创新药、2 款合作引进创新药在国内获批上市,今年上半年就有1类创新药富马酸泰吉利定获批上市、氟唑帕利的第3个适应症(用于晚期卵巢癌一线含铂化疗后维持治疗)与脯氨酸恒格列净的第2个适应症(与盐酸二甲双胍和磷酸瑞格列汀联合使用治疗2型糖尿病)获批上市。

目前公司手上前景不错且处于放量阶段的有海曲泊帕、阿得贝利单抗、瑞维鲁胺、氟唑帕利这些产品,而IL-17A、JAK1、PCSK9、环孢素A、NOV03即将获批,URAT、EZH2、HER2 ADC、PD-L1/TGF-β都有望申报,眼光再放长远一点的话,到2025年,SGLT2/DPP4/二甲双胍三方、HR20013化疗止吐、法米替尼已申报也有望获批,这几年基本每年都有6-7个创新药获批来拉动创新药板块的收入。

其中,市场对HER2ADC的峰值预判的很高,甚至觉得有机会碰到40亿,JAK1应该也有做到20亿的机会,IL-17A可能有点压力,但做10个亿也不是不可能,总之,恒瑞当下已经上市和即将上市的蛮多产品都挺有看点的。

恒瑞在近期的投资者交流中也讲到自己新的创新药增速迅猛,尤其近年来国产品种刚起步,潜力巨大。例如瑞马唑这类产品在过去三年内仅覆盖了大约1200家医院,未来随着更多医院准入,预期将拓展至四千家以上医院。

在这里所长也插一嘴,其实这也反映出准入限制是当前制约创新药发展的重要因素。

此前,国际知名咨询机构Citeline发布《2024年医药研发年度回顾》,评选出全球管线规模TOP25的制药公司,恒瑞在这里面排第八,在恒瑞前面的基本都是罗氏、辉瑞这样的跨国大药企,国内其他上榜的企业也只有中国生物制药、复星医药、百济神州、君实生物,不过排名都比较靠后。如果按恒瑞自己披露的172这个数字去排,恒瑞则是全球第三,而如果以自主研发管线数量的视角,恒瑞则位列全球第一,充分说明恒瑞的研发实力。

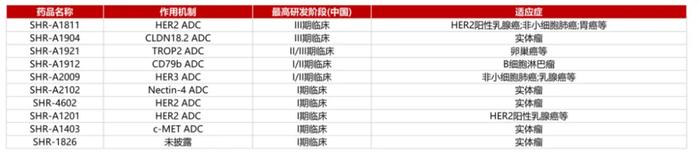

其中尤其值得关注的是恒瑞的ADC,其ADC平台当前已有12个新型、具有差异化的ADC分子成功获批临床,SHR-A1811(HER2-ADC)、SHR-A1921(TROP2-ADC)、SHR-A1904(CLAUDIN18.2-ADC)三款产品进入III期临床,其余在研ADC中也有诸多展现出不俗实力。恒瑞在半年报投资者交流中讲到,今后一两年内,公司会重点关注ADC项目,并且对其抱有很大期待(下图是恒瑞医药进入临床阶段的部分ADC管线)。

资料来源:Wind

除ADC外,双靶也是近些年的热门领域,有机构在近期的投资者交流中问恒瑞双抗的布局,恒瑞表示很早之前就开始布局双靶点领域,并且一直在进行合理机制组合的研究与开发工作,目前在一些知名项目上也有取得一定的进展,例如,今年欧洲肿瘤学会首次公布了SHR1701一线胃癌的数据,并且也正在探索将不同靶点结合形成的双功能抗体作为发展方向,例如PD-1与VGF、CD47的组合。

另外,在一些公认被视为难以成药的靶点方面,恒瑞的成果也颇为亮眼。比如已推进至I期临床的HRS-4642,这是一款针对KRAS G12D靶点的药物,该靶点一直被视为难以成药,它的突变在胰腺癌中占比超过40%,在结直肠癌中同样常见,存在大量满足临床需求。

恒瑞管线的好牌其实远比我们想象的多,此前一直都闷头做研发,很少BD,也很少同外界交流。尤其BD对于大药企而言其实相当重要,但恒瑞向来做得不好,可自从江宁军在2023年初加入恒瑞后,恒瑞这块业务就立马变得不一样,2023全年达成超40亿美元的License-out合作,尤其前文提到的同默克的合作成绩非常耀眼,而今年5月的一项BD更是让业内都惊叹值得学习。

恒瑞的自研能力本就非常强,现在BD软肋也得以补齐,仿制药板块的压力也基本出清(根据电话会的反馈,未来集采最多20-30亿了,影响并不会太大),从这份半年报起,的确可以视作恒瑞新征程的开始。

03

价值事务所最后

虽然现在大家都嚷嚷牛市,但其实从今年到现在,绝大多数企业的表现还是不佳的,更多还是指数在狂拉。但咱们今天说的恒瑞表现还不错,当然不止恒瑞,整个创新药板块最近的表现都还算可圈可点,一方面是历轮牛市,以科技创新驱动的成长线其实都是最强主线之一,另一方面也是前面实在跌得太惨了,所以引起了不少资金的注意。

话说到这里,其实就给大家带来了一个最常见、却最被忽略、未来确定性非常高的机会,那便是宽基指数。每轮牛市下来,除了少数赌性较强运气又较好的基金经理,其实绝大多数都跑不赢指数,牛市,甭管个股涨不涨,指数是一定会涨的,而且涨得极好。

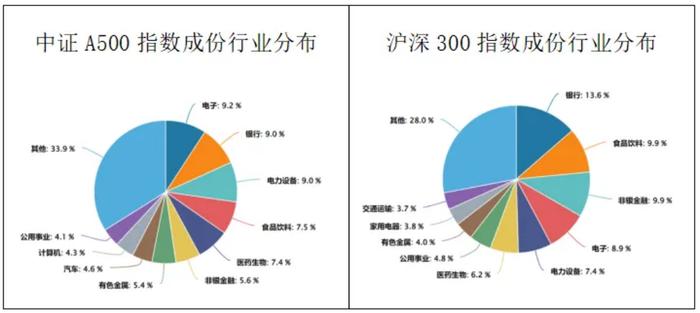

而近期,在宽基指数方面,恰好出现了一个非常巨大的机会,即招商基金旗下A500指数ETF(560610),中证A500指数是新“国九条”后发布的第一只核心宽基指数,这个宽基甚至被市场称作“国家队”为自己量身定制的指数,相比传统的沪深300,中证A500在成长上会更侧重一点,更侧重布局我国新能源、创新药、商业航天、国产大飞机、低空经济等“新质生产力”行业,相应降低了传统行业银行、非银金融等的比重。

所以,从业绩上看,中证A500指数营收同比增速高于沪深300和中证800,体现出更强的成长性。

而招商基金旗下A500指数ETF(560610)是首批10只ETF前十大持有人名单中,唯一被“国家队”——国新投资有限公司入选的品种,后续或增持。另外,这款ETF在分红机制的设定方面颇具新意,每季度最后一个交易日ETF相对标的指数的超额收益大于0.01%强制分红,收益分配的比例不低于超额收益率的80%,这无疑更好地满足了投资者需求。

而且A500指数ETF(560610)上市当日,发行方招商基金就宣布自购5000万元,积极布局中证A500相关场外联接基金与指数增强基金,足见该指数的战略意义与长期投资价值。

所以,不知道如何参与这轮牛市的朋友,尤其是对新能源、创新药、商业航天、国产大飞机、低空经济等“新质生产力”行业感兴趣的朋友,不妨跟着国家队的步伐一起参与招商基金旗下A500指数ETF(560610)。