半年净利润下滑16.72%,深高速跌停“抱团”瓦解? | 公司观察

高速股会不会步煤炭股后尘?

深高速(600548.SZ)公布了净利润下滑16.72%的半年业绩后,8月26日上午开盘后不久就跌停,报收10.03元。其他部分高速公路个股也有一定调整。

高速股普遍具有高股息特征。业内人士认为,投资者选择高股息标的,除了考虑静态股息率以外,更加需要考虑公司基本面的变化;另一方面,投资者对高股息的"抱团"已经持续较长时间,此前煤炭股业绩不如预期引发部分个股大幅调整,高速公路可能有类似情况,投资者需小心应对。

高分红背后:拟融资49亿元

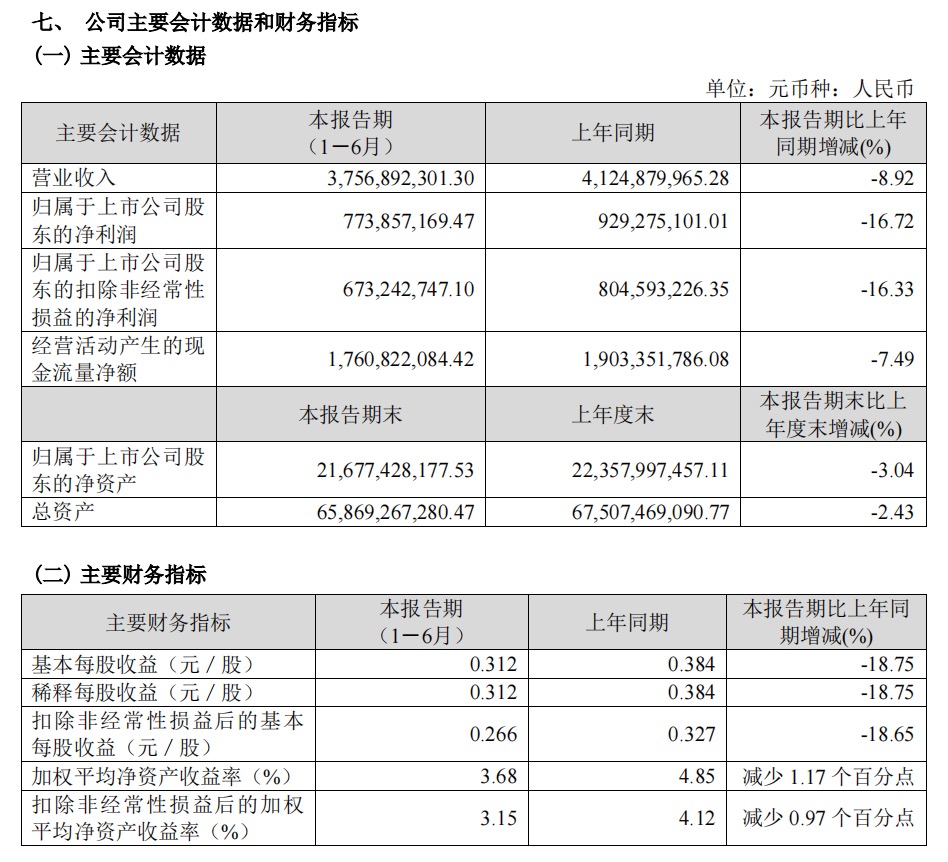

2024年上半年,深高速实现营业收入37.57亿元,同比减少8.92%,主要为路费收入、特许经营安排下的建造服务收入及工程委托建设管理服务收入同比有所减少;归属于母公司股东的净利润7.74亿元,同比下降16.72%,主要为所持参股公司股权公允价值变动及计提的资产减值损失增加所致。

37.57亿元营收当中,包括路费收入约24.34亿元、清洁能源及固废资源化处理等环保业务收入约7.35 亿元、其他收入约5.88亿元,分别占集团总收入64.78%、19.56%和15.66%。

深高速表示,2024年上半年,受我国中东部地区低温雨雪冰冻灾害持续时间长、广东省台风及强降雨天气频繁,以及实施节假日小型客车免费通行的天数较上年同期增加3天等因素影响,路费收入同比略有下降。此外,收费公路项目的营运表现还受到行业政策、周边竞争性或协同性路网变化、项目自身的建设或维修、相连或平行道路整修、实施城市交通组织方案等因素以及其他运输方式的正面或负面的影响。

此前,深高速表示,基于公司财务状况和投资计划,拟向不超过35名(含35名)特定对象发行不超过约 6.54亿A股,募集资金总额不超过49亿元,在扣除发行费用后将用于外环项目的投资建设及偿还有息负债等用途,本次发行申请于2024年5月22日获得上交所受理。

7月27日,深高速在发布的《2024年—2026年三年股东回报规划》中表示,公司将坚持"收费公路+大环保"双主业战略,巩固和提升收费公路产业优势,重点投资新建、改扩建 公路项目,寻求优质项目的投资并购机会。在符合现金分红条件且保证公司正常经营和发展的资金需求的情况下,2024年至2026年公司每年以现金方式分配的利润不低于当年实现的可分配利润的55%。

2023年深高速每10股派送5.5元现金,按照最新收盘价股息率为5.48%。

高速股"抱团"面临瓦解?

近日,高速股个股股价连创新高。8月22日深高速创出历史新高11.26元,宁沪高速、粤高速等龙头股则在8月23日创出历史新高。

过去两三个月,随着相关上市公司披露了不如预期的业绩,高股息代表的煤炭股就已经出现大幅调整,兖矿能源、平煤股份等龙头个股累计调整幅度超过30%。

有市场人士担心,高速公路板块可能会出现类似情况。

国投证券分析师杨振华表示,高速公路企业现金流十分稳定,同时汽车保有量的自然增长又为通行费收入提供了成长性,因此高速公路企业普遍采取高分红的派息政策。行业的主要矛盾——特许经营权期限带来的可持续性问题,或随着《基础设施和公用事业特许经营管理办法》落地延长至最高不超过40年而得到有效解决。

桓睿天泽基金经理莫小城向第一财经记者表示,部分投资者过分看重过去的业绩和公司的稳定性,市场的资金一直追逐这种高股息企业,其实也是为了规避其他风险,然后去追求这种确定性,包括银行、高速公路、资源等在上半年都受到资金热捧。不过从长期的角度来说,目前投资者应该更加倾向于布局成长型的行业,因为这代表未来的业绩增长和现金流。

鑫鼎基金首席经济学家胡宇向第一财经记者表示,高股息类债券的投资风格可能也要等到A股市场逆转之后才会真正打破。也就是说,当前市场这种"抱团"高股息的风格与债市上涨之间也保持着较大的相关性。随着美联储降息,以及中国央行对债券市场的逆周期调节,高股息的风格才会扭转过来,现阶段可以逐步降低高股息板块的比重,增配周期性强的低估值板块。

信达证券策略分析师樊继拓表示,从2021年开始,国内的经济中枢再次面临变化,全球通胀和利率环境也出现了中枢变化。所有这些变化导致2022年以来,产业赛道投资越来越难,鉴于这些变化出现在GDP(特别是房地产)增速再次变化的时候,有可能这种风格的变化是比较长期的,未来很长时间现金流、股息率、稳定性可能都会是比较重要的。