阿特斯高门槛激励背后:行业下行期毛利率不降反升 研发费用率仅1%长期低于同行

出品:新浪财经上市公司研究院

作者:昊

9月24日,阿特斯发布2024年限制性股票激励计划(草案),公司拟对董事、高级管理人员、核心技术人员等745人,授予6945.50万股限制性股票,首次授予价格为5.56元/股。

按照激励计划,行权条件是以公司2021年-2023年扣非净利润的算数平均数(即15.17亿元)为基数,2024年-2026年增速目标值分别为81.28%、199.93%和238.83%,触发值分别为45.02%、139.95%和171.06%。从此次激励门槛来看,公司对未来的经营发展信心十足。

今年上半年,阿特斯盈利能力持续上升以及第二增长极储能业务大幅增长,似乎是高增速目标的主要信心来源。

不过,包括隆基、通威等几乎所有光伏可比公司同期毛利率都出现了显著下滑,且公司储能业务的毛利率也已接近宁德时代等锂电头部企业,阿特斯盈利能力逆势增长背后的潜在风险不容忽视。

值得注意的是,阿特斯声称在新型光伏组件领域和储能领域的技术均保持领先,上半年毛利率也逆势上升,然而公司研发投入却长期显著落后于几乎全部同行,其真实技术实力和产品竞争力到底如何,令人疑惑。

股权激励设置高门槛 毛利率逆势上升原因存疑

根据此次披露的激励计划,拟对公司董事、高级管理人员、核心技术人员及董事会认为需要激励的其他人员共计745人进行激励,行权价格为5.56元/股,约为目前股价的一半。

方案显示,行权条件是以阿特斯2021年-2023年扣非净利润的算数平均数(即15.17亿元)为基数,2024年-2026年增速目标值分别为81.28%、199.93%和238.83%,触发值分别为45.02%、139.95%和171.06%。

若公司扣非净利润增速不低于目标值,则归属比例为100%,若增速低于目标值但不低于触发值,则归属比例为80%。

换算成2024年-2026年的扣非净利润考核目标值分别为27.5亿、45.5亿和51.4亿元,同比增速为-5%、65%和13%;触发值为22亿、36.4亿和41.1亿,同比增速为-24%、65%和13%。

要完成设置的目标,阿特斯在2024年下半年需实现超过15亿元的扣非净利润,而上半年公司扣非净利润为12.28亿元,同比下降28.79%。可见本次激励计划的行权门槛并不低。

盈利能力的持续增长,或是公司对未来业绩信心的来源之一。数据显示,阿特斯毛利率在2021年见底9.26%后,便一直保持回升之势,今年上半年,公司毛利率达到15.78%。

不过,值得注意的是,今年上半年,全球光伏市场竞争骤然加剧,包括组件在内的光伏全产业链产品销售价格均出现大幅下降。

受此影响,包括隆基绿能、通威股份、天合光能、晶澳科技、晶科能源等在内的头部公司毛利率集体出现下滑,而阿特斯却逆势上升。

即便排除公司储能业务盈利能力增加的影响,单看光伏组件,阿特斯上半年毛利率也达到16.5%,相较去年全年的16.0%依然保持增长。

在光伏全行业以及几乎所有头部企业盈利能力集体下滑的情况下,阿特斯毛利率继续逆势上升,背后原因令人不解。

储能业务毛利率接近瓶颈 研发投入长期显著低于同行

近年来,储能业务逐步成为阿特斯业绩的第二增长极。今年上半年,公司储能交付2.6GWh,毛利率23.33%,同比均出现明显增长。

值得注意的是,上半年,宁德时代、亿纬锂能、国轩高科、欣旺达等头部锂电公司储能业务的毛利率在15%-28%区间,阿特斯储能业务盈利能力继续上升的空间已经不大。

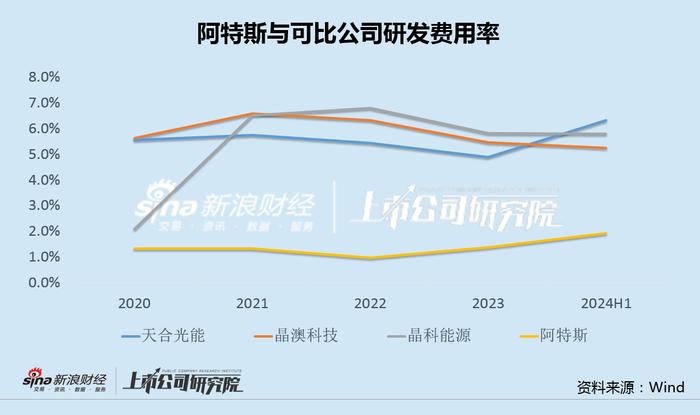

然而,让人疑惑的是,毛利率逆势上升的背后,阿特斯研发投入却长期不足。

数据显示,近几年来,阿特斯研发支出占同期营收比例一直在1%-2%之间,远低于天合光能、晶澳科技、晶科能源等同行普遍5%以上的水平。

不仅如此,阿特斯曾对外介绍称,除了TOPCon组件外,HJT中试线已实现持续产出,中试平均效率26.6%研发效率26.7%,电池良率99%,相比TOPCon组件,HJT组件功率高出1.5%-2%,钙钛矿与HJT叠层电池小面积效率达到31.5%。

在储能方面,公司还推动超长寿命锂离子电池材料体系、大容量储能用锂离子电池、集装箱式大型液冷储能系统等核心技术的研发。

新型光伏组件领域和储能领域的技术均保持领先,上半年毛利率也逆势上升,而研发投入却长期显著落后于几乎全部同行,阿特斯真实的技术实力和产品竞争力到底如何,不免让人心生疑惑。