敷尔佳持续增收不增利、股价腰斩 销售费用高增、渠道管理不佳终端产品定价混乱

出品:新浪财经上市公司研究院

作者:新消费主张/cici

在上市不足一年的时间内,敷尔佳股价震荡向下,截至2024年6月6日收盘,敷尔佳股价仅为31.09元/股,股价相对上市当日高点(80.04元/股)已打3.88折,市值更是缩水超百亿。

在敷尔佳披露的财报及日常经营中,我们发现公司存在以下几个问题:业绩持续增收不增利,消费费用高增;营收过度依赖核心品牌敷尔佳及面膜品类;终端定价混乱,渠道管理不佳。

业绩持续增收不增利、销售费用高增 营收过度依赖单一品牌及品类

近三期年报,营业收入同比变动分别为4.08%、7.25%、9.29%持续增长,净利润同比变动分别为24.39%、5.15%、-11.56%,营业收入与净利润变动趋势背离。2024年第一季度,敷尔佳延续业绩增收不增利,共实现营收4.09亿元,同比增长9.65%;共实现归母净利润1.52亿元,同比下降4.77%。

受增收不增利影响,2023年,敷尔佳的销售净利率均出现较大幅度下滑。2023年,公司的销售净利率为38.76%,较2022年下降了9.13个百分点。

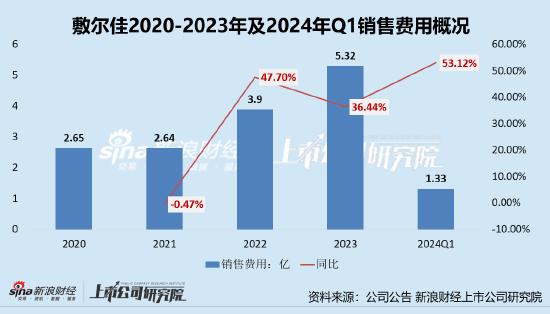

业绩增收不增利,公司认为主要是线上销售占比增长带动相关销售费用增加等所致。2022年-2023年及2024年Q1,敷尔佳的的销售费用均不同程度增加。2021-2023年及2024年Q1,敷尔佳的销售费用分别为2.64亿元、3.9亿元、5.32亿元及1.33亿元,2022年、2023年及2024年Q1分别同比增长47.7%、36.44%及53.12%。

同时,在公司经营中,过于依赖单一品牌和产品品类的现象仍较为显著。对于敷尔佳而言,公司不仅过度依赖于面膜这一品类,还过度依赖于“敷尔佳”这一品牌。

“敷尔佳”是公司最主要的品牌,该品牌实现的收入占比较大。在财报中,敷尔佳曾多次向投资者揭示“品牌集中风险”,称:“未来‘敷尔佳’品牌运营策略不当、遭受重大负面新闻、或存在不法厂商生产或销售假冒公司品牌的产品,严重侵犯消费者合法权益;或经销商利用公司产品从事非法销售活动,对品牌运营可能造成重大不利影响,从而导致公司销售收入下滑,对公司经营业绩产生不利影响。”

在这边有一个比较鲜活的例子,便是贝泰妮,其超90%营收依赖薇诺娜品牌。近年来,受效性护肤品细分赛道竞争加剧等,薇诺娜品牌销售增速下降,这也直接影响了贝泰妮的整体业绩情况,在2023年出现了营收增速下滑、归母净利润下降的状况,相应的公司市值下降。

对于敷尔佳也是一样的道理,公司虽意识到品牌过于集中的风险,但却未能及时有效化解,这或影响了投资者的预期。2023年8月1日在深交所创业板上市,成为“医用敷料第一股”,当日股价最高达80.04元/股。然而,在上市不足一年的时间内,敷尔佳股价震荡向下,截至2024年6月6日收盘,敷尔佳股价仅为31.09元/股,股价相对上市当日高点已打3.88折,市值更是缩水超百亿。

(资料来源:wind资讯)

渠道管理不佳、核心产品终端定价紊乱

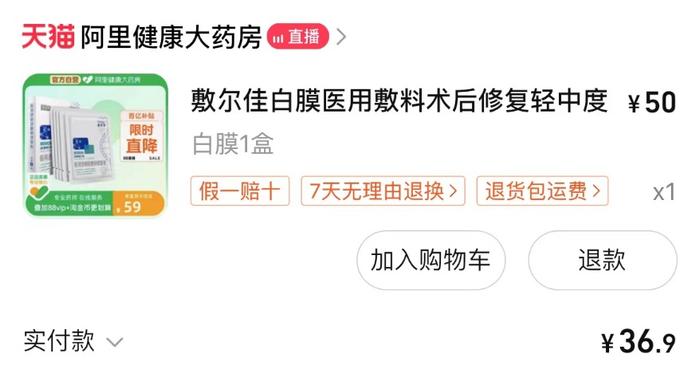

公司旗下核心品牌“敷尔佳”或还存在终端定价混乱的问题,以核心产品“敷尔佳医用透明质酸钠修复贴(白膜)”为例。首先,在618大促期间,该产品天猫官方旗舰店的活动价为105元/盒,但通过天猫百亿补贴渠道购买(阿里健康大药房)的购买价仅36.9元/盒子,另外我们在淘宝平台上搜索该产品,发现健康源大药房的官方售价为53.5元/盒,康芝林大药房旗舰店的售价为68元/盒。

(资料来源:淘宝)

(资料来源:淘宝)

另外,在闲鱼平台上,还有不少销售官方正品的商家,单片面膜售价可低至6元/片,每盒的价格大约在30元左右。同一款产品(均标注官方正品,假一罚十),在淘宝平台上的售价从37-109元/盒不等,敷尔佳产品终端渠道销售定价较为混乱,这对于品牌长远发展并非一件好事。

而敷尔佳为何会出现终端销售乱价的现象,我们认为主要存在以下几方面原因:

(1)产品成本较低,官方指导售价较高,中间商利润空间大。据敷尔佳于深交所的问询函曾披露过的敷尔佳向哈三联采购价格,早期敷尔佳向哈三联采购的医用敷料单价约在10元/盒左右,而该产品天猫产品官方售价为148元/盒,中间的利润空间非常大。

(2)渠道管理不佳,价格体系管控混乱。在线上销售中,敷尔佳可能与各种渠道合作,包括自营店铺、代理商和分销商等。不同渠道之间的价格策略可能存在差异,导致产品价格不一致,同时敷尔佳可能并未制定出明确的价格策略来确保价格的合理性和稳定性。