通润装备与正泰安能77亿募资存疑?关联助力正泰系玩转"A吃A"与分拆上市资本局

出品:新浪财经上市公司研究院

作者:夏虫工作室/夏风

核心观点:在正泰系近六百亿有息债务压顶资金“告急”的情况下,正泰系正通过关联助力玩转“A吃A”与分拆上市资本局。然而,无论是定增募资还是分拆募资,部分项目产能利用率低下,产能消化风险“肉眼可见”,其77亿募资似乎存疑。此外,分拆标的正泰安能债务风险较大,若未来分拆上市成功,其是否可能将债务风险转嫁给股民?

在正泰系近六百亿有息债务规模压顶背景下,正泰系近年资本运作也较为频繁,似乎正在利用分拆上市与A吃A曲线上市等方式进行自救。

一方面,正泰电器拿下通润装备控制权后,与此同时将旗下正泰电源的光伏逆变器及储能业务相关资产注入上市公司通润装备体内,随后又借助通润装备“载体”进一步定增募资17亿元;另一方面,欲通过分拆旗下户用光伏龙头正泰安能募资60亿元。

玩转“A吃A”与分拆上市资本局?

正泰电器玩转“A吃A”格外引起市场关注。从方案设计看,正泰电器先拿下“壳公司”控制权,与此同时将旗下正泰电源的光伏逆变器及储能业务相关资产进行整合,以现金对价的方式转让给通润装备,最终实现了正泰电源“曲线借壳”上市目标。

正泰电器两步走将正泰电源注入通润装备体内,即:

第一步,2022年11月22日公告,公司及一致行动人温州卓泰企业管理合伙企业(有限合伙)与常熟市千斤顶厂及TORINJACKS,INC.签署《股份转让协议》,根据上述协议,公司拟与一致行动人温州卓泰通过支付现金方式收购通润装备1.06亿股股份(约占标的公司总股本的29.99%),转让价款总额为10.2亿元。本次收购完成后,公司将成为通润装备的控股股东。

第二步,同时公司、上海挚者管理咨询中心(有限合伙)、上海绰峰管理咨询中心(有限合伙)与通润装备签署《资产收购框架协议》,根据该协议,公司拟将控制的光伏逆变器及储能业务相关资产进行整合(即上海正泰电源系统有限公司的控制权),并在整合完成后将标的资产以现金对价转让给通润装备。此次股份转让与标的资产出售互为前提条件。

从实质上,上市正泰电器对旗下从事光伏逆变器及储能业务的正泰电源的“买壳式”借壳上市交易。

然而,这一揽子交易引来市场质疑。第一,正泰系先现金买壳后又同步现金卖资产注入壳公司,正泰系是否在利用通润装备的资金完成其资产腾挪目标?值得注意的是,此次两步交易均采用现金方案,相对发行股份等方式,一定程度上规避了监管摩擦成本,大大提升了交易的效率。

第二,业绩对赌条件过低是否涉嫌变相利益输送?据悉,2018年至2021年,通润装备实现的扣除非经常性损益的净利润(简称扣非净利润)均超过亿元,2022年前三季度为1.23亿元,但在此次交易方案中,交易双方设定的业绩承诺数,2022年度仅为不低于6000万元,业绩对赌条件明显过低。

此外,此次交易被监管质疑是否涉嫌规避借壳上市。对此,公司解释称仅构成重大重组但并不构成借壳上市。

2023年5月18日,正泰电器宣布,公司收购通润装备已完成过户登记手续。值得注意的是,同年7月,通润装备发布定增募资公告。2023年7月27日,通润装备发布定增预案,拟募集不超过17亿元,用于光伏、储能变电项目,以及补充流动资金和偿还银行贷款。

正泰系除了利用旗下上市公司定增募资,同时也透过分拆上市募巨额资金动作。

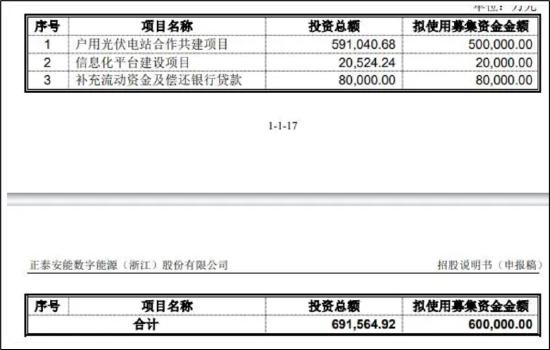

2023年9月,正泰电器分拆子公司正泰安能数字能源(浙江)股份有限公司(以下称“正泰安能”)上市事项出现新进展,公司并向上交所递交招股书。招股书显示,正泰安能本次IPO拟发行不低于2.7亿股,不低于发行后公司总股本的10.00%;募集资金约60亿元,主要用于户用光伏电站合作共建项目、信息化平台建设项目、补充流动资金及偿还银行贷款。

来源:公告

关联加持与上市前突击抬估值

值得注意的是,在正泰系上述资本运作过程,无论是”A拆A”还是分拆上市,均有正泰系关联加持。

一方面,在“A吃A”注入光伏逆变器及储能业务相关资产时,超额完成业绩承诺背后是关联方加持。

2023年2月14日,通润装备披露重大资产重组草案,公司拟支付现金购买正泰电器、上海绰峰、上海挚者合计持有的盎泰电源100%股权,合计作价8.4亿元。

据公告,盎泰电源系持股型公司,除对外投资正泰电源外,未开展实质业务,公司通过收购盎泰电源进而取得正泰电源的控制权。交易完成后,公司将新增新能源业务,公司将推进现有业务与正泰电源光伏逆变器、储能系统业务之间的资源整合。此次交易与控制权转让互为前提条件,控制权转让完成后,正泰电器及其一致行动人温州卓泰合计持有公司29.99%股权,正泰电器成为公司控股股东。

公告称,根据上市公司、正泰电器、上海绰峰及上海挚者签署的《重大资产购买协议》,本次交易的业绩承诺期为2023年度、2024年度及2025年度,交易对方正泰电器、上海绰峰及上海挚者承诺标的公司2023年度、2024年度、2025年度净利润应分别不低于8956.39万元、1.12亿元和1.35亿元。

数据显示,正泰电源2023年实现的收入为18.47亿元,同比增长58.37%;归属于母公司所有者的净利润为1.08亿元,较其承诺的业绩高出近2000万元,完成了业绩承诺。超额完成业绩背后是关联加倍加持。据悉,正泰电源来自于包括正泰电器等关联方的销售收入6.06亿元,同比大增一倍,占其整体的收入为32.83%,接近三分之一。

在拆上市的正泰安能标的中,业绩也存在较大关联加持。

据悉,报告期各期,正泰安能对前五大客户的销售收入占当期营业收入的比例分别为12.37%、54.77%、72.37%和77.72%,客户集中度整体呈提高趋势。

山东祺泰新能源是受正泰安能控股股东正泰电器董监高近亲属控制或重大影响的公司。然而,山东祺泰新能源既是正泰安能的大客户又是其供应商,出现客商重叠。

据悉,正泰安能2020年的前五大客户名单中,出现了山东祺泰新能源,当年该公司是正泰安能第四大客户,正泰安能向其销售收入约为2979.87万元,销售收入占比为1.82%。正泰安能还向山东祺泰新能源采购,报告期内采购金额分别为2286.84万元、4047.72万元、5681.11万元、1810.29万元。

报告期内,正泰安能向关联方采购光伏组件、逆变器、电表箱、电缆等光伏电站主辅材的金额分别为10.50亿元、16.12亿元、40.40亿元和22.99亿元。其中,有关采购光伏组件,向非关联方采购均价(元/W)分别为1.42、1.61、1.71和1.53,而在2020年、2021年,向关联方泰恒新能源采购的均价(元/W)分别为1.66、1.45,差异率分别为-16.80%、9.75%。

对此,监管要求正泰安能回复并说明向关联方采购光伏电站主辅材与向非关联方采购的差异及其公允性、出售工商业光伏电站资产的公允性、关联交易与关联往来款对应情况,相关数据准确性,是否存在关联方向发行人大额采购户用光伏电站或存在关联方从事户用光伏电站业务等情形。

此外,公司上市前夕大抬估值。招股书显示,2021年10月至12月,珠海鋆旭和常成创投等机构先后认缴正泰安能增资款,增资价为2.78元/股;2022年11月至12月,银能投资等机构增资价飙升至12.96元/股,一年左右估值飙升近四倍。

77亿募资必要性是否存疑?圈钱意味浓不浓

先看通润装备17亿定增募资项目是否具备募资必要性?

公告显示,通润装备拟向包括公司控股股东正泰电器在内的不超过35名特定投资者发行不超1.06亿股股份,票募集资金总额不超过17亿元(含本数),扣除发行费用后,募集资金净额将用于18GW光伏、储能逆变器扩产项目和5GWh储能系统项目、补充流动资金及偿还银行贷款。

来源:公告

值得注意的,通润装备的储能系统产能利用率极其波动,且2023年产能利用率仅为31.39%,在产能利用率如此低下的情况公司又进一步扩张,募资必要性是否存疑?

来源:公告

此外,行业研究机构预测,全球逆变器市场产能将会在未来几年保持高速增长,截至2025年预计总产能将超过200GW。但目前市场需求并未跟上制造业的发展步伐,加上行业竞争愈发激烈,导致光伏逆变器生产企业可能面临产能过剩的问题。

对此,有投资者在互动易向通润装备提问,“光伏行业也产能过剩,内卷严重,竞争激烈,为什么还要增发呢?逆变器储能产能完全可以利用通润装备的资源啊!强烈建议取消定向增发!把现有产能和资源充分发挥挖掘好”。对此,公司回复称,伴随着全球逆变器和储能市场新增的需求增加,公司通过定增,将充分把握市场机遇,优化产品结构,提高市场占有率,促进公司长远发展。

值得注意的是,监管要求通润装备结合光伏储能行业政策、发展趋势、市场规模、竞争格局、同行业可比公司同类产品的现有及拟扩建产能规模、报告期光伏储能逆变器及储能系统相关产能利用率和产销率情况、本次募投项目扩产倍数及产能释放计划、在手订单和意向性合同、客户开拓情况、相比同行业可比公司在产品性能等方面的竞争优势等,说明在报告期内相关产品产能利用率不饱和的情况下实施本次扩产项目的必要性和合理性。

其次,我们再看看正泰安能60亿募资项目。在正泰安能分拆上市募资项目中,其主要用于户用光伏电站合作共建项目,这种扩产有何种风险?募资必要性又如何?

来源:公告

据悉,2022年开始,迅速增长的户用光伏发电对部分地区电网的稳定运行造成一定影响,这些地区由于分布式光伏发展起步较早,或区域内电网承载和消纳能力相对薄弱,导致相关部门以“电网消纳能力不足”为由要求暂缓受理分布式光伏项目并网申请。

公开资料显示,2023年7月,辽宁省营口市发布了《关于分布式光伏项目备案有关工作的通知》指出,综合老虑营口地区分布式电源可接入承载能力为981.98MW的实际情况,决定暂缓全市新增分布式光伏项目备案工作;8月,湖北省发布的《关于加强分布式光伏发电项目全过程管理的通知(征求意见稿)》指出,预警等级为红色的县暂停分布式光伏发电项目备案,待接网消纳能力改善、退出红色预警后重新开放。

相关部门人士曾指出,由于光伏发电因疫情后项目集中投产等多方面原因,新增装机规模大幅增长,电力消纳及电网接入矛盾更加凸显,行业大起大落的风险也在加大。这或对正泰安能未来盈利可持续性构成较大挑战。对此,监管要求正泰安能说明是否存在部分地区暂缓受理分布式光伏项目,并网是否存在不确定性,以及前述情况对正泰安能在建、已建及拟建项目的影响。

此外,正泰安能债务风险较大,债务水平远高同行。数据显示,公司账面仅剩6亿现金但却有130亿有息负债。2020年-2022年及2023年上半年,正泰安能的资产负债率分别为77%、81.2%、76.92%、76.93%;同期,其同行可比公司的均值分别为62.69%、65.73%、69.11%、71.82%。试问,若正泰安能进一步分拆上市成功,是否又将相关债务风险转嫁给股民?